2015-10-22

2015-10-22 1312

1312Эта функция возвращает стандартное нормальное распределение, т.е. вероятность того, что случайная нормализованная величина Е будет меньше или равна х. Она имеет всего один аргумент - Z, вычисляемый функцией НОРМАЛИЗАЦИЯ().

Нетрудно заметить,что эти функции следует использовать вместе. При этом наиболее эффективным и компактным способом их задания является указаниефункции НОРМАЛИЗАЦИЯ() в качестве аргумента функции - НОРМСТРАСП(), т.е.:

=НОРМСТРАСП(НОРМАЛИЗАЦИЯ(x; среднее; станд_откл)).

С целью повышения наглядности, в проектируемом шаблоне функции заданы раздельно (ячейки Е18 и F18).

Сформируйте данный шаблон и сохраните его на магнитном диске под именем SIMUL_1. Приступаем к имитационному эксперименту. Для его проведения необходимо выполнить следующие шаги.

1. Ввести значения постоянных переменных (табл. 1.2) в ячейки В2:В4 и D2:D4 листа "Результаты анализа".

2. Ввести значения диапазонов изменений ключевых переменных (табл. 1.1) в ячейки В3:С5 листа "Имитация".

3. Нажатием клавиши F9 провести расчет.

4. Перейти к листу "Результаты анализа" и проанализировать полученные результаты.

Результатом выполнения этих действий будет заполнение блока А10:Е510случайными значениями ключевых переменных V, Q, P и результатами вычислений величин NCF и NPV. Фрагмент результатов имитации приведен на рис. 1.3. Соответствующие проведенному эксперименту результаты анализа приведены на рисунке 1.4.

Рис. 1.3- Результаты имитации

Рис. 1.4 - Результаты анализа

Сумма всех отрицательных значений NPV в полученной генеральной совокупности (ячейка F14) может быть интерпретирована как чистая стоимость неопределенности для инвестора в случае принятия проекта. Аналогично сумма всех положительных значений NPV (ячейка F15) может трактоваться как чистая стоимость неопределенности для инвестора в случае отклонения проекта. Несмотря на всю условность этих показателей, в целом они представляют собой индикаторы целесообразности проведения дальнейшего анализа.

В данном случае они наглядно демонстрируют несоизмеримость суммы возможных убытков по отношению к общей сумме доходов (-11691,92 и 1692669,76 соответственно).

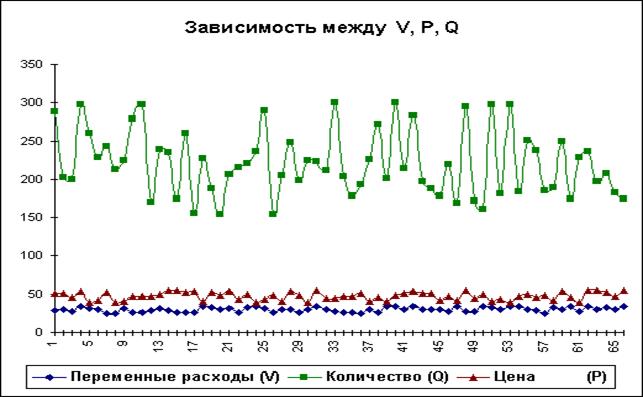

На практике одним из важнейших этапов анализа результатов имитационного эксперимента является исследование зависимостей между ключевыми параметрами. Ограничимся визуальным (графическим) исследованием. На рисунке 1.5 приведен график распределения значений ключевых параметров V, P и Q, построенный на основании 75 имитаций.

Нетрудно заметить, что в целом, вариация значений всех трех параметров носит случайный характер, что подтверждает принятую ранее гипотезу об их независимости. Для сравнения ниже приведен график распределений потока платежей NCF и величины NPV (рисунок 1.6).

Рис. 1.5 Распределение значений параметров V, P и Q

Рис. 1.6 - Зависимость между NCF и NPV