2017-12-14

2017-12-14 1164

1164Собственный капитал коммерческой организации представляет собой разницу между суммой активов и суммой внешних обязательств организации (расчет производится на основе данных бухгалтерского баланса).

По своему составу собственный капитал подразделяется на постоянный и переменный.

Постоянный капитал – это уставный капитал.

Переменный часть собственного капитала зависит от финансовых результатов деятельности предприятия (прибыли или убытка) и состоит из:

добавочного капитала, резервного капитала и специальных фондов.

Социально-экономическая сущность и роль бюджета

Во всех государствах в результате деятельности хозяйствующих субъектов создаются ВВП и национальный доход, произведенный в сфере материального производства.

Национальный доход проходит последовательно стадии распределения, т.е. создание и перераспределение.

В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд.

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансирования задач и функций государства.

Бюджету принадлежит ведущее положение в финансовой системе

Профицит бюджета: доходы превышают расходы.

Дефицит бюджета: расходы превышают доходы.

Функции бюджета

1. Перераспределение национального дохода.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления.

С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов.

Перераспределение национального дохода через бюджет имеет две взаимосвязанные, проходящие одновременно и непрерывно стадии:

• Образование доходов бюджета;

• Использование бюджетных средств (расходы бюджета).

2. Государственное регулирование и стимулирование экономики.

Происходит в ходе формирования доходов бюджета и использования бюджетных средств.

Доходы бюджета - экономические отношения между государством, с одной стороны, и предприятиями, и гражданами, с другой, - это денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления.

Бюджет активно участвует в распределении прибыли предприятий. Существует зависимость между величиной изъятия в бюджет части

прибыли и заинтересованности предприятия в результатах работы.

Взаимозависимость - это налоговая политика государства.

Расходы бюджета - экономические отношения, возникающие между государством, с одной стороны, и организациями, учреждениями и гражданами, с другой, в ходе использования централизованных фондов денежных средств.

Путем централизации в бюджете части функций ресурсов государство получает возможность обеспечить денежными средствами общегосударственные потребности - ускорение развития отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки, обеспечение обороноспособности страны.

3. Финансовое обеспечение социальной сферы и осуществление

социальной политики государства.

Национальный доход распределяется по территории страны, а также из производственной в непроизводственную сферу.

В бюджете создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры.

4. Контроль за образованием и использованием централизованных фондов

денежных средств.

Контролирует денежные средства Федеральная налоговая служба, Департамент по контролю и аудиту, казначейство, Таможенное управление, Счетная палата.

Основные задачи бюджетной политики государства

1. Обеспечить финансовую стабильность, то есть предпринимать меры к укреплению денежной системы, как основы успешного проведения экономических реформ.

2. Стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальный доход.

3. Сократить непроизводительные дотации отраслям сферы материального производства.

4. Укрепление доходной части бюджета за счет совершенствования налогообложения и усиление контроля за уплатой налогов.

Построение бюджетной системы РФ основано на Конституции РФ, конституциях республик в составе РФ, а также бюджетном кодексе.

Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы.

Консолидированные Федеральный бюджет РФ формируется и принимается каждые 3 года рассматривается и не утверждаются законодательными органами власти.

Консолидированный бюджет, в первую очередь, является статическим сводом бюджетных показателей, характеризующим данные по доходам и расходам, источникам поступления средств и направления их использования.

По территории РФ в целом и по отдельным субъектам РФ подсчитываются эти показатели.

Минфин РФ обязательно составлять отчет по исполнении консолидированного бюджета РФ.

Показатели консолидированного бюджета РФ используют:

1. В бюджетном планировании;

2. При анализе формирования и использования Централизованного финансового фонда страны;

3. В перспективном финансовом планировании (расчет ВВП, прогнозы экономического и социального развития);

4. 4. При расчетах, характеризующих различные виды обеспеченности жителей страны (затраты на одного жителя в здравоохранении).

Принципы функционирования бюджетной системы РФ

1. Принципы единства бюджетной системы (общая правовая база, т.е. единая денежная система, формы бюджетной документации - единые бланки, единый порядок финансирования и ведения бухгалтерского учета).

2. Принцип разграничения доходов и расходов между уровнями

бюджетной системы РФ (федеральный, территориальный, местный бюджеты).

3. Принцип самостоятельности всех бюджетов (каждый субъект и т.д. самостоятельны в рамках закона).

4. Принцип полноты отражения доходов и расходов бюджетов и бюджетов государственных внебюджетных фондов.

5. Принцип сбалансированности бюджетов.

6. Принцип прозрачности бюджетов.

7. Принцип общего покрытия расходов бюджета (расходы должны покрываться общей суммой доходов).

8. Принцип гласности.

9. Принцип достоверности бюджета (реальность расчета дохода и расхода бюджета).

10. Принцип адресности и целевого характера бюджетных средств

Доходы федерального бюджета

I. Налоговые доходы (примерно составляет 83%): налог на прибыль предприятий, налог на добавленную стоимость, акцизы, НДФЛ, государственные пошлины и пр.

Перечень и ставки налогов определяются налоговым законодательством РФ и др. нормативными законодательными актами.

II. Неналоговые доходы (7,7%):

1. Доходы от имущества, находящегося в государственной собственности:

а) доходы от продажи имущества, находящегося в государственной собственности;

б) часть прибыли государственных унитарных предприятий

(Водоканал, Электросеть и др.);

в) часть прибыли Центробанка РФ;

г) доходы от использования имущества, находящегося в государственной собственности (дивиденды по акциям Сбербанка, доходы от сдачи в аренду);

д) доходы от платных услуг, оказываемых бюджетными организациями (таможенные процедуры, платежи ГИБДД)

2. Штрафные санкции, возмещение ущерба (административные штрафы),стоимость кладов, стоимость реализованного, конфискованного имущества;

3. Доходы от внешней экономической деятельности (поступления средств от централизованного экспорта).

III. Доходы целевых бюджетных фондов (9%), например, федеральные дорожные фонды, экологический фонд, фонд развития таможенных систем.

Виды расходов Федерального бюджета

1. Государственное управление.

Обеспечение деятельности Президента РФ, органов исполнительной и законодательной властей, функционирование федеральной судебной системы.

2. Международная деятельность.

Финансовое обеспечение, реализация межгосударственных соглашений, взносы в международные организации.

3. Национальная оборона;

а) расходы на содержание армии

б) расходы на покупку вооружения и военной техники

в) расходы на капитальное строительство

4. Правоохранительная деятельность и обеспечение безопасности

государства:

а) МВД

б) ФСБ

5. Фундаментальные исследования и содействия научно-техническому

прогрессу:

а) наука, научно-исследовательские институты и

б) различные эксперименты.

6. Промышленность, энергетика, строительство.

Бюджетные средства на те строительные объекты, перечень которых утвержден Министерством экономического развития РФ по согласованию с Минфином РФ. Выделяются кредиты (под небольшие проценты) для предприятий.

7. Сельское хозяйство и рыболовство.

8. Охрана окружающей среды и природных ресурсов, картография и геодезия.

9. Транспорт, дорожное хозяйство и связь.

10. Предупреждение и ликвидация чрезвычайных ситуаций и

последствий стихийных бедствий.

а) МЧС

б) строительство дамб

в) финансирование (предупреждение) стихийных бедствий

11. Образование.

Строительство новых школ.

12. Культура и искусство.

В основном музеи, кинотеатры и т.д.

13. Здравоохранение и физическая культур а.

14. Социальная политика.

15. Обслуживание государственного долга.

Возврат долгов.

16. Финансовая помощь бюджетам других уровней.

17. Исследование и использование космического пространства.

18. Утилизация и ликвидация вооружения (изготовленное в 60-70 г.г. 20 в.)

19. Расходы целевых бюджетных фондов.

Налоговая система государства

Налоговая система включает: федеральные, региональные, местные налоги.

Уровни налоговой системы не совпадают с уровнями бюджетной системы.

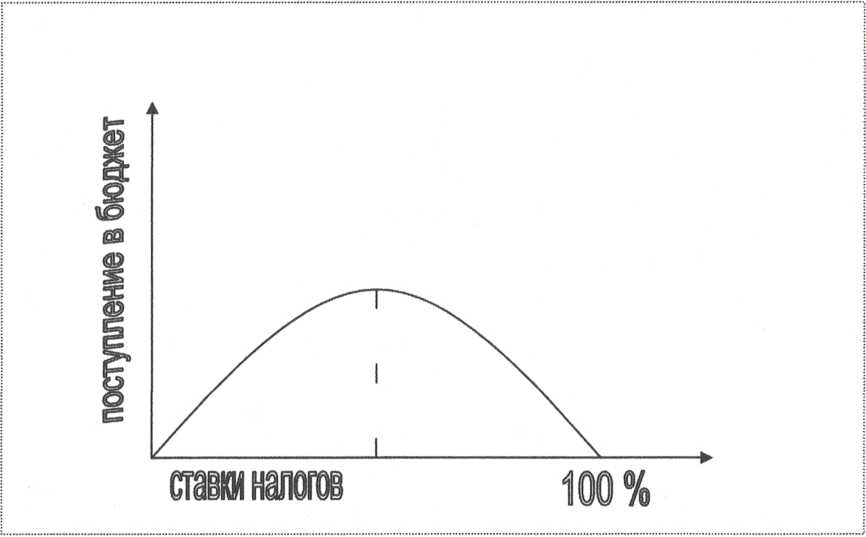

От величины налогового бремени (суммы всех налогов) зависит объем изымаемых в бюджет средств. Связь этих показателей носит сложный характер.

По мере роста ставок налога налоговые поступления в бюджет растут до определенного уровня, а затем снижаются до нуля, т.к. более высокие ставки налогов сдерживают хозяйственную активность налогоплательщиков, и налоговая база сокращается.

Низкие ставки налога создают стимул к работе, инвестициям.

1. Фискальная функция - наполнение государственной казны (бюджет)).

2. Регулирующая функция - с помощью налогового механизма государство стремится регулировать и стимулировать развитие

экономики и социальные процессы:

Подфункции:

а) стимулирующая - предоставление льгот по налогам (сельскохозяйственные предприятия, предприятия, где работают инвалиды - 70%);

б) дестимулирующая - введение повышенных ставок налогов в целях препятствия каким-либо процессам (повышение таможенных пошлин на продажу иномарки);

в) воспроизводственные назначения – перераспределение налогов на нужды гос. Экономики средства государствееных бюджетных фондов используются строго на определенные цели (государственный дорожный фонд: ремонт, строительство дорог).

3. Распределительная функция - реализуется через акцизы, таможенные пошлины, НДФЛ - перераспределение от обеспеченных слоев малоимущим (вычеты, у кого есть дети).

4. Контрольная функция - проверяя правильность начисления налогов, налоговый инспектор проверяет деятельность предприятия.

5. Поощрительная функция - льготы по налогам героям СССР, людям, имеющим заслуги перед Отечеством.