2017-12-14

2017-12-14 2425

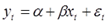

2425Пусть исходное уравнение регрессии  содержит автокорреляцию случайных членов.

содержит автокорреляцию случайных членов.

Допустим, что автокорреляция подчиняется автокорреляционной схеме первого порядка:  , где

, где  - коэффициент автокорреляции, а

- коэффициент автокорреляции, а  - случайный член, удовлетворяющий предпосылкам МНК.

- случайный член, удовлетворяющий предпосылкам МНК.

Данная схема оказывается авторегрессионой, поскольку  определяется значениями этой же величины с запаздыванием, и схемой первого порядка, потому что в этом случае запаздывание равно единице.

определяется значениями этой же величины с запаздыванием, и схемой первого порядка, потому что в этом случае запаздывание равно единице.

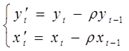

Величина  есть коэффициент корреляции между двумя соседними ошибками. Пусть

есть коэффициент корреляции между двумя соседними ошибками. Пусть  известно. Преобразуем исходное уравнение регрессии следующим образом:

известно. Преобразуем исходное уравнение регрессии следующим образом:

.

.

Обозначим:  .

.

Это преобразование переменных называется авторегрессионым (AR), или преобразованием Бокса-Дженкинса.

Тогда преобразованное уравнение  , где

, где  ,

,  , не содержит автокорреляцию, и для оценки его параметров

, не содержит автокорреляцию, и для оценки его параметров  используется обычный МНК.

используется обычный МНК.

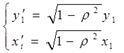

Способ вычисления  и

и  приводит к потере первого наблюдения. Эта проблема при малых выборках обычно преодолевается с помощью поправки Прайса-Винстена:

приводит к потере первого наблюдения. Эта проблема при малых выборках обычно преодолевается с помощью поправки Прайса-Винстена:

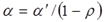

Оценка коэффициента  из этой зависимости непосредственно используется и для исходного уравнения, а коэффициент рассчитывается по формуле:

из этой зависимости непосредственно используется и для исходного уравнения, а коэффициент рассчитывается по формуле:  .

.

На практике величина  неизвестна, ее оценка получается одновременно с оценками

неизвестна, ее оценка получается одновременно с оценками  в результате следующих итеративных процедур.

в результате следующих итеративных процедур.

Способы корректировки автокорреляции: алгоритм метода Кохрейна-Оркатта.

1. По выборочным данным выполняется настройка модели, и вычисляется вектор остатков регрессии е = (e1, e2 , …, en)T.

2. По остаткам регрессии оценивается модель авторегрессии et=ρet-1+ vt

3. С оценкой параметра авторегрессии выполняются этап преобразования переменных и определения МНК – оценок вектора параметра β.

4. Строится новый вектор остатков, и процедура повторяется, начиная с п. 2. Интеграционный процесс заканчивается при условии совпадения оценок по последней и предпоследней интерациях с заданной степенью точности.