2017-12-14

2017-12-14 998

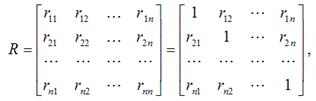

998Корреляционной матрицей факторных переменных называется симметричная относительно главной диагонали матрица линейных коэффициентов парной корреляции факторных переменных:

где rij – линейный коэффициент парной корреляции между i -м и j -ым факторными переменными, i,j =1,n;

На диагонали корреляционной матрицы находятся единицы, потому что коэффициент корреляции факторной переменной с самой собой равен единице.

При рассмотрении данной матрицы с целью выявления мультиколлинеарных факторов руководствуются следующими правилами:

1) если в корреляционной матрице факторных переменных присутствуют коэффициенты парной корреляции по абсолютной величине большие 0,8, то делают вывод, что в данной модели множественной регрессии существует мультиколлинеарность;

2) вычисляют собственные числа корреляционной матрицы факторных переменных λmin и λmax. В случае если λmin‹10-5, то в модели регрессии присутствует мультиколлинеарность. В случае если отношение

то также делают вывод о наличии мультиколлинеарных факторных переменных;

3) вычисляют определитель корреляционной матрицы факторных переменных. В случае если его величина очень мала, то в модели регрессии присутствует мультиколлинеарность.

Метод дополнительных регрессий

Строятся уравнения регрессии, которые связывают каждый из регрессоров со всеми остальными

Вычисляются коэффициенты детерминации  для каждого уравнения регрессии

для каждого уравнения регрессии

Проверяется статистическая гипотеза  с помощью F-теста

с помощью F-теста

Вывод: если гипотеза  не отвергается, то данный регрессор не приводит к мультиколлинеарности.

не отвергается, то данный регрессор не приводит к мультиколлинеарности.