2017-12-14

2017-12-14 1063

1063Уровень переменных расходов на единицу продукции следует выполнить расчеты:

1.Определяется общая сумма переменных расходов по всем видам изделий («А» и «Б»)по калькуляции (табл.4):

2.Из полной себестоимости(С) по смете затрат (табл.2) вычисляется общая сумма переменных расходов (табл.4) и полученная разность определяет общую сумму постоянных расходов:

3.Общая сумма постоянных расходов( ) распределяется между отдельными видами продукции («А» и «Б»)с помощью коэффициентов зарплаты (

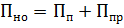

) распределяется между отдельными видами продукции («А» и «Б»)с помощью коэффициентов зарплаты ( ), которые рассчитываются как отношение суммы зарплаты производственных рабочих (

), которые рассчитываются как отношение суммы зарплаты производственных рабочих ( и

и  ) по выпуску всех изделий конкретного вида («А» и «Б») к общей сумме зарплаты производственных рабочих по всем изделиям всех видов:

) по выпуску всех изделий конкретного вида («А» и «Б») к общей сумме зарплаты производственных рабочих по всем изделиям всех видов:

-

-  и

и  -

-

4.Численные значения коэффициентов ( ) умножаются на общую сумму постоянных расходов по всем видам изделия

) умножаются на общую сумму постоянных расходов по всем видам изделия  ) и определяется сумма постоянных расходов по выпуску изделий каждого вида:

) и определяется сумма постоянных расходов по выпуску изделий каждого вида:

=

=  и

и  =

=

5.Определяется уровень постоянных расходов на единицу продукции каждого вида путем деления суммы постоянных расходов по каждому виду изделии на количество изделий конкретного вида:

6.Сумма переменных и постоянных расходов на единицу продукции каждого вида формирует полную себестоимость единицы продукции ( и

и  ) по видам изделий:

) по видам изделий:

+

+

+

+

Таблица 4 – Калькуляция себестоимости по видам продукции

| Калькуляционные статьи расходов | Норма расхода | Цена без НДС | Затраты на ед. продук. | Затраты на весь выпуск продукции | Норма расхода | Цена без НДС | Затраты на ед. продук. | Затраты на весь выпуск продукции | Всего(руб) |

| 4= 2*3 | 5=4*А | 8= 6*7 | 9=8*Б | ||||||

| 1.Сырье и основные материалы 2.Топливо 3.Энергия 4.Зарплата производственных рабочих 5.Отчисления на социальные нужды с зарплаты производственных рабочих | 0,216 0,086 х х | 2,74 х х | 0,246 0,046 х х | 2,74 х х | |||||

| Итого переменные расходы | х | х | х | х | |||||

| Итого постоянные расходы | х | х | х | х | |||||

| Полная себестоимость по калькуляционным статьям расходов | х | х | х | х |

В соответствии с изложенной методикой калькуляция себестоимости отдельных видов продукции может быть представлена в форме таблицы.

7.Колонка 4 и колонка 8 в таблице 4 представляют калькуляционные расходы на единицу продукции изделия А и изделия Б. Колонка 10 в таблице представляет себестоимость товарной продукции по калькуляционным статьям расходов.

Часть 3.Определить оптовую цену предприятия (без НДС) и отпускную (с НДС) цену изделий, если нормативная рентабельность (Рн) изделия «А» равна 30% и изделия «Б»-25%.

Определить выручку от продаж (объем реализованной продукции) за 1 квартал в оптовых и отпускных ценах при условии, что продукция «А» и «Б» безакцизная и весь объем произведенной товарной продукции реализован (сальдо остатков готовой продукции на складе равно нулю).

1.Оптовая цена предприятия единицы продукции:

Изделие «А» -  =(1+

=(1+  )*

)*  =(1+

=(1+  )* 29256=38618 руб/шт

)* 29256=38618 руб/шт

Изделие «Б» -  =(1+

=(1+  )*

)*  =(1+

=(1+  )* 18166=23070 руб/шт

)* 18166=23070 руб/шт

2.Отпускная цена:

Изделие «А» -  = (1+

= (1+  )* = (1+

)* = (1+  )* 38618=45569 руб/шт

)* 38618=45569 руб/шт

Изделие «Б» -  = (1+ )* ==(1+ )* 23070=27222 руб/шт

= (1+ )* ==(1+ )* 23070=27222 руб/шт

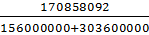

3.Выручка от продаж в оптовых ценах предприятия:

Изделие «А» -  = *А=38618*2024=78162832 руб/шт

= *А=38618*2024=78162832 руб/шт

Изделие «Б» -  = *Б=23070*4018=92695266 руб/шт

= *Б=23070*4018=92695266 руб/шт

Итого-  =

=  =78162832+92695260=170858092 руб/шт

=78162832+92695260=170858092 руб/шт

4.Выручка от продаж в отпускных ценах:

Изделие «А» -  =

=  *А=45569*2024=92231656 руб/шт

*А=45569*2024=92231656 руб/шт

Изделие «Б» -  =

=  *Б=27222*4018=109377996 руб/шт

*Б=27222*4018=109377996 руб/шт

Итого-  =

=  =92231656+1099377996=201609652 руб/шт

=92231656+1099377996=201609652 руб/шт

Часть 4. Определить массу прибыли от продаж, прибыли до налогообложения (балансовая прибыль), чистой прибыли и чистого дохода по данным таблицы 5.

Таблица 5 – Исходные данные для расчета финансовых результатов хозяйственной деятельности предприятия за квартал

| Показатели | Ед.измерения | Алгоритм расчета | Численное значение | |

| 1. | Доходы от участия в других организациях(До) | тыс.руб | 1500+7*6 | |

| 2. | Проценты к получению (по ценным бумагам) - %ЦБ | тыс.руб | 800+6*6 | |

| 3. | Проценты к уплате (кредиты, займы) - КР | тыс.руб | 600+9*6 | |

| 4. | Прочие доходы (штрафы полученные) – Дпр | тыс.руб | 900+10*6 | |

| 5. | Прочие расходы (налоги, отнесенные на финансове результаты, штрафы уплаченные и др.) – Рпр | тыс.руб | 2100+3*86 | |

| 6. | Дивиденды, уплаченные из чистой прибыли – а1 | % | ||

| 7. | Отчисления из чистой прибыли в резервный фонд и фонд развития производства – а2 | % | ||

| 8. | Отчисления из чистой прибыли в фонд материального поощрения и социального развития – а3 | % |

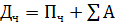

1.Прибыль от продаж (основная деятельность):

= -С

= -С

170858092-132204210=38653882 руб.

170858092-132204210=38653882 руб.

2.Прибыль по прочим видам деятельности:

=

=  +%ЦБ+

+%ЦБ+

=(1542000+836000+960000)–(654000+2118000)=

3338000-2772000=556000 руб.

3338000-2772000=556000 руб.

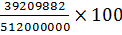

3. Прибыль до налогообложения(балансовая прибыль):

38653882+556000=39209882 руб.

38653882+556000=39209882 руб.

4.Сумма налога на прибыль:

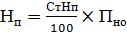

, где

, где

СтНп- ставка налога на прибыль(20%).

0,2

0,2  39209882=7841976 руб.

39209882=7841976 руб.

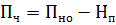

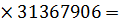

5.Чистая прибыль:

=39209882-7841976=31367906 руб.

=39209882-7841976=31367906 руб.

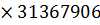

6.Чистый доход:

*

*

=31367906+30624000=61991906 руб.

=31367906+30624000=61991906 руб.

=

=

- прибыль от продаж

С- себестоимость реализованной продукции

=

=

=

-выручка от продаж,тыс.руб

-выручка от продаж,тыс.руб

=

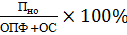

9. рентабельность производственных фондов, %

=

=

ОС- сумма оборотных средств

ОПФ- стоимость основных производственных фондов

=  =

=  =8%

=8%

Распределение чистой прибыли:

10. Дивиденды из чистой прибыли, руб.

ДВ=а1 *

ДВ= 0,2  6273581

6273581

11. Отчисления в резервный фонд и фонд развития производства, руб.

=а2 *

=а2 *

=0,55  =17252348

=17252348

12.Отчисления в фонд материального поощрения и фонд социального развития, тыс.руб.

=а2 *

=0,25 =7841976тыс.руб.

=0,25 =7841976тыс.руб.

13. Фондоотдача, руб./руб.

=

=

=  =0,37 руб./руб.

=0,37 руб./руб.

14. Фондоемкость, руб./руб.

=

=

=  =2,69 руб./руб.

=2,69 руб./руб.

15. Коэффициент оборачиваемости (число оборотов) оборотных средств, обор./год

=

=

=  =3,26 обор./год

=3,26 обор./год

16. Длительность одного оборота оборотных средств, дни

=

=

=

17. Производительность труда, руб./чел.год

=

=  , =

, =  руб./чел.год

руб./чел.год

Заключение

В заключении, можно сделать вывод о том, что поставленные задачи курсовой были достигнуты. Деятельность человека до начала интенсивного развития промышленности отрицательно влияла на отдельные экосистемы. Вырубка лесов и возведение на их месте поселков и городов приводили к деградации земель, уменьшали их плодородие, превращали пастбища в пустыни, вызывали и другие последствия, но все же не затрагивали всей биосферы, не нарушали существовавшего в ней равновесия. С развитием промышленности, транспорта, с увеличением численности населения на планете деятельность человека превратилась в мощную силу, изменяющую всю биосферу Земли. Загрязнение природной среды промышленными и бытовыми отходами является одним из главных факторов, влияющих на состояние экологических систем Земли.

Загрязняющие вещества изменяют состав воды, воздуха и почвы, что является причиной возникновения многих глобальных экологических проблем, таких как изменение климата, появление кислотных осадков, сокращение численности многих видов растений и животных, нехватки чистой пресной воды и других.

В настоящее время практически все сферы деятельности человека, связанные с обеспечением его материальными благами и энергоресурсами, вызывают изменение природной среды, а значит – во многих случаях экологически неблагоприятны.