2017-12-14

2017-12-14 583

583Существуют три основные теории оценки финансовых активов: фундаменталистская, технократическая и теория «ходьбы наугад».

Фундаменталисты считают, что любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой. Все дело лишь в том, насколько точно удается предсказать эти поступления, а это можно, сделать, анализируя общую ситуацию на рынке, инвестиционную и дивидентную политику компании, инвестиционные возможности и т. п.

Технократы полагают, что для определения будущей цены конкретной ценной бумаги достаточно знать лишь динамику цены в прошлом. Они исходят из предположения, что текущая цена финансового актива всегда вбирает в себя всю необходимую информацию, которую, следовательно, и не нужно искать дополнительно. Используя статистику цен, они строят различные долго-, средне- и краткосрочные тренды.

Последователи теории «ходьбы наугад» также считают, что текущая цена гибко отражает всю релевантную информацию, в том числе и относительно будущего ценных бумаг. Поскольку новая информация с одинаковой степенью вероятности может быть как «хорошей», так и «плохой», невозможно с большей или меньшей определенностью предсказать изменение цены в будущем, т.е. цена конкретного финансового актива меняется совершенно непредсказуемо и не зависит от предыдущей динамики.

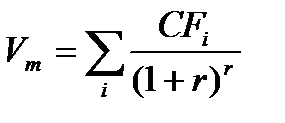

Фундаменталистская теория является наиболее распространенной. Согласно этой теории текущая рыночная стоимость (Vm) любой ценной бумаги в общем виде может быть рассчитана по формуле:

где CFi - ожидаемый денежный поток в i-м периоде (обычно год);

r - приемлемая норма дохода.

Таким образом, подставляя в эту формулу предполагаемые поступления, норму дохода и период прогнозирования, можно рассчитать текущую стоимость любого финансового актива. Следует отметить, что рыночная цена является величиной относительной. Несмотря на складывающуюся на рынке вполне определенную текущую стоимость, любой финансовый актив может иметь различную степень привлекательности для потенциального инвестора и в этом смысле может иметь различную условную ценность. Причин тому может быть несколько: различная оценка возможных денежных поступлений и приемлемой норм дохода, различные приоритеты в степени надежности и доходности и др. В частности, приемлемая норма дохода может устанавливаться инвестором, следующими способами:

ü в размере процентной ставки по банковским депозитам (Rb);

ü исходя из процента, выплачиваемого банком, вклада хранение его средств (Rh), и надбавки за риск инвестирования в данный финансовый актив (Rp):

r = Rb + Rp;

ü исходя из процента, выплачиваемого по правительственным облигациям (Ro), и надбавки за риск (Rp):

r = Ro + Rp.

Именно в виду различия в оценках базовых показателей рынок 5 ценных бумаг существует. Оценивая текущую стоимость ценной и бумаги, инвестор, в частности, варьирует значением нормы дохода, которое может существенно различаться у различных инвесторов.

Приведенная формула может использоваться для решения различных типовых задач. В частности, первая задача предполагает собственно расчет текущей цены. Эта задача может возникать в следующей ситуации. Инвестор хочет приобрести бескупонную облигацию, имея одновременно альтернативный вариант возможного размещения капитала. Задавая приемлемую норму дохода (например, из альтернативного варианта), он может рассчитать устраивающую его текущую цену облигации и сравнить ее с рыночной. Вторая типовая задача заключается в расчете нормы дохода и сравнении ее с приемлемым для инвестора вариантом.

Во всех странах с развитым рынком ценных бумаг для определения общей тенденции в изменении курсов акций применяются специальные индикаторы - фондовые индексы.

Главной задачей в процессе финансового инвестирования является оценка инвестиционных качеств конкретных видов ценных бумаг, обращающихся на фондовом рынке. Такая оценка дифференцируется по основным видам ценных бумаг: акциям, облигациям, депозитным (сберегательным) сертификатам и т.п. Рассмотрим основные параметры оценки инвестиционных качеств важнейших видов этих ценных бумаг.

Оценка инвестиционных качеств акций осуществляется по следующим основным параметрам:

1. Характеристика вида акций по степени защищенности размера дивидендных выплат. Деление акций по характеру обязательств эмитента на привилегированные и простые имеет наиболее существенное значение для инвестора с позиций принципиального различия их инвестиционных качеств. Характеризуя эти различия в целом, можно отметить, что уровень безопасности инвестирования в привилегированные акции значительно выше, чем в простые в связи с их преферентивным правом на получение заранее предусмотренного уровня дивидендов и доли имущества при ликвидации акционерного общества. В то же время по критерию доходности более предпочтительными для инвестора могут оказаться простые акции, которые лучше приспособлены к условиям инфляционной экономики и изменениям конъюнктуры фондового рынка.

2. Оценка отрасли, в которой осуществляет свою операционную деятельность эмитент, предполагает, прежде всего, изучение стадии ее жизненного цикла и предполагаемых сроков нахождения в этой стадии. Доход инвестора по акциям обеспечивается двумя основными результатами: а) ростом курсовой стоимости акции; б) суммой дивидендов по акциям. Наиболее стабильный рост капитала и чистой прибыли характерен, как правило, для компаний тех отраслей, которые находятся на ранних стадиях своего жизненного цикла. Среди других факторов, определяющих инвестиционные качества акций компаний различных отраслей, следует обратить особое внимание при оценке на место, отводимое отрасли в структурной перестройке экономики страны; средний уровень рентабельности предприятий отрасли, а также уровень налогообложения их доходов.

3. Оценка основных показателей хозяйственной деятельности и финансового состояния эмитента дифференцируется в зависимости от того, предлагаются ли акции впервые, или они уже продолжительный период обращаются на фондовом рынке. В первом случае проводится оценка инвестиционной привлекательности предприятия с использованием системы показателей рентабельности, финансовой устойчивости, платежеспособности, оборачиваемости капитала и активов. Во втором случае эта оценка дополняется анализом ряда других показателей, среди которых наиболее важную роль играют следующие:

а) Уровень отдачи акционерного капитала. Этот показатель характеризует уровень чистой прибыли по используемому акционерному капиталу и рассчитывается по формуле:

УОАК = ЧП х 100: АК,

где УОАК — уровень отдачи акционерного капитала, %;

ЧП - сумма чистой прибыли компании в рассматриваемом периоде;

АК - средняя стоимость акционерного капитала в рассматриваемом периоде.

б) Балансовая («книжная») стоимость одной акции. Этот показатель характеризует размер акционерного и резервного капитала компании, приходящегося на одну акцию, то есть обеспеченность собственными реальными активами по балансу. Расчет этого показателя осуществляется по формуле:

БСАК = (АК + РК): АО

где БСАК - балансовая стоимость одной акции на определенную дату;

АК — стоимость акционерного капитала на определенную дату;

РК — стоимость резервного капитала на определенную дату;

АО - общее количество акций компании на определенную дату.

в) Коэффициент дивидендных выплат. Он показывает, какая доля чистой прибыли акционерной компании была выплачена в виде дивидендов, то есть косвенно характеризует дивидендную политику. Расчет этого показателя осуществляется по формуле:

КД = Д × 100: ЧП,

где КД - коэффициент дивидендных выплат в %;

Д — сумма дивидендов, выплачиваемых акционерным обществом в рассматриваемом периоде;

ЧП - сумма чистой прибыли общества в рассматриваемом периоде.

г) Коэффициент обеспеченности привилегированных акций чистыми активами. Этот показатель позволяет определить степень защиты капитала при его инвестировании в привилегированные акции. Он рассчитывается по формуле:

КОЧА =ЧА: АПРИВ,

где КОЧА - коэффициент обеспеченности привилегированных акций чистыми активами;

ЧА - сумма чистых активов акционерного общества на определенную дату, определяемая как разница между общей суммой активов по балансу и текущими и долгосрочными обязательствами;

АПРИВ — количество привилегированных акций компании.

д) Коэффициент покрытия дивидендов по привилегированным акциям. Этот показатель позволяет оценить, в какой мере размер чистой прибыли компании обеспечивает выплату дивидендов по привилегированным акциям, расчет этого показателя осуществляется по формуле:

КПД = ЧП: ДПРИВ,

где КПД - коэффициент покрытия дивидендов по привилегированным акциям;

ЧП - сумма чистой прибыли акционерного общества в рассматриваемом периоде;

ДПРИВ - сумма дивидендов, предусмотренная к выплате по привилегированным акциям в рассматриваемом периоде.

Все рассмотренные показатели характеризуют эффективность предыдущих выпусков акций компании.

4.Оценка характера обращения акции на фондовом рынке связана, прежде всего, с показателями ее рыночной котировки и ликвидности. Среди этих показателей наиболее важную роль играют следующие:

а) Уровень выплаты дивидендов. Этот показатель характеризует соотношение суммы дивиденда и цены акции. Расчет этого показателя осуществляется по формуле:

УДА = ДВ × 100: ЦА,

где УДА - уровень дивидендной отдачи акции, %;

ДВ - сумма дивиденда, выплаченного по акции в определенном периоде;

ЦА — цена котировки акции на начало рассматриваемого периода.

б) Коэффициент соотношения цены и доходности. Этот показатель характеризует связь между ценой акции и доходом по ней. Чем ниже это соотношение, тем привлекательней акция для инвестирования. Расчет коэффициента осуществляется по формуле:

КЦ/Д = ЦА: Д,

где КЦ/Д - коэффициент соотношения цены и дохода по акции;

ЦА - цена акции на начало рассматриваемого периода;

Д — совокупный доход, полученный по акции в рассматриваемом периоде.

в) Коэффициент ликвидности акции на фондовой бирже. Он характеризует возможности быстрой ликвидности акции в случае необходимости ее реализации. Расчет этого показателя осуществляется по формуле:

КЛ = ОПР: ОПРЕДЛ,

где КЛ - коэффициент ликвидности акции на фондовой бирже;

ОПР — общий объем продажи рассматриваемых акций на данных торгах (или сумма этого показателя по всем торгам за определенный период);

ОПРЕДЛ — общий объем предложения рассматриваемых акций на данных торгах (или сумма этого показателя по всем торгам за определенный период).

г) Коэффициент соотношения котируемых цен предложения и спроса акций. Этот показатель рассчитывается по формуле:

КП/С = ЦП: ЦС,

где КП/С - коэффициент соотношения котируемых цен предложения и спроса акций;

ЦП - средний уровень цен предложения акции на торгах;

ЦС - средний уровень цен спроса акции на торгах.

д) Коэффициент обращения акций. Он показывает объем обращения выпущенных акций и является косвенным показателем ее ликвидности и рассчитывается по формуле:

КОА = ОПР: (АО × ЦПР),

где КОА - коэффициент обращения акций в определенном периоде;

ОПР — общий объем продажи рассматриваемых акций на торгах за определенный период;

АО — общее количество акций компании;

ЦПР - средняя цена продажи одной акции в рассматриваемом периоде.

Важную роль в процессе оценки играет сам факт допуска акций к торгам на фондовой бирже, то есть ее листинг.

5. Оценка условий эмиссии акций является заключительным этапом изучения ее инвестиционных качеств. Предметом такой оценки являются: цели эмиссии, условия и периодичность выплаты дивидендов, степень участия отдельных держателей акций в управлении и другие интересующие инвестора данные, содержащиеся в эмиссионном проспекте. Следует, однако, иметь в виду, что часто декларируемый предполагаемый размер дивидендов не носит характера не только юридических, но и контрактных обязательств эмитента, поэтому ориентироваться на этот показатель не следует.

В практике стран с развитой рыночной экономикой широко используется рейтинговая оценка инвестиционных качеств отдельных акций. Формы этой оценки приведены в табл. 1.

Таблица 1