2017-12-14

2017-12-14 1502

1502Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов.

Любой временной ряд включает два обязательных элемента:

1) показатель времени t,

2) значение показателя, или уровень ряда yi.

Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые можно разделить на три группы

1. Факторы, формирующие тенденцию ряда (трендовая компонента T),

2. Факторы, формирующие циклические или сезонные колебания ряда (циклическая или сезонная компонента S),

3. Случайные факторы (случайная компонента Е).

Временной ряд может иметь различное сочетание этих компонент.

В экономике часто приходится иметь дело с сезонными колебаниями, т.е. когда показатель то повышается, то снижается на протяжении изучаемого периода с одинаковой частотой. Циклические (сезонные) колебания необходимо изучать и измерять для проведения определенных мероприятий, необходимых для их увеличения или уменьшения.

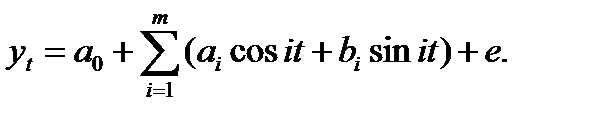

Циклическая компонента S может быть разложена в ряд Фурье:

А первая гармоника ряда Фурье будет выглядеть следующим образом:

Где параметры уравнения могут быть найдены по формулам:

Если мы рассматриваем год как цикл, то n=12. Месячные периоды можно представить как части окружности, ряд внутригодовой динамики будет иметь следующий вид:

Таблица5.1

| Месяцы | Периоды, t | Периоды, t |

| Январь | ||

| Февраль | p/6 | 0,523598776 |

| Март | p/3 | 1,047197551 |

| Апрель | p/2 | 1,570796327 |

| Май | 2p/3 | 2,094395102 |

| Июнь | 5p/6 | 2,617993878 |

| Июль | p | 3,141592654 |

| Август | 7p/6 | 3,665191429 |

| Сентябрь | 4p/3 | 4,188790205 |

| Октябрь | 3p/2 | 4,71238898 |

| Ноябрь | 5p/3 | 5,235987756 |

| Декабрь | 11p/6 | 5,759586532 |

Образец решения задачи контрольной работы:

Известно значение торгового предприятия за 12 месяцев (табл. 5.2).

Таблица 5.2

| Месяц | Периоды, t | Доход, млн. руб. |

| Январь | 111,01 | |

| Февраль | 0,5236 | 120,2 |

| Март | 1,0471 | 125,21 |

| Апрель | 1,5707 | 113,45 |

| Май | 2,0943 | 98,35 |

| Июнь | 2,618 | 81,12 |

| Июль | 3,1416 | 65,87 |

| Август | 3,6652 | 57,87 |

| Сентябрь | 4,1888 | |

| Октябрь | 4,7124 | 67,8 |

| Ноябрь | 5,236 | 79,01 |

| Декабрь | 5,7596 | 98,2 |

Для построения модели сезонных колебаний дохода торгового предприятия:

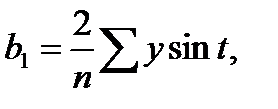

Необходимо вычислить коэффициенты по формулам:

Расчеты удобно проводить в табл. 5.3:

Таблица 5.3

| Месяцы | t | y | cost | sint | y*cost | y*sint |

| Январь | 0,00 | 111,01 | 1,0000 | 0,0000 | 111,01 | 0,00 |

| Февраль | 0,52 | 120,20 | 0,8678 | 0,4969 | 104,31 | 59,72 |

| Март | 1,05 | 125,21 | 0,5002 | 0,8659 | 62,63 | 108,42 |

| Апрель | 1,57 | 113,45 | 0,0008 | 1,0000 | 0,09 | 113,45 |

| Май | 2,09 | 98,35 | -0,4997 | 0,8662 | -49,14 | 85,19 |

| Июнь | 2,62 | 81,12 | -0,8670 | 0,4983 | -70,33 | 40,42 |

| Июль | 3,14 | 65,87 | -1,0000 | 0,0016 | -65,87 | 0,10 |

| Август | 3,67 | 57,87 | -0,8636 | -0,5042 | -49,98 | -29,18 |

| Сентябрь | 4,19 | 55,00 | -0,4990 | -0,8666 | -27,44 | -47,66 |

| Октябрь | 4,71 | 67,80 | -0,0004 | -1,0000 | -0,03 | -67,80 |

| Ноябрь | 5,24 | 79,01 | 0,5035 | -0,8640 | 39,78 | -68,27 |

| Декабрь | 5,76 | 98,20 | 0,8662 | -0,4996 | 85,06 | -49,06 |

| Сумма | - | 1073,09 | - | - | 140,09 | 145,34 |

Получаем значения коэффициентов:

Модель сезонных колебаний дохода торгового предприятия:

Далее необходимо рассчитать модель сезонных колебаний, последовательно подставляя в нее значения cost и sint (табл. 5.4).

Таблица 5.4

| Месяцы | t | y | cost | sint | y*cost | y*sint | yt |

| Январь | 0,00 | 111,01 | 1,0000 | 0,0000 | 111,01 | 0,00 | 112,77 |

| Февраль | 0,52 | 120,20 | 0,8678 | 0,4969 | 104,31 | 59,72 | 121,72 |

| Март | 1,05 | 125,21 | 0,5002 | 0,8659 | 62,63 | 108,42 | 122,08 |

| Апрель | 1,57 | 113,45 | 0,0008 | 1,0000 | 0,09 | 113,45 | 113,67 |

| Май | 2,09 | 98,35 | -0,4997 | 0,8662 | -49,14 | 85,19 | 98,74 |

| Июнь | 2,62 | 81,12 | -0,8670 | 0,4983 | -70,33 | 40,42 | 81,25 |

| Июль | 3,14 | 65,87 | -1,0000 | 0,0016 | -65,87 | 0,10 | 66,11 |

| Август | 3,67 | 57,87 | -0,8636 | -0,5042 | -49,98 | -29,18 | 57,05 |

| Сентябрь | 4,19 | 55,00 | -0,4990 | -0,8666 | -27,44 | -47,66 | 56,78 |

| Октябрь | 4,71 | 67,80 | -0,0004 | -1,0000 | -0,03 | -67,80 | 65,19 |

| Ноябрь | 5,24 | 79,01 | 0,5035 | -0,8640 | 39,78 | -68,27 | 80,25 |

| Декабрь | 5,76 | 98,20 | 0,8662 | -0,4996 | 85,06 | -49,06 | 97,55 |

| Сумма | - | 1073,09 | - | - | 140,09 | 145,34 | 1073,16 |

По фактическим и теоретическим значениям строим график ряда Фурье (рис. 5.1).

Рис. 5.1. График ряда Фурье по фактическим данным