2017-12-14

2017-12-14 1081

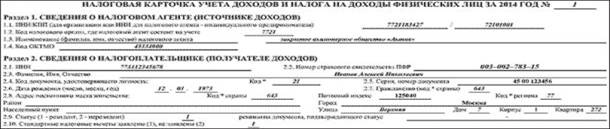

1081В отчетном году работнику АО«Актив» А.Н. Иванову установлен оклад – 5600 руб. в месяц. Помимо заработной платы Иванов получил следующие доходы:

· в феврале – материальную помощь в связи с тяжелым материальным положением в сумме 5000 руб.;

· в апреле – материальную выгоду от приобретения у организации товаров по сниженным ценам в сумме 12 000 руб.;

· в мае, июне и июле – материальную выгоду по заемным средствам, полученным от организации, в сумме 800 руб. за каждый месяц;

· в августе – ценный подарок стоимостью 3000 руб.;

· в ноябре – материальную помощь в сумме 7000 руб., выплаченную Иванову в связи со смертью члена его семьи (эту сумму налогом на доходы физических лиц не облагают, поэтому указывать ее в регистре не нужно).

Иванов не имеет права на стандартные налоговые вычеты в размере 3000 или 500 руб. Он имеет 2 детей в возрасте 4 и 8 лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. на каждого ребенка. Как будет заполнен регистр, показано на следующих страницах.

В конце года на каждого работника организации составляют справку о доходах физического лица по форме № 2-НДФЛ.

Справки о доходах представляют в налоговую инспекцию ежегодно не позднее 1 апреля года, следующего за отчетным.

С 1 января 2016 года организации обязаны ежеквартально отчитываться по НДФЛ. Новая форма расчета 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.