2017-12-14

2017-12-14 1100

1100Сложные (динамические) методы. Для получения верной оценки инвестиционной привлекательности проекта, связанного с долгосрочным вложением денежных средств, необходимо адекват но определить, насколько будущие поступления оправдывают сегод няшние затраты. Иначе говоря, необходимо откорректировать все показатели будущей деятельности инвестиционного проекта с уче том снижение ценности денежных потоков по мере отдаления во времени связанных с ними операций. Это может быть осущест влено путем приведения всех величин, имеющих отношение к финансовой стороне проекта, в «сегодняшний масштаб» цен и носит название дисконтирования.

Чистая текущая стоимость проекта. Значение чистого потока денежных средств за время жизни проекта, приведенное в сопоста вимый вид в соответствии с фактором времени, есть показатель, называемый чистой текущей приведенной стоимостью проекта.

Показатель внутренней нормы прибыли. Более точно, чем другие, эффективность вложений в проект, предприятие и т.д. на опреде ленном этапе времени характеризует показатель внутренней нормы прибыли (IRR —InternalRateofReturn).

В общем виде, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения:

Алгоритм определения IRR методом подбора можно предста вить в следующем виде:

-Выбираются два значения нормы дисконта и рассчитывают ся NPV;при одном значении NPV должно быть ниже нуля, при дру гом —выше нуля;

- значения коэффициентов и самих NPV подставляются в сле дующую формулу (известную еще как интерполяция):

26. Инвестиционный риск: понятие, виды, пути снижения.

Инвестиционный риск — это вероятность финансовых потерь для участников реализации инвестиционного проекта.

Общие риски включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять.

Риски подобного рода называют систематическими. Это:

— внешнеэкономические риски, возникающие с изменением ситуации во внешнеэкономической деятельности;

— внутриэкономические риски, связанные с изменением внутренней экономической среды.

В свою очередь, данные виды инвестиционных рисков выступают как синтез более частных разновидностей рисков:

а) социально-политический риск объединяет совокупность рисков, возникающих при изменении политической системы и расстановки политических сил в обществе, при политической нестабильности;

б) экологический риск выступает как возможность потерь вследствие природных катастроф, ухудшения экологической ситуации;

в) риски, связанные с мерами государственного регулирования, включают риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений;

г) конъюнктурный риск — риск, связанный с неблагоприятными изменениями общей экономической ситуации или положением на отдельных рынках;

д) инфляционный риск возникает вследствие того, что при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами;

е) прочие риски, обусловленные экономическими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обязательств и пр.

Для снижения инвестиционных рисков прибегают к их оценке, следующими методами:

1. Методы качественных оценок:

Метод анализа уместности затрат

Метод аналогий

2. Методы количественной оценки рискованности проектов

Анализ вариантов

Метод расчета критических точек проекта

Статистический метод

27. Методы качественной и количественной оценки рисков инвестиционных проектов.

Для верного установления зон и источников риска использу ют методы качественных и количественных оценок инвестицион ных рисков.

К методам качественных оценок относятся следующие методы.

Метод анализа уместности затрат ориентирован на обнаруже ние потенциальных зон риска с учетом показателей устойчивости фирмы. В данном случае предполагается, что перерасход средств может произойти в результате:

♦ первоначальной недооценки стоимости;

♦ изменения границ проектирования;

различий в производительности;

♦ увеличения первоначальной стоимости.

Эти причины могут быть детализированы, после чего состав ляетсяподробный контрольный перечень затрат для всех вариан тов финансирования проекта. Ассигнования же утверждаются и выделяются отдельно на каждой стадии проекта. Причем, основы ваясь на результатах анализа, на любой стадии инвестор может оце нить степень риска и при необходимости принять решение о пре кращении инвестирования.

Метод аналогий предполагает, что при анализе проектов (в част ности, строительных) обобщаются сведения об аналогичных про ектах с точки зрения возникших рисков. В странах Западной Евро пы и США этим занимаются страховые компании. В России пока сбор и обработку подобной информации берут на себя сами разра ботчики проектов, основываясь на статистических данных, резуль татах исследовательских работ проектных организаций, опросах менеджеров проектов и т.д.

При использовании этого метода существует опасность состав ления неполных или ограниченных сценариев срыва проекта в силу того, что возможны осложнения:

♦ качественное различие между собой;

♦ трудность спрогнозировать их появления во времени;

♦ их эффект становится результатом сложного взаимодей

ствия, а потому может быть самым неожиданным.

Методы количественной оценки рискованности проектов.

Анализ чувствительности. Известно, что многие показатели, определяющие денежные потоки проекта, основаны на распреде лениивероятностей и не могут быть определены с абсолютной точ ностью.

Кроме того, если изменится ключевой параметр исходных дан ных, такой, как, например, затраты на единицу продукции, то измееится и NPVпроекта. Анализ чувствительности —это метод, кото рый позволяет определить, насколько изменится NPVпри заданном изменении значения переменной при неизменных значениях всех остальных показателей.

Анализ вариантов. Хотя анализ чувствительности и является наиболее распространенным методом анализа риска, тем не менее у него есть некоторые недостатки. В общем случае риск собственно проекта зависит как от чувствительности его NPVк изменениям клю чевых переменных, так и от диапазона наиболее вероятных значе ний этих переменных, который представлен распределением веро ятности. Так как анализ чувствительности рассматривает только первый фактор, он не может быть полным. Этот недостаток воспол няетвероятностный анализ, суть которого заключается в том, что для каждого параметра исходных данных строится кривая вероят ности значений.

Последующий анализ может идти по одному из двух направ лений: 1) либо путем определения и использования в расчетах средне взвешенных величин;

2) либо путем построения дерева вероятностей и выполнения расчетов по каждой из возможных варьируемых величин

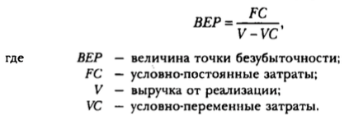

Метод расчета критических точек проекта обычно представлен расчетом так называемой точки безубыточности, применяемым по отношению к объемам производства или реализации продукции. Смысл этого метода, как это вытекает из его названия, заключается в определении минимально допустимого (критического) уровня производства (продаж), при котором проект остается безубыточ ным, т.е. не приносит ни прибыли, ни убытка. Чем ниже этот уровень, тем более вероятно, что данный проект будет жизне способным в условиях непредсказуемого сокращения рынка сбыта.