2017-12-14

2017-12-14 421

421

Инфляция(лат. inflatio — вздутие) — обесценивание денег в результате переполнения каналов товарного обращения денежной массой.

Инфляционный риск - вид финансовых рисков, заключающийся в возможности обесценивания реальной стоимости капитала, а также ожидаемых доходов и прибыли предприятия от осуществления финансовых сделок или операций в связи с ростом инфляции.

Принципиально важным для оценки привлекательности инвес тиционного проекта является определение того, насколько будущие поступления оправдывают сегодняшние затраты, т.е. речь идет об оценке будущих поступлений (например, в виде прибыли, про центов, дивидендов) с позиции текущего момента. В том числе надо учитывать уровень инфляции, то есть насколько ожидаемый и текущий уровень инфляции скажуться на будующем уровне доходности инвестиций.

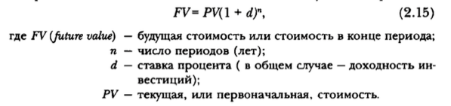

Доходы по различным проектам могут быть получены в разное время. Даже если общая сумма будущих поступлений одинакова, раз личия в скорости их получения могут вызвать различия в их текущей стоимости. Концепция временной стоимости денег предполагает, что ранние поступления более желательны, чем отдаленные во вре мени, даже если они равны по размеру и вероятности получения. Это объясняется тем, что ранние поступления могут быть реинвес тированы для получения дополнительного дохода прежде, чем будут получены более поздние (И тем, что таким образом инвестиции будут частично застрахованы от высоких колебаний валюты.) поступления. Воснове лежит принцип сложного процента. Это модель умножения (наращения) сбережений, которая в общем виде может быть записана следующим образом:

Ставка дисконтирования должна учитывать минимально гаран тированный уровень доходности (не зависящий от вида инвестици онных вложений), темп инфляции и коэффициент, отражающий степень риска конкретного инвестирования, т.е. показывающий минимально допустимую отдачу на вложенный капитал (при кото рой инвестор предпочтет участие в проекте альтернативному вло жению тех же средств в другой проект с сопоставимой степенью риска).

29. Капитальные вложения: понятие, состав, структура, отраслевые особенности.

К реальным инвестициям относятся вложения:

1) в основной капитал;

2) в материально-производственные запасы;

3) в нематериальные активы.

В свою очередь вложения восновной капитал включают капи тальные вложения и инвестиции в недвижимость.

Подавляющая часть реальных инвестиций представляет собой капитальные вложения. В Федеральном законе от 25 февраля 1999 г. No 39-Ф3 «Об инвестиционной деятельности в Российской Федера ции, осуществляемой в форме капитальных вложений» дается опре деление понятия капитальных вложений: капитальные вложения — это инвестиции в основной капитал (основные средства), втом числе затраты на новое строительство, расширение, реконструкцию и тех ническое перевооружение действующих предприятий, приобрете ние машин, оборудования, инструмента, инвентаря, проектно-изыс- кательские и другие затраты.

Состав и структура капитальных вложений зависят:

♦ от формы собственности;

♦ характера воспроизводства основных фондов;

♦ состава затрат;

♦ назначения капитальных вложений.

В зависимости от формы собственности различают:

♦ государственные капитальные вложения;

♦ капитальные вложения собственников (акционерных обществ, товариществ и др.).

По составу затрат капитальные вложения складываются из трех основных элементов:

♦ расходы на строительно-монтажные работы;

♦ расходы на приобретение оборудования, инструмента и инвен таря;

♦ прочие капитальные затраты.

В состав затрат на строительно-монтажные работы входят расходы на осуществление следующих видов работ:

—возведение новых, расширение, реконструкция и техническое перевооружение постоянных и временных зданий и сооружений;

—монтаж различных конструкций;

—сооружение внешних и внутренних сетей водоснабжения, канализации, тепло- и газификации, энергоснабжения, строитель ство очистных сооружений.

Расходы на приобретение оборудования, инструмента и инвентаря включают затраты:

—на оборудование, требующее монтажа (которое может быть введено в действие только после его сборки, наладки и установки, например, крупное технологическое и энергетическое оборудова ние, общезаводское оборудование);

—оборудование, не требующее монтажа (все виды транспортных средств и подвижного состава);

—инструмент и инвентарь.

Прочие капитальные вложения состоят из затрат:

—на проектно-изыскательские работы;

—разведочные работы;

—содержание дирекции строящегося предприятия;

—подготовку эксплуатационных кадров для строящегося пред приятия;

—содержание технического и авторского надзора за строитель ством;

—компенсацию сверхсметной стоимости строительства.

Соотношение между расходами на строительно-монтажные работы, затратами на приобретение оборудования, инструмента и инвентаря и прочими расходами представляет собой технологи ческую структуру капитальных вложений.

Отраслевая структура капитальных вложений определяет соот ношение между объемами капитальных вложений в различные отрасли экономики.