2017-12-16

2017-12-16 691

691

Закупленные заготовительными организациями сельскохозяйственные продукты могут использоваться как сырье дпя переработки в данной заготовительно-перерабатывающей организации, реализовываться для дальнейшей переработки по отпускным ценам промышленным организациям, а также поставляться торговым организациям для продажи в свежем виде.

В случае использования закупленной плодоовощной продукции в качестве сырья будет формироваться отпускная цена на производимые плодоовощные консервы.

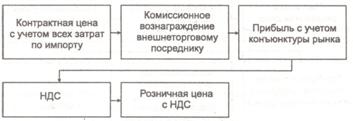

Рис. 8.6 Формирование розничных цен на плоды и овощи, закупленные по импорту

Розничные цены на сельскохозяйственную продукцию формируются розничными торговыми организациями исходя из отпускной цены заготовительных организаций и торговой надбавки. При этом в случае приобретения розничной торговой организацией сельскохозяйственной продукции без учета расходов по ее доставке разрешено сумму расходов по доставке относить на увеличение отпускных цен.

Часть закупленной продукции реализуется непосредственно в данной заготовительной организации через ее фирменную торговую сеть в свежем виде. В этом случае составляется калькуляция розничной цены на основе закупочной. Если закупку сельскохозяйственной продукции производит торговая организация, то также формируется розничная цена (РЦ) на основе закупочной:

, (8.1)

, (8.1)

, (8.2)

, (8.2)

где  _ закупочная цена без НДС;

_ закупочная цена без НДС;

ТН - торговая надбавка.

Некоторые особенности имеет формирование розничных цен на сельскохозяйственную продукцию в организациях потребительской кооперации в случае ведения раздельного учета по заготовительной и торговой деятельности. В этом случае отпуск продукции в собственную торговую сеть производится по внутрисистемным ценам, т.е. закупочным ценам, увеличенным на размер издержек обращения по заготовкам (по заготовке, хранению и транспортировке). Модель розничной цены в этом случае можно представить в следующем виде:

, (8.3)

, (8.3)

где И3 - издержки обращения по заготовкам.

Внутрисистемные цены также должны подтверждаться расчетами калькуляций с расшифровками статей затрат.

Поскольку в розничной торговле издержки обращения и прибыль планируются и учитываются по отношению к розничному товарообороту, то первоначально с учетом планируемых финансовых результатов следует обосновать требуемый размер торговой надбавки.