2018-01-08

2018-01-08 758

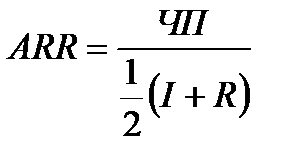

758ARR =

Среднегодовая величина инвестиций находится делением исходной суммы капитальных вложений на 2, если предполагается что по истечении срока реализации анализируемого проекта се инвестиции будут списаны и остаточная стоимость будет = 0.

Если же допускается наличие остаточной или ликвидационной стоимости, то ее оценка должна быть учтена в расчетах.

I – исходная сумма инвестиций в проект.

R – остаточная (ликвидационная) стоимость.

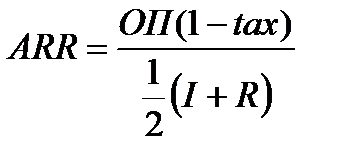

через операционную прибыль

tax – ставка налогообложения прибыли,

ОП – операционная прибыль.

Если расчет ведется через днежные потоки, то для расчета чистой прибыли следует вычитать амортизацию.

CIF – это поступление денежных средств.

CIF = ЧП + Амортизация

ЧП = CIF – Амортизация

Т – срок жизни проекта

Учетная норма прибыли не дает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой по годам.

ARR следует сравнивать с рентабельностью авансированного капиталла. ARR должна превышать рентабельность авансированного капитала.