2018-01-08

2018-01-08 1851

1851

Чистая прибыль = 16 * 0,8 = 12,8 млн. руб.

EPS = 12,8 – (150 000 * 20)

руб/ акцию

руб/ акцию

EPS(доход на одну акцию)= 39,2рубля на акцию

P/E = 100/39,2 = 2,55

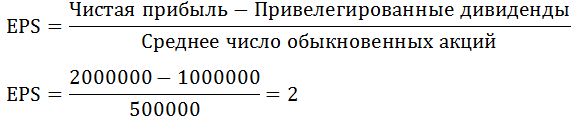

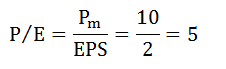

Рассчитать EPS (доход на акцию), P/E (рентабельность собственного капитала) акции. Чистая прибыль компании составила 2 млн. рублей, выплачены дивиденды по привилегированным акциям – 1 млн. руб., количество обыкновенных акций – 500 000 штук, цена одной акции – 10 рублей.

Решение:

Прибыль (доход) на акцию (EPS) – одна из ключевых характеристик эффективности работы фирмы с позиции её акционеров, рассчитываемая соотнесением чистой прибыли, доступной к распределению среди держателей обыкновенных акций, к средневзвешенному числу этих акций. Формула расчёта:

Соотношение P/E показывает, во сколько денежных единиц оценивается единица чистой прибыли компании, или, другими словами, насколько быстро окупятся инвестиции в выбранные акции при сохранении текущего уровня прибыли.

где Pm – текущая рыночная цена акции (обыкновенной);

EPS – прибыль на акцию.

Это значит, что за 5 лет прибыль на акцию (2 рубля) будет эквивалентна её текущей цене (10 рублей).

Пример. Новая продукция фабрики пользуется высоким спросом. Это дает возможность руководителю рассматривать проект повышения производительности за счет выпуска новой продукции. Его можно начать уже через месяц и в расчетах этот временной лаг не учитывается.

Реализация проекта требует дополнительных инвестиций на:

1.1. Приобретение технологической линии 100 тыс. экю.

1.2. Увеличение оборотного капитала на 20 тыс.экю.

2. Увеличение эксплуатационных затрат.

2.1. Найм на работу дополнительно персонала по обслуживанию новой линии. При этом, расходы на оплату труда рабочих составят в 1 год 40 тыс.экю и будут расти на 2 тыс.экю ежегодно.

2.2. Приобретение исходного сырья, стоимость которого в 1 год составит 50 тыс.экю и будут расти на 5 тыс.экю ежегодно.

2.3. Другие дополнительные ежегодные затраты составят 2 тыс.экю.

Объем реализации новой продукции составит:

| Год | Реализация, тыс.изд. |

Цена реализации продукции составит 1 год 5 экю и будет ежегодно увеличиваться на 0,5 экю.

Продолжительность жизненного цикла проекта определяется сроком эксплуатации оборудования и составляет 5 лет. Амортизация линейная. Через 5 лет рыночная стоимость оборудования составит 10% от первоначальной стоимости. Затраты на ликвидацию составят 5% от рыночной стоимости оборудования через 5 лет.Для приобретения оборудования потребуется взять долгосрочный кредит, равный стоимости оборудования, под 25% годовых сроком на 5 лет. Возврат основной суммы равными долями, начиная со 2-го года и производится в конце года.Все оставшиеся затраты будут оплачены из собственных средств фабрики.Норма дохода на капитал для подобных проектов = 20%.Ставка налога на прибыль в момент принятия проекта 38%.Определить:

1) эффект от операционной, инвестиционной и финансовой деятельности;

2) поток реальных денег;

3) сальдо реальных денег,

4) сальдо накопленных реальных денег,

5) чистую ликвидационную стоимость оборудования,

6) следующие показатели эффективности проекта:

а) чистую текущую стоимость проекта,

б) внутреннюю норму доходности,

в) индекс доходности.

Должен ли данный проект быть реализован?

Таблица денежных потоков

| Показатели | Интервалы планирования | ||||

| Операционная деятельность: | |||||

| Объем продаж | 30 000 | 32 000 | 34 000 | 33 000 | 30 000 |

| Цена | 5,5 | 5,5 | |||

| Выручка | 150 000 | 176 000 | 204 000 | 214 000 | 210 000 |

| Текущие затраты: | |||||

| Зар.плата | 40 000 | 42 000 | 44 000 | 46 000 | 48 000 |

| Сырье | 50 000 | 55 000 | 60 000 | 65 000 | 70 000 |

| Постоянные издержки | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 |

| Амортизация | 20 000 | 20 000 | 20 000 | 20 000 | 20 000 |

| % за кредит | 25 000 | 25 000 | 18 750 | 12 500 | 6 250 |

| Прибыль до налогообложения | 13 000 | 32 000 | 59 250 | 69 000 | 63 750 |

| Налог на прибыль | 4 940 | 12 160 | 22 515 | 26 220 | 24 225 |

| Чистая прибыль | 8 060 | 19 840 | 36 735 | 42 780 | 39 525 |

| CashFlow от операционной деятельности | 28 060 | 39 840 | 56 735 | 62 780 | 59 525 |

| Инвестиционная деятельность | |||||

| Прирост (отток) оборотного капитала | - 20 000 | - | - | - | - |

| Приобретение технологической линии | - 100 000 | - | - | - | 5 890 |

| CashFlow от инвестиционной деятельности | - 120 000 | - | - | - | 5 890 |

| Финансовая деятельность | |||||

| Собственный оборотный капитал | 20 000 | - | - | - | - |

| Займ | 100 000 | - | - | - | - |

| Возврат основного долга | - | -25 000 | -25 000 | -25 000 | -25 000 |

| CashFlow от финансовой деятельности | 120 000 | -25 000 | -25 000 | -25 000 | -25 000 |

| NCF | -91 940 | ||||

| NPV | 40 469 |

10 000 - рыночная стоимость оборудования через 5 лет.

Ликвидационные затраты 5% = -500.

Операционный доход = 9 500.

Налог на прибыль 38% от 9 500 = 3 610.

Ликвидационная стоимость 5 890

В российском опыте % за кредит относят на себестоимость, а зарубежной практике – на прибыль. Хотя на себестоимость принято списывать часть %, а остальную на прибыль.

CashFlow – наличные деньги. Поток наличности (денежный поток) формирует текущий остаток денежных средств на расчетном счете предприятия. Как разница между притоками и оттоками денежных средств.

CashFlow = ЧистаяПрибыль + Амортиз. = Приток – Отток

Денежные потоки строятся по 3 видам деятельности предприятия:

- по операционной (производственной) деятельности,

- по инвестиционной,

- финансовой.

Инвестиционная деятельность – это деятельность организации, связанная с капитальными вложениями в активы и выручкой, полученной от продажи активов.При расширении или модернизации производства отток превышает приток денежных средств от инвестиционной деятельности.

Финансовая деятельность: заемные средства, выпуск ц.б., выплата дивидендов, возврат долга. Финансовая деятельность ведется с целью увеличения денежных средств и служит источником для операционной и инвестиционной деятельности.

Источники (притоки): поступления от эмиссии акций и облигаций, полученные кредиты.

Оттоки: выплата дивидендов, возврат основного долга (выплаты % по кредиту в международной практике)

В отчете о прибылях и убытках содержится информация только о производственной деятельности. Таблица же денежных потоков содержит информацию, связанную с образованием источника финансовых ресурсов (притоки) и информацию об использовании этих ресурсов (оттоки наличности).

В качестве притоков в проекте могут выступать:

1) увеличение собственного капитала за счет эмиссии новых акций,

2) увеличение задолженности (получение новых займов или выпуск облигаций),

3) выручка от продаж,

4) прочие доходы.

Оттоки наличности:

1) инвестиции в постоянные активы,

2) увеличение текущих активов,

3) операционные затраты, связанные с ткущей производственной деятельностью,

4) выплаты по кредитам (выплата основного долга и % по кредиту),

5) налоги,

6) дивиденды.

Расчет денежных потоков ведется по каждому временному интервалу: месяцу, кварталу, году и нарастающим итогом.В качестве оттока средств выступают не все текущие затраты проекта, а только операционные расходы и %-ные платежи. Амортизационные же отчисления не включаются, т.к. являясь одной из статей затрат, не уменьшают в действительности средств проекта, а наоборот, накопленный взнос является одним из источников финансирования проекта.

V свободных денежных средств = ЧистаяПрибыль + Амортиз.

Таблица денежных потоков

| Показатели | Интервалы планирования | ||||

| Объем продаж | …. | …. | |||

| Переменные издержки | |||||

| Общие постоянные издержки | |||||

| % по кредитам* | |||||

| Налоги и прочие выплаты | |||||

| CashFlow от операционной деятельности (1-2-3-4-5) | |||||

| Выплаты на приобретение активов | |||||

| Поступления от продажи активов | |||||

| CashFlow от инвестиционной деятельности (8-7) | |||||

| Собственный капитал | |||||

| Заемный капитал | |||||

| Выплаты в погашение займов | |||||

| Дивиденды | |||||

| CashFlow от финансовой деятельности (10+11-12-13) | |||||

| CashBalanse на начало года | |||||

| CashBalanse на конец периода (нарастающим итогом) |

*В международной практике это отток по финансовой деятельности

Разность между притоками и оттоками денежных средств от операционной и инвестиционной деятельности в каждом периоде осуществления проекта называется потоком реальных денег (чистым денежным потоком -NetCashFlow, NCF). Поток реальных денег рассчитывается без учета источника финансирования. Он положен в расчет показателей эффективности проекта.

Разность между притоками и оттоками по всем 3 видам деятельности предприятия называется сальдо реальных денег. Сальдо накопленных реальных денег находится нарастающим итогом. Сальдо накопленных реальных денег должно быть положительным во все периоды деятельности проекта, т.к. необходимо обеспечить положительный остаток денежных средств в каждом интервале планирования. Наличие отрицательной величины в каком либо из периодов означает, что предприятие будет не в состоянии покрывать все расходы, т.е. дефицит наличности.