2017-10-31

2017-10-31 639

639Отчет о совокупном доходе компании. Методика бухгалтерского отражения строительного подряда в финансовой отчетности компании-застройщика зависит от оценки будущего финансового результата выполнения договора. В зависимости от ожидаемого финансового результата согласно МСФО 11 выделяются три типа договоров:

1)договоры строительства, по которым ожидается получение

прибыли, поддающейся надежной оценке;

2)договоры строительного подряда, по которым ожидается

убыток;

3)договоры строительного подряда, будущий результат которых

не может быть надежно оценен.

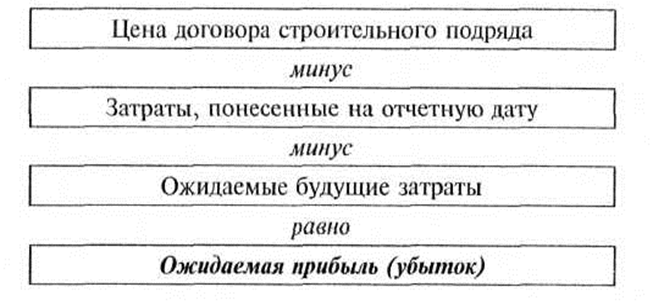

Последовательность расчета финансового результата приведена на рис. 8.4.

Рис. 8.4. Порядок расчета финансового результата,

Рис. 8.4. Порядок расчета финансового результата,

планируемого к получению вследствие выполнения

договора строительного подряда.

Пример 8.7

Компания «Стройремонт» заключила договоры подряда на строительство двух объектов социальной сферы, информация о которых по состоянию на 31 декабря 2012 г. представлена в таблице.

Таблица