2017-10-31

2017-10-31 1085

1085

| Показатель | Договор №1 | Договор №2 | Договор №3 | Итого по компании |

| Выручка | 13 000 | 3 000 | 16 300 | |

| Расходы | (9 000) | (3 300) | (300) | (12 600) |

| Финансовый результат (прибыль/убыток) | 4 000 | (300) | — | 3 700 |

Отчет о финансовом положении компании на конец года (бухгалтерский баланс). Информация о договорах строительного подряда раскрывается не только в отчете о совокупном доходе компании застройщика, но и в его бухгалтерском балансе. В активе баланса по статье «Дебиторская задолженность» признается сумма, причитающаяся с заказчика за выполненные работы, в качестве обязательств отражается сумма, подлежащая выплате заказчику за работы по договору.

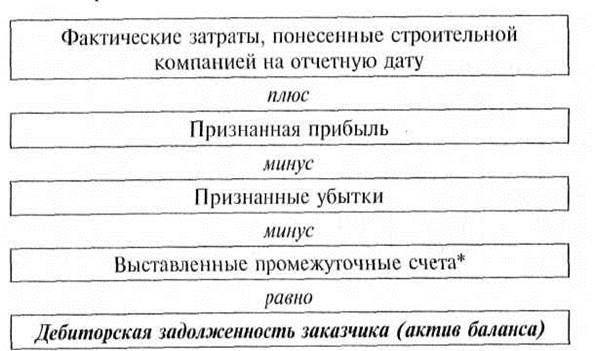

Сумма, причитающаяся с заказчика (дебиторская задолженность заказчика) по договору строительного подряда, рассчитывается как показано на рис. 8.5.

* Выставленные промежуточные счета — суммы, предъявленные за работу, выполненною по договору, независимо от того, были ли они уплачены заказчиком.

Рис. 8.5. Последовательность расчета дебиторской задолженности заказчика по договору строительного подряда

Представленная на рис. 8.5 последовательность расчетов применяется ко всем незавершенным (находящимся в процессе реализации) договорам строительного подряда, в которых сумма понесенных затрат и признанной прибыли (за минусом признанных убытков) превышает выставленные промежуточные счета. Счет «Договор подряда» имеет в этом случае дебетовое сальдо.

Сумма, подлежащаявыплате заказчику (авансы, полученные от заказчиков) по договору строительного подряда, определяется так, как показано на рис. 8.6.

Рис. 8.6. Последовательность расчета кредиторской задолженности по договору строительного подряда

Представленный на рис. 8.6 алгоритм расчета применяется ко всем незавершенным (находящимся в процессе реализации) договорам строительного подряда, в которых сумма выставленных промежуточных счетов превышает сумму понесенных затрат и признанных прибылей (без признанных убытков), т.е. счет «Договор подряда» имеет кредитовое сальдо.

Пример 8.11

Воспользовавшись данными примера 8.10, рассчитаем величину активов и обязательств, которые должны быть отражены в балансе компании «Стройре-монт». Результаты расчетов представлены в табл. 5.

Таблица 5

(долл.)

| Показатель | Договор №1 | Договор №2 | Договор №3 |

| 1. Сумма затрат, понесенных на 31 декабря 2012 г. | (25 000) | (2 500) | (300) |

| 2. Признанная прибыль (убыток) на отчетную дату | 4 500 | (300) | - |

| 3. Сумма выставленных промежуточных счетов на 31 декабря 2012 г. | 12 500 | 3 250 |

Окончание табл.5

| Показатель | Договор № 1 | Договор №2 | Договор №3 |

| 4. Сумма, причитающаяся с заказчика по договору строительного подряда. Отражается в активе бухгалтерского баланс по статье «Дебиторская задолженность» (стр. 1 + стр. 2 - стр. 3) | 17 000 | ||

| 5. Сумма, причитающаяся заказчику по договору строительного подряда. Отражается в бухгалтерском балансе как обязательства (стр. 1 + стр. 2 - стр. 3) | (450) | (500) |