2017-10-31

2017-10-31 1092

1092МСФО 11 «Договоры подряда» определяет порядок признания в финансовой отчетности компании-подрядчика доходов и расходов, связанных с выполнением договоров подряда. Этот вид деятельности отличается продолжительным производственным циклом, охватывающим, как правило, несколько отчетных периодов. В связи с этим важным разделом МСФО 11 являются его положения, которые представляют подходы к распределению затрат и доходов между этими отчетными периодами. Стандарт базируется на методе начисления и принципе осмотрительности. Напомним их содержание:

• выручка и затраты должны признаваться по мере их возникновения;

• прибыль подлежит признанию лишь тогда, когда существует достаточная вероятность ее реализации в виде денежных

средств, а затраты и убытки — когда их можно предвидеть.

В развитие этих подходов МСФО 11 требует, чтобы расходы и выручка от исполнения договора строительства признавались в отчете о совокупном доходе подрядчика по мере выполнения контракта. Эта задача может быть решена при наличии в компании эффективной системы бюджетирования и внутренней отчетности: на протяжении всего времени действия договора следует контролировать стоимость выполненных строительных работ, сроки их проведения и состояние расчетов между подрядчиком и заказчиком.

Положения МСФО 11 распространяются на каждый из заключенных договоров строительного подряда. На практике, однако, возникают случаи, когда нужно разделение или объединение отдельных договоров.

В стандарте сформулированы условия, при которых при одновременном строительстве нескольких объектов для целей ведения бухгалтерского учета необходимо оформление:

1) отдельного договора на строительство (насооружение каждого объекта составляется отдельный договор);

2)единого договора на строительство (одним договором оформляется совокупность строительных контрактов независимо от того,

заключены они с одним или несколькими заказчиками).

Эти условия представлены в табл. 8.3.

Таблица 8.3

Условия, влияющие на вид договора строительного подряда

| Вид договора | Условия заключения договора |

| Отдельный договор строительного подряда | Затраты и доходы по каждому строящемуся объекту могут быть надежно оценены. По каждому объекту велись переговоры, при этом договаривающиеся стороны имели возможность отклонить часть договора. Сооружению каждого объекта предшествовало самостоятельное коммерческое предложение |

| Единый договор строительного подряда | Степень взаимосвязи договоров настолько высока, что они по сути представляют собой составляющие единого проекта с единой нормой прибыли Переговоры велись одновременно по всей совокупности строительных договоров Выполнение договоров предполагается осуществлять либо параллельно, либо последовательно, но без перерывов |

Для случая, когда по усмотрению заказчика планируется строительство дополнительного объекта, МСФО 11 выдвигает требование заключения отдельного договора строительного подряда. При этом должно выполняться одно из условий:

• объект по своей конструкции, технологии строительства или

функциям значительно отличается от объектов, сооружение

которых предусмотрено основным договором;

• переговоры о цене объекта ведутся независимо от цены основного договора.

При подготовке финансовой отчетности по МСФО помимо МСФО 11 следует также руководствоваться Интерпретацией (1FRIC) 15 «Договоры на строительство объектов недвижимости», опубликованной СМСФО в июле 2008 г. и вступившей в силу с отчетных периодов, начавшихся с 1 января 2008 г. Интерпретация разъясняет, какой стандарт — МСФО 18 «Выручка» или МСФО II «Договоры подряда» — должен применяться в каждом случае.

Договор строительного подряда (договор подряда) — это договор, заключенный специально на строительство объекта или комплекса взаимосвязанных или взаимозависимых по конструкции, технологии и функциям объектов. К этому виду договоров относятся также договоры на оказание услуг, напрямую связанных со строительством объекта (например, работы по созданию, согласованию и утверждению строительной документации; работы по управлению строительными проектами; работы, связанные с разрушением объектов и восстановлением после этого окружающей среды).

Стандарт выделяет два типа договоров строительного подряда: договор с фиксированной ценой и договор «затраты плюс».

Договор с фиксированной ценой - это договор строительногоподряда, по которому подрядчик соглашается на фиксированную цену контракта или на фиксированную по каждой единице строительной продукции ставку, которая может повышаться в связи с ростом затрат. Примером в этом случае может быть контракт, заключенный между застройщиком и подрядчиком на строительство торгово-развлекательного центра стоимостью 30 млн долл.

Договор «затраты плюс» — это договор строительного подряда, по которому подрядчику возмещаются допустимые или по-иному определяемые затраты плюс оговоренный в договоре процент этих затрат или фиксированное вознаграждение. Пример такого договора — контракт, заключенный между застройщиком и подрядчиком на строительство торгово-развлекательного центра. Договорными условиями определено, что подрядчику возмещаются понесенные им затраты и перечисляются денежные средства в размере 18% суммы затрат.

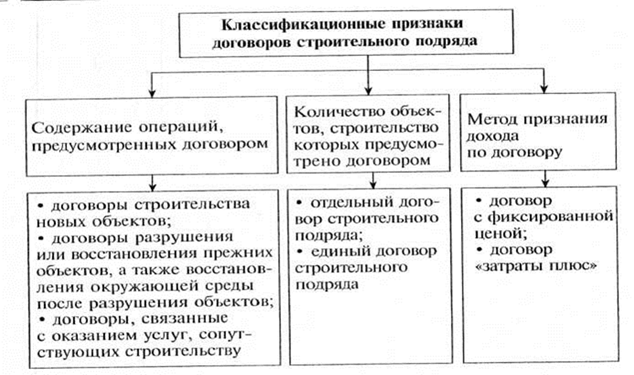

Изложенное позволяет представить классификацию договоров строительного подряда (рис. 8.2).

В процессе учета договоров строительного подряда самостоятельного рассмотрения требуют вопросы признания и оценки выручки, затрат, финансовых результатов и расчетов за выполненные строительные работы.

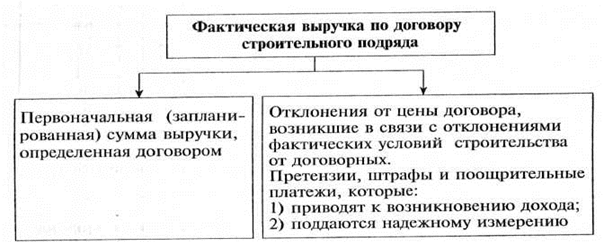

Признание и оценка выручки по договору строительного подряда. Выручка по договору строительного подряда может состоять из двух частей, что иллюстрирует рис. 8.3.

Как следует из рис. 8.3, при отсутствии отклонений фактическая выручка по договору строительного подряда будет соответствовать первоначально запланированной в договоре. Однако на практике такие отклонения возникают, увеличивая или уменьшая первоначально запланированную выручку. Отклонение — это указание, данное заказчиком строительной компании, на изменение объема работ, выполняемых по договору строительного подряда. Появление отклонений связано с влиянием различных неопределенностей, сопровождающих строительный процесс.

Рис. 8.2. Классификация договоров строительного подряда

Рис. 8.3. Состав выручки, полученной по договору строительного подряда.

Отклонения в оплате работ могут возникнуть, например, если фактический уровень инфляции превысил уровень, предусмотренный договором, или фактически выполненный объем строительных работ по каким-либо причинам превысил запланированный.

Отклонения от цены договора включаются в выручку по договору строительного подряда, если:

1) существует вероятность того, что заказчик утвердит появившееся отклонение в сумме выручки;

2) выручка, возникшая из-за отклонения от договорных условий, может быть надежно оценена.

Кроме того, первоначально запланированная выручка может быть увеличена на сумму требований (претензий). Они представляют собой сумму, которую подрядчик стремиться получить с заказчика строительных работ или другой стороны в качестве возмещения его дополнительных затрат, не включенных в цену договора. Причинами возникновения претензий могут стать, к примеру, ошибки в технической документации, допущенные по вине заказчика, и простои в выполнении строительных работ по вине заказчика. Претензии могут быть включены в сумму выручки по договору строительного подряда лишь в случае их одобрения заказчиком, а также мри условии их надежной стоимостной оценки.

Выручка также может быть увеличена на размер поощрительных платежей — дополнительных сумм, которые выплачиваются строительной компании, если определенные договором стандарты выполнения работ были соблюдены или превышены. Поощрительные платежи выплачиваются в случаях, когда запланированный объем был выполнен в более короткие сроки и т.д. Поощрительные платежи включаются в доход по договору строительного подряда, если велика вероятность их получения и существует возможность их надежной оценки.

Вместе с тем выручка строительной организации может быть уменьшена на суммы пеней, штрафов, неустоек. Кроме того, как отмечалось ранее, она по инициативе заказчика может быть уменьшена на сумму отрицательных отклонений.

Выручка, полученная по договору строительного подряда, подлежит признанию по мере готовности объекта как доходы отчетного периода и отражению в отчете о совокупном доходе строительной компании.

Критерии признания выручки зависят от вида заключенного договора.

По договору строительного подряда с фиксированной ценой они состоят в следующем:

1)сумма выручки может быть надежно измерена;

2)существует вероятность того, что экономические выгоды,

связанные со строительным контрактом, поступят в компанию;

3)фактические или ожидаемые затраты, связанные с выполнением контракта, могут быть надежно оценены;

4) фактически понесенные затраты могут быть сопоставлены с ранее проведенными оценками.

Для договора «затраты плюс» стандарт определяет два критерия признания выручки:

1) существует вероятность того, что экономические выгоды,

связанные со строительным контрактом, поступят в компанию;

2) фактические или ожидаемые затраты, связанные с выполнением строительного контракта, могут быть идентифицированы и надежно измерены.

Таким образом, перечень критериев признания выручки для договоров с фиксированной ценой шире, чем для договоров вида «затраты плюс».

При проведении оценки выручки по договору строительного подряда необходимо учитывать воздействие различных неопределенностей, зависящих отбудущих событий. В связи с указанным, по мере развития событий и разрешения неопределенностей, возникает необходимость в пересмотре ранее выполненной оценки доходов. Это является причиной неравномерности величины доходов по строительному подряду в разных отчетных периодах. Приведем чаще всего встречающиеся на практике причины возникновения подобных колебаний:

• сумма выручки по договору строительного подряда может

уменьшиться в связи со штрафными санкциями, предъявленными заказчиком строительной компании;

• первоначально запланированная выручка по договору строительного подряда может быть скорректирована за счет отклонений и претензий, согласованных между заказчиком и строительной компанией; при этом возникшее отклонение в выручке будет признано в отчетности в периоде, следующем за тем, в котором договор был заключен;

• выручка по договору с фиксированной ценой, предусматривающему определенный объем строительных работ, может быть увеличена в связи с внеплановым ростом фактического объема таких работ;

• величина плановой выручки по договору строительного подряда с фиксированной ценой может возрасти в результате оговорок, допускающих увеличение договорной цены.

Как уже отмечалось, нюансы признания выручки по договору строительного подряда раскрыты в Интерпретации (IFRIC)15 «Договоры на строительство объектов недвижимости». Этот документ помогает определить, попадает ли договор на строительство объекта недвижимости в сферу применения МСФО 11 «Договоры подряда» или МСФО 18 «Выручка». В первом случае, если выполняются все условия договора строительного подряда (специально согласованный договор, предусматривающий строительство актива или группы активов, которые тесно взаимосвязаны проектными и технологическими условиями либо конечной целью и предназначением), отражение выручки происходит на основе метода процента выполненных работ. Во втором случае, если контракт не являет собой договор строительного подряда, а рассматривается как договор предоставления услуг, выручка признается с помощью метода процента выполненных работ согласно МСФО 18 «Выручка» (см. параграф 8.1 учебника).

Если договором одновременно предусмотрены оказание услуг и поставка строительных материалов, то он квалифицируется как договор на продажу продукции (товаров). Если риски и выгоды, связанные с собственностью, передаются покупателю на непрерывной основе, то выручка признается с использованием метода процента выполненных работ. В противном случае выручка будет признаваться в финансовой отчетности компании только при выполнении всех критериев ее признания, определенных в МСФО 18 и рассмотренных нами ранее. Как правило, это происходит после завершения объекта.

Признание затрат по договору строительного подряда. Затраты, связанные с выполнение договора строительного подряда, состоят из трех групп, которые, в свою очередь, делятся на подгруппы.

1. Затраты, непосредственно связанные с выполнением конкретного договора:

• заработная плата рабочих на строительной площадке;

• стоимость потребленных строительных материалов;

• амортизация строительных машин и механизмов;

• арендные платежи за используемую в процессе строительства

технику;

• затраты на транспортировку строительного оборудования и

материалов;

• затраты на конструкторскую и техническую поддержку строительных работ;

• предполагаемые затраты на исправление ошибок и выполнение гарантийных работ, включая затраты на гарантийный

ремонт;

• претензии третьих сторон.

2. Затраты, относящиеся к договорной деятельности строительной компании в целом, которые могут быть идентифицированы с конкретным договором строительного подряда:

• часть управленческих расходов, возмещение которых определено договором;

• часть научно-исследовательских и опытно-конструкторских

работ, возмещение которых определено договором.

3. Прочие затраты строительной компании, которые в соответствии с заключенным договором могут быть возмещены заказчиком.

Названные затраты строительной компании могут быть уменьшены в результате получения непредвиденных доходов, не предусмотренных договором строительного подряда. Такие доходы могут быть получены, например, от продажи излишних строительных материалов, оборудования, оставшихся по завершении выполнения контракта.

Не включенные в договор затраты, понесенные строительной компанией, при невозможности их отнесения на договор строительного подряда включаются в административные (управленческие) расходы и признаются в полной сумме расходами отчетного периода.

Согласно МСФО 11 затратами по договору строительного подряда не признаются:

• коммерческие расходы строительной компании;

• общие административные расходы, возмещение которых не

предусмотрено договором строительного подряда;

• амортизация строительных машин и механизмов, простаивающих и не используемых по конкретному договору;

• затраты на исследования и разработки, возмещение которых

не предусмотрено договором строительного подряда.

Затраты подлежат признанию как расходы в отчете о совокупном доходе компании по мере готовности строящегося объекта.