2017-10-31

2017-10-31 1205

1205Временной интервал между отчетной датой и датой представления отчетной информации руководству занимает обычно несколько месяцев. За это время могут произойти события, в силу которых информация, представленная в отчетности, утрачивает актуальность, становится менее достоверной, а в ряде случаев может привести к ошибкам в принятии инвесторами тех или иных экономических решений. Подобные проблемы устраняются путем информирования пользователей финансовой отчетности обо всех существенных событиях, относящихся к компании, произошедших после отчетной даты. Их последствия компания обязана учитывать либо путем внесения корректировок в уже сформированные показатели финансовой отчетности, либо путем отражения ранее не признанных объектов учета.

Цель МСФО 10 «События после отчетной даты» состоит в определении принципов учета событий, имевших место в период между отчетной датой и датой утверждения руководством финансовой отчетности компании. При этом необходимо ответить на два основных вопроса:

1) когда компания должна корректировать свою финансовую

отчетность с учетом событий, произошедших после отчетной даты;

2) какую именно информацию следует представлять?

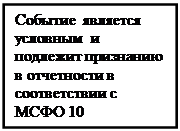

С принятием в 1998 г. МСФО 37 «Резервы, условные обязательства и условные активы» ряд положений МСФО 10, затрагивающих порядок раскрытия информации об условных событиях, был уточнен. Таким образом, раскрывая информацию о событиях после отчетной даты, следует руководствоваться как МСФО 10, так и МСФО 37 (см. гл. 9).

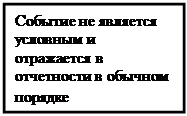

Признание и оценка условных событий. Событие квалифицируется как условное при выполнении двух критериев признания:

1) отсутствует точная уверенность в наступлении данного со

бытия;

2) финансовый результат наступления события невозможно

оценить точно.

Условное событие — это условие или обязательство, конечный результат которого (прибыль или убыток) будет подтвержден лишь при наступлении (или ненаступлении) одного или нескольких непредвиденных событий в будущем.

Условное событие существует на дату составления финансовой отчетности. В силу ряда принципов, изложенных в гл. 1 (начисления, осмотрительности и др.), условное событие должно быть признано в финансовой отчетности путем начисления.

Оценка условного события не может быть точной и определенной, поскольку на дату составления финансовой отчетности нет подтверждающей ее информации. Основная оценка условного события — суждение менеджеров компании: как правило, она находится в определенном диапазоне.

Порядок признания события условным иллюстрирует рис. 13.1.

Проверка

На соответствие

критерия признания условного события

|

Нет Да

|  | ||

Рис.13.3 Порядок признания события условными

Говоря об условности в оценках, необходимо понимать, что предварительная оценка хозяйственной операции не всегда служит критерием признания события условным. Например, для расчета суммы амортизации компания использует прогнозную оценку срока службы актива. Однако этот прогноз не переводит процесс начисления амортизации в категорию условных событий: окончательное истечение срока полезного использования — обстоятельство вполне определенное. Задолженность за полученные услуги также может оцениваться предварительно, но это не является критерием ее признания в качестве условного события: неопределенность факта возникновения этого обязательства отсутствует.

Если условное событие свершится, то его результатом станет получение компанией либо прибыли, либо убытка. Однако до тех пор, пока событие квалифицируется как условное, на дату составления в финансовой отчетности признаются условные прибыли либо условные убытки.

Порядок учета и отражения в отчетности условного убытка зависит от ожидаемого результата свершения условного события. Если существует вероятность того, что таким результатом станет получение убытка, он будет признан в финансовой отчетности. Оценка суммы условного убытка проводится экспертным путем. Из нескольких возможных значений выбирается наиболее вероятное. При отсутствии диапазона значений условный убыток признается в отчетности по наименьшей сумме. Если существует вероятность возникновения убытков сверх признанной величины, такая информация раскрывается в отчетности дополнительно.

Потенциальный убыток может быть уменьшен или не признан в отчетности вовсе, если компания предъявила иск третьей стороне. В подобных случаях убыток признается расходом периода в сумме, уменьшенной на величину вероятной компенсации по предъявленному иску.

В соответствии с принципом осмотрительности условные прибыли не должны признаваться в отчетности доходом или активом. Информация о существовании условных прибылей должна раскрываться в случаях, когда существует вероятность их получения.

Если получение прибыли является определенным, она перестает быть условной и подлежит признанию.

Оценка условного события осуществляется с учетом всей информации, имеющейся на дату составления отчетности, что иллюстрируется следующим примером.

ПРИМЕР 13.1

Компании выставлен крупный судебный иск. При оценке данного условного события руководство компании должно учитывать такие факторы, как ход судебного разбирательства в аналогичных случаях, мнения адвокатов и других советников, собственный и чужой опыт в аналогичных ситуациях.

События, происходящие после отчетной даты, могут спровоцировать тот или иной ход развития условных событий. От того, как будут развиваться последние, зависит необходимость проведения корректировок в уже сформированной финансовой отчетности.

Согласно МСФО 10 события, произошедшие после отчетной даты, —это события (как благоприятные, так и неблагоприятные), произошедшие в период между отчетной датой и датой утверждения финансовой отчетности.

Отчетной датой считается день, по состоянию на который компания составляет свою финансовую отчетность. Такой датой является последний день отчетного периода. Если отчетный год совпадает с календарным, отчетной датой станет 31 декабря. Возможен и вариант, когда такое совпадение не наблюдается. Допустим, что в качестве отчетного года компания установила период с I сентября по 31 августа. В этом случае отчетной датой станет 31 августа. Датой утверждения финансовой отчетности считается момент завершения работы по подготовке финансовой отчетности, и эта отчетность может быть представлена внешним пользователям. Этоможет быть день принятия решения советом директоров или наблюдательным советом о ее публикации для внешних пользователей или дата подписания финансовой отчетности уполномоченными лицами компании. Иногда компания представляет финансовую отчетность на утверждение уже после ее выпуска. В таких случаях финансовая отчетность считается утвержденной к выпуску в день ее первоначального выпуска, а не вдень утверждения акционерами. Пользователям отчетности важно знать дату утверждения отчетности, поскольку в отчетности не отражены события, произошедшие после этой даты.

Дата подписания отчетности к публикации во многом зависит от процедуры ее утверждения, что, в свою очередь, предопределяется структурой руководства компании, нормативными требованиями и правилами, затрагивающими вопросы составления и окончательного оформления финансовой отчетности.

События, произошедшие после отчетной даты, — это либо корректирующие события, либо события, не требующие корректировок. Корректирующие события предоставляют дополнительные доказательства в отношении условий, существовавших на отчетную дату. Примером служит определение после окончания отчетного периода суммы вознаграждения за активы, проданные до конца этого года. Такие события в виде соответствующих корректировок должны быть внесены в отчетность после отчетной даты.

Балансовая стоимость активов и обязательств на отчетную дату формируется с учетом корректирующих событий. Кроме того, поправка должна быть сделана и в том случае, когда события после отчетной даты указывают на неприменимость допущения о непрерывности деятельности.

События, не требующие корректировки, относятся к условиям, возникающим после отчетной даты. В качестве примера можно привести объявление о плане прекращения деятельности после окончания отчетного года. События, не связанные с условиями, в которых находилась компания на дату составления отчетности, в ней не отражаются.

Это деление в стандарте основополагающее, поскольку от него зависит, будут ли отражаться возникшие условия в отчетности уже после отчетной даты.

Примерами корректирующих событий, имевших место после отчетной даты, последствия которых компания обязана учитывать либо путем корректировки суммы, признанной в финансовой отчетности, либо путем признания ранее не признанных в отчетности объектов учета, являются следующие.

1. Разрешение судебного спора после отчетной даты. На дату составления отчетности это событие было условным. Оно признано в финансовой отчетности компании либо условным активом, либо условным обязательством. Теперь его следует признать в балансе на отчетную дату, а также выполнить соответствующие корректировки в отчете о совокупном доходе.

ПРИМЕР 13.2

До окончания финансового года (дата окончания - 31 декабря 2012 г.) налоговые органы предъявили компании иск в связи с нарушением налогового законодательства. При подготовке финансовой отчетности за 2012 г. это событие учтено не было. По решению суда компания обязана 10 января 2013 г. перечислить в бюджет 500 тыс. долл.

Каков порядок отражения этого события, если дата утверждения финансовой отчетности компании еще не наступила?

В финансовой отчетности компании за год, закончившийся 31 декабря 2012 г., необходимо признать резерв в сумме 500 тыс. долл.

При этом составляется запись:

Д-т сч. «Судебные расходы» (отчет о совокупном доходе)

К-т сч. «Резерв на покрытие судебных затрат» (баланс) 500 000 долл.

2. Банкротство заказчика, которое произошло после отчетной

даты. Следствием этого события должен стать перевод дебиторской

задолженности в состав сомнительных долгов. Соответствующие

корректировки следует выполнить в финансовой отчетности: ба-

лансе и отчете о совокупном доходе.

3. Определение после отчетной даты стоимости активов, приоб-

ретенных до отчетной даты, или суммы выручки от продажи акти-

вов, осуществленной до отчетной даты. Следствием этого события

станет признание соответствующих элементов финансовой отчет-

ности.

4. Определение после отчетной даты размера выплат по пенси-

онным планам. По состоянию на отчетную дату у компании суще-

ствовали обязательства произвести такие выплаты в связи с собы-

тиями, произошедшими до отчетной даты.

Событиями после отчетной даты, экономические последствия которых не отражаются в отчетности, являются следующие.

1. Снижение рыночной стоимости инвестиций в период между отчетной датой и датой утверждения финансовой отчетности к публикации. Падение рыночной стоимости активов, как правило, отражает условия, возникшие в последующем периоде, и не связано с состоянием инвестиций на отчетную дату. По этой причине компании не следует корректировать стоимость, по которой инвестиции были признаны в финансовой отчетности.

2. Осуществление крупных сделок, связанных с приобретением

(выбытием) активов, проведение национализации части активов,

ранее принадлежавших компании, а также крупные сделки с обык

новенными акциями.

3. Существенные изменения курсов иностранных валют или

стоимости активов, произошедшие после отчетной даты.

4. Принятие значительных контрактных обязательств или воз

никновение значимых условных обязательств, например при вы

даче крупных гарантий.

Начало судебного разбирательства, связанного с событиями после отчетной даты.

ПРИМЕР 13.3

| со со |

Дата представления финансовой отчетности - 31 декабря. Совет директоров компании 20 января 2013 г. принял решение о выплате дивидендов в размере 1 млн долл.

Нужно ли корректировать показатели финансовой отчетности компании за 2012 г.?

Показатели финансовой отчетности за 2012 г. не корректируются, однако сумма дивидендов, объявленная после отчетной даты, должна быть раскрыта в примечаниях к показателю нераспределенной прибыли.

Помимо двух названных групп событий после отчетной даты хозяйствующий субъект может совершить операции, которые в соответствии с МСФО 10 не следует отражать в отчетности компании. Но существенность этих событий настолько велика, что нераскрытие информации о них может ввести пользователей в заблуждение. Примерами таких событий являются:

· существенная реорганизация компании после отчетной даты;

· уничтожение значительной части запасов вследствие пожара, случившегося после отчетной даты;

· необычайно большие изменения стоимости активов или кур

сов иностранных валют, произошедшие после отчетной даты.

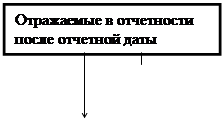

Информацию такого рода следует раскрывать в пояснениях к финансовой отчетности. Порядок отражения в финансовой отчетности событий, произошедших после отчетной даты, представлен на рис. 13.2.

Классификация событий

после отчетной даты

Необходимость внесения изменений

Необходимость внесения изменений

в финансовую отчетность

|  | ||

Порядок внесения изменений

Порядок внесения изменений

в финансовую отчетность

|  |

Рис. 13.2. Порядок отражения в финансовой отчетности событий, произошедших после отчетной даты

Как отмечалось в гл. 1, основополагающим допущением (принципом) формирования финансовой отчетности является принцип непрерывности деятельности компании. При этом полагают, что компания действует и будет действовать в обозримом будущем и не собирается ликвидировать или существенно сокращать объемы своей деятельности и не нуждается в этом.

Случаи ухудшения результатов деятельности и финансового положения компании после отчетной даты могут указывать на то, что необходимо дополнительно оценить правомерность применения названного принципа к деятельности компании. Если произошедшие изменения в показателях деятельности весьма существенны, принцип непрерывности деятельности более не является для компании приемлемым. МСФО 10 предписывает в таких случаях не корректировать данные финансовой отчетности, а фундаментальным образом изменить принципы учета. Так, в соответствии с МСФО 10 отчетность дополняется:

• примечанием, где сказано, что финансовая отчетность не подготовлена исходя из допущения непрерывности деятель-

ности;

• заявлением о том, что возможность бесперебойного функционирования компании в будущем ставится руководством под сомнение.