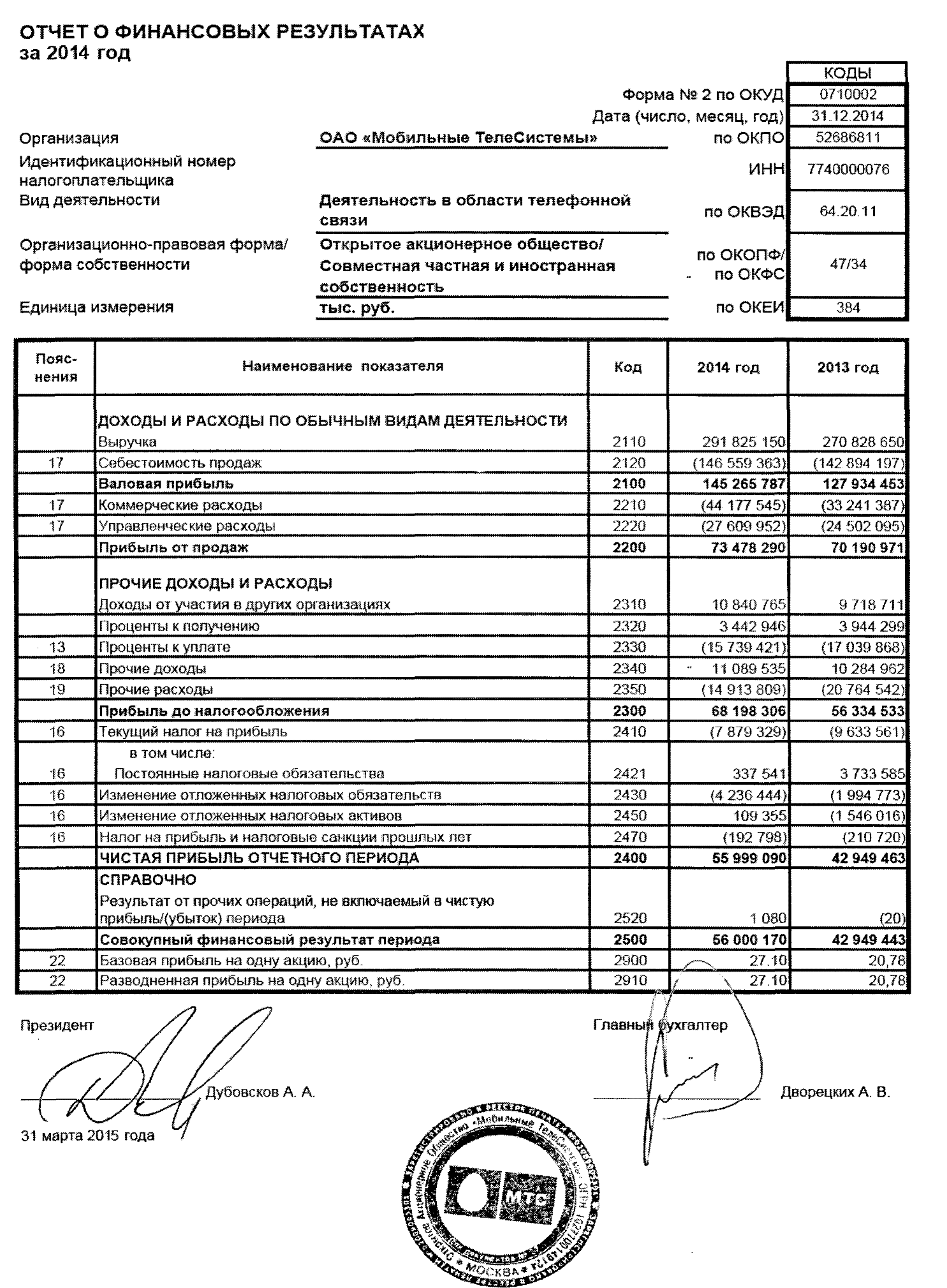

2018-01-08

2018-01-08 4821

4821В соответствии с Федеральным законом от 26 октября 2002 г. №127-ФЗ, термин «несостоятельность» и «банкротство»» признаются равнозначными, и по своей сути эти понятия являются внешним признаком оценки неэффективности деятельности организации, которая сводится к определению его финансового состояния, отражающего способность устойчиво выполнять принятые на себя финансовые обязательства.

Актуальность оценки вероятности банкротства, обусловлена наличием проблем как теоретического (трудности в определении признаков несостоятельности), так и практического характера (быстроменяющееся законодательство, недостаточной статистики банкротств, возможности фиктивного банкротства).

Определение вероятности банкротства имеет большое значение для оценки состояния самой компании, и при выборе контрагентов. Несмотря на наличие большого количества всевозможных методов и методик, позволяющих прогнозировать наступление банкротства организации с той или иной степенью вероятности, в этой области чрезвычайно много проблем.

|

|

|

Для оценки вероятности банкротства ПАО «МТС» используем несколько зарубежных и российских методик. Из зарубежных методик используем методики Р. Таффлера, Р. Лиса, и Э. Альтмана. Из российских методик используем методики Р.С. Сайфуллина и Г.Г. Кадыкова, Г.В. Савицкой и официальную методику, утвержденную Постановлением правительства РФ от 29.05.2004 № 257 «Об обеспечении интересов Российской Федерации как кредитора в деле о банкротстве и в процедурах, применяемых в деле о банкротстве».

По мнению британского ученого Р. Таффлера в 1977 г. было предложено четырехфакторная прогнозная модель, при разработке которой использовал следующий подход. С помощью компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют две группы компаний и их коэффициенты.

Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности корпорации (прибыльность, соответствие капитала, финансовый риск и ликвидность). Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности производит точную картину финансового состояния корпорации. Расчетная модель Р. Таффлера выглядит следующим образом:

где Х1 - прибыль от продаж / краткосрочные обязательства;

Х2 - капитал / сумма обязательств;

Х3 - краткосрочные обязательства / сумма активов;

Х4 - выручка от продаж / сумма активов.

|

|

|

В зависимости от значения Z дается оценка вероятности банкротства компании определяется по определенной шкале.

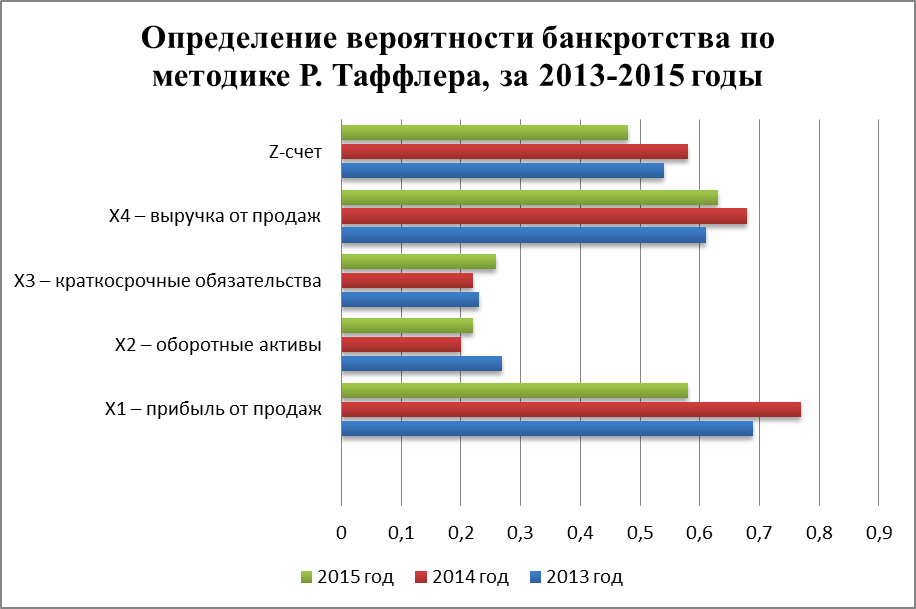

При Z< 0,2 банкротство более чем вероятно, при 0,2 < Z < 0,3 компания в зоне неопределенности, при Z > 0,3 банкротство маловероятно. Рассчитаем показатели, используемые в формуле (3.1) для ПАО «МТС» за 2013-2015 годы и определим вероятность банкротства по методике Р. Таффлера (таблица 3).

Таблица 3. - Определение вероятности наступления банкротства ПАО «МТС» за 2013-2015 годы по методике Р. Таффлера

| Показатели | 2013 год | 2014 год | 2015 год | Изменения | |

| 2014 к 2013 | 2015 к 2014 | ||||

| 1 Х1 – прибыль от продаж / краткосрочные обязательства | 0,69 | 0,77 | 0,58 | 0,08 | -0,19 |

| 2 Х2 – капитал / сумма обязательств | 0,27 | 0,20 | 0,22 | -0,07 | 0,02 |

| 3 Х3 – краткосрочные обязательства / сумма активов | 0,23 | 0,22 | 0,26 | -0,01 | 0,04 |

| 4 Х4 – выручка от продаж / сумма активов | 0,61 | 0,68 | 0,63 | 0,07 | -0,05 |

| 5 Z-счет | 0,54 | 0,58 | 0,48 | 0,04 | -0,10 |

По результатам данных таблица 3. составим диаграмму определения вероятности банкротства по методике Р. Таффлера, за 2013-2015 годы (рисунок 4).

Рисунок 4 - Определение вероятности наступления банкротства по методике Р. Таффлера, за 2013-2015 годы

Как свидетельствуют данные рисунка 5, вероятность банкротства ПАО «МТС» маловероятна, положительным фактором является снижение Z-счета с 0,54 до 0,48,так как Z > 0,3.

По мнению ученого, Р. Лиса, была разработана четырехфакторная методика определения вероятности банкротства компании. В ней факторы - признаки учитывают такие результаты деятельности, как ликвидность, рентабельность и финансовая независимость компании. Методика выглядит следующим образом:[10]

где Х1 - капитал / сумма активов;

Х2 - прибыль от реализации / сумма активов;

Х3 - нераспределенная прибыль / сумма активов;

Х4 - собственный капитал / заемный капитал.

В зависимости от значения Z дается оценка вероятности банкротства компании определяется по определенной шкале.

При Z< 0,037 банкротство более чем вероятно, при Z> 0,037 банкротство маловероятно. Используем данную методику для ПАО «МТС» и определим вероятность банкротства за 2013-2015 годы (таблица 4).

Таблица 4 - Определение вероятности наступления банкротства ПАО «МТС» за 2013-2015 годы по методике Р. Лиса

| Показатели | 2013 год | 2014 год | 2015 год | Изменения | |

| 2013 к 2012 | 2014 к 2013 | ||||

| 1 Х1 - капитал / сумма активов | 0,201 | 0,149 | 0,184 | -0,052 | 0,035 |

| 2 Х2 - прибыль от продаж / сумма активов | 0,158 | 0,170 | 0,151 | 0,012 | -0,019 |

| 3 Х3 - нераспределенная прибыль / сумма активов | 0,127 | 0,158 | 0,072 | 0,031 | -0,087 |

| 4 Х4 - собственный капитал / заемный капитал | 0,365 | 0,378 | 0,197 | 0,013 | -0,181 |

| 5 Z-счет | 0,035 | 0,034 | 0,030 | 0,000 | -0,005 |

В соответствии с данными таблица 3.2, составим диаграмму для определения вероятности банкротства по методике Р. Лиса, за 2013-2015 годы (рисунок 5).

Рисунок 5 - Вероятность наступления банкротства по методике Р. Лиса, за 2013- 2015 годы

По данным рисунка 5 вероятность банкротства ПАО «МТС» более чем вероятно, так как Z-счет ниже 0,037.

Существенное распространение оценки вероятности банкротства из зарубежных методик, применяемых в российской практике, получили модели Эдварда Альтмана. Для расчета 5-ти факторной модели Альтмана используется следующая формула:

Z = 3,3  К1 + 1,0 K2+ 0,6 K3 + 1,4 K4 + 1,2 K5, (3.3)

К1 + 1,0 K2+ 0,6 K3 + 1,4 K4 + 1,2 K5, (3.3)

где К1 К2, К3 К4, К5 рассчитываются по следующим алгоритмам:

К1 - Прибыль до выплаты процентов и налогов / Всего активов;

К2 - Выручка от реализации / Всего активов;

К3- Собственный капитал (рыночная оценка) / Привлеченный капитал (балансовая оценка);

К4 - Нераспределенная прибыль / Всего активов;

К5- Чистый капитал (собственныйкапитал)/ Всего активов.

Рассмотрим ПАО «МТС» с позиций пятифакторной модели Альтмана и представим информацию в таблице 5.

Таблица 5 - Оценка вероятности банкротства по пятифакторной модели Альтмана для ПАО «МТС» за 2013-2015 годы

| Показатели | 2013 год | 2014 год | 2015 год | Изменения | |

| 2014 к 2013 | 2015 к 2014 | ||||

| 1 К1 - Прибыль до налогообложения / сумма активов | 0,15 | 0,16 | 0,07 | 0,00 | -0,09 |

| 2 К2 - Выручка / сумма активов | 0,61 | 0,68 | 0,63 | 0,07 | -0,05 |

| 3 К3 - Собственный капитал / заемный капитал | 0,37 | 0,38 | 0,20 | 0,00 | -0,18 |

| 4 К4 - Нераспределенная прибыль / сумма активов | 0,25 | 0,26 | 0,15 | 0,01 | -0,11 |

| 5 К5 -Собственный капитал / сумма активов | 0,27 | 0,28 | 0,17 | 0,01 | -0,11 |

| 6 Z-счет | 2,02 | 2,12 | 1,40 | 0,10 | -0,73 |

|

|

|

Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретной компании.

При достаточно устойчивом финансовом положении Z> 2,675, при Z< 2,675 возможно банкротство компании в будущем (2-3 года). Учитывая возможные отклонения от приведенного критерия, Альтман выделил интервал (1,81 - 2,99), названный «зоной неопределенности», попадание за границы которого, с очень высокой вероятностью позволяет делать суждения в отношении оцениваемой компании: если Z< 1,81, то компания может быть отнесена к потенциальным банкротам, если Z> 2,99, то суждение прямо противоположно.

Рассмотрим более подробно на рисунке 3.3,оценку вероятности банкротства, по методике Альтмана, за 2013-2015 годы. По методике Альтмана ПАО «МТС» по итогам 2013 и 2014 года находится в зоне неопределенности, тогда как в 2015 году ситуация усугубилась и банкротство более чем вероятно. По итогам 2015 годов компания может быть отнесена к потенциальным банкротам.[11]

Рисунок 6 - Вероятность наступления банкротства по методике Альтмана, за 2013- 2015 годы

Таким образом, подводя итоги оценки вероятности банкротства по трем зарубежным методикам, можно сделать вывод, что вероятность банкротства ПАО «МТС» на конец исследуемого периода, более чем очевидна, несмотря на то, так как это показало две методики из трех.

На следующем этапе проведем анализ вероятности банкротства по методикам российских авторов.

Проведем оценку вероятности банкротства, используя рейтинговое число, предложенное Р.С. Сайфуллиным и Г.Г. Кадыковым. По их мнению, использовать для оценки вероятности банкротства компаний рейтинговое число:

|

|

|

R = 2Косс + 0,1Ктл + 0,08Коа + 0,45Км + Крск, (3.4)

где Косс - коэффициент обеспеченности собственнымкапиталом;

Ктл - коэффициент текущей ликвидности;

Коа - коэффициент оборачиваемости активов;

Км - коммерческая маржа (рентабельность реализации продукции);

Крск - рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице, то есть компания имеет удовлетворительное финансовое состояние экономики. Финансовое состояние компаний с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

Расчет рейтингового числа по ПАО «МТС» за 2013-2015 годы по методике Р.С. Сайфуллина и Г.Г. Кадыкова представлен в таблице 6.

Таблица 6 - Оценка вероятности банкротства ПАО «МТС» за 2013-2015 годы по методике Р.С. Сайфуллина и Г.Г. Кадыкова

| Показатели | 2013 год | 2014 год | 2015 год | Изменения | |

| 2014 к 2013 | 2015 к 2014 | ||||

| 1 Косс – (сумма собственногокапитала – сумма внеоборотных активов) / сумма капитала | -2,617 | -3,840 | -3,508 | -1,224 | 0,333 |

| 2 Ктл – сумма капитала / краткосрочная кредиторская задолженность | 0,875 | 0,670 | 0,708 | -0,205 | 0,038 |

| 3 Коа - выручка от продаж / сумму активов | 0,611 | 0,677 | 0,628 | 0,066 | -0,049 |

| 4 Км - валовая маржа / выручку от продаж | 0,472 | 0,498 | 0,486 | 0,025 | -0,011 |

| 5 Крск– чистая прибыль / капитал | 0,097 | 0,130 | 0,058 | 0,033 | -0,072 |

| 6 R | -4,788 | -7,206 | -6,618 | -2,418 | 0,588 |

В соответствии с расчетными данными таблица 6, рейтинговое число, рассчитанное по методике Р.С. Сайфуллина и Г.Г. Кадыкова, все три года значительно меньше 1. Более наглядно, рейтинговое число по методике Р.С. Сайфуллина и Г.Г. Кадыкова, за 2013-2015 годы, представлено на рисунке 7.

Рисунок 7 - Рейтинговое число вероятности банкротства по методике Р.С. Сайфуллина и Г.Г. Кадыкова, за 2013-2015 годы

Соответственно по данным рисунка 7 видно, что финансовое состояние ПАО «МТС» характеризуется как неудовлетворительное. Поэтому вероятность банкротства компании более чем очевидно. Наибольшее отрицательное влияние на неудовлетворительное состояние оказывает отсутствие собственного капитала.

Следующая методика определения вероятности банкротства была предложена Г.В. Савицкой. По ее мнению, данная методика заключается в классификации компаний, по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах.

Результаты расчетов рейтингового показателя оценки вероятности банкротства ПАО «МТС» за 2013-2015 годы по методике Г.В. Савицкой представлены в таблице 7.

Таблица 7 - Оценка вероятности банкротства ПАО «МТС» за 2013-2015 годы по методике Г.В. Савицкой

| Показатель | 2013 год | 2014 год | 2015 год | |||

| значение показателя | количество баллов | значение показателя | количество баллов | значение показателя | количество баллов | |

| 1 Коэффициент абсолютной ликвидности | 0,344 | 0,244 | 0,327 | |||

| 2 Коэффициент быстрой ликвидности | 0,126 | 0,110 | 0,213 | |||

| 3 Коэффициент текущей ликвидности | 0,875 | 1,5 | 0,670 | 1,5 | 0,708 | 1,5 |

| 4 Коэффициент автономии | 0,273 | 0,281 | 0,170 | |||

| 5 Коэффициент обеспеченности СОС | 0,026 | -0,287 | -0,300 | |||

| 6 Коэффициент обеспеченности запасов СОК | -241,702 | -23,725 | -26,603 | |||

| 7 Сумма баллов | - | 21,5 | - | 20,5 | - | 21,5 |

Исходя из методики Г.В. Савицкой, компанию можно отнести к одному из следующих классов (рисунок 8).

Рисунок 8 - Классы компаний по методике Г. В. Савицкой

На рисунке 9 показана сумма баллов вероятности банкротства по методике Г. В. Савицкой, за 2013-2015 годы.

Рисунок 9 - Оценка вероятности банкротства по методике Г. В. Савицкой, за 2013-2015 годы

В соответствии с данными рисунка 8 и рисунка 9 по методике Г.В. Савицкой все три года ПАО «МТС» является компанией высочайшего риска, практически несостоятельным и относится к 5 классу компаний по оценке вероятности банкротства. Методика Г.В. Савицкой является наиболее жесткой из всех представленных методик.

На последнем этапе оценку вероятности банкротства проведем по официальной методике. Согласно официальной методики, утвержденной Постановлением правительства РФ от 29.05.2004 № 257 «Об обеспечении интересов Российской Федерации, как кредитора в деле о банкротстве и в процедурах, применяемых в деле о банкротстве», установлена официальная система критериев для оценки неплатежеспособности компаний, состоящая из четырех коэффициентов:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственнымкапиталом;

- коэффициент утраты платежеспособности;

- коэффициент восстановления платежеспособности.

В соответствии со значением коэффициента текущей ликвидности за 2015 год (0,708) и коэффициента обеспеченности собственнымкапиталом(-0,300), коэффициенты не соответствуют своим нормативным значениям (2 и 0,1 соответственно), а структура баланса признается неудовлетворительной. Поэтому рассчитываем коэффициент восстановления платежеспособности в ближайшие 6 месяцев по формуле:

где Кутраты - коэффициент утраты платежеспособности;

Ктл - коэффициент текущей ликвидности;

Т - отчетный период (год);

КТЛкг - фактическое значение коэффициента текущей ликвидности;

КТЛнг- значение коэффициента текущей ликвидности на начало отчетного периода;

КТЛнорм - нормативное значение коэффициента текущей ликвидности.

В зависимости от значения коэффициента восстановления дается оценка возможности восстановления платежеспособности компании. Так как значение рассчитанного коэффициента восстановления платежеспособности меньше «1», то компания не имеет реальной возможности восстановить ее в период, равный 6 месяцам.

Необходимым показателем, характеризующим результативность и экономическую целесообразность функционирования компании, является прибыль. Она представляет собой экономический эффект, т.е. показатель, характеризующий результат деятельности. Но прибыль - это абсолютный, объемный показатель, сама по себе она не дает возможности судить о масштабах деятельности компании.

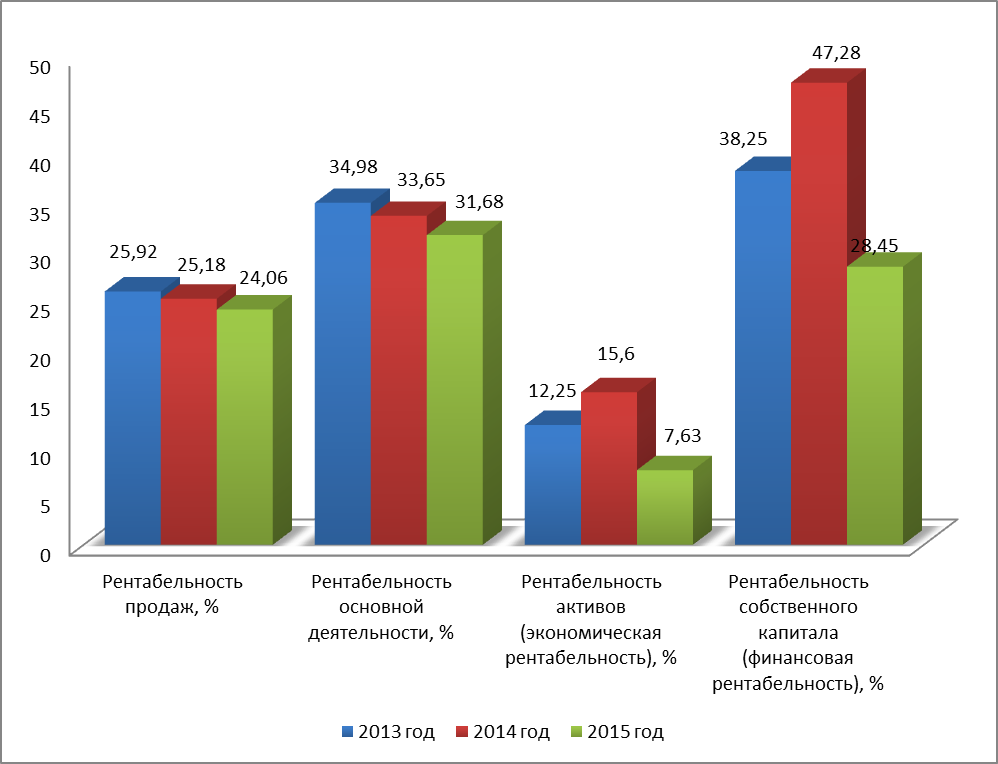

Поэтому при анализе используются относительные показатели экономической эффективности, соизмеряющие полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Такими показателями являются коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов. Показатели рентабельности ПАО «МТС» за 2013-2015 годы рассчитаны в таблице 8.

Таблица 8 - Показатели рентабельности ПАО «МТС» за 2013-2015 годы

| Показатели | 2013 год | 2014 год | 2015 год | Изменения | |

| 2014 к 2013 | 2015 к 2014 | ||||

| 1 Выручка и, млн. руб. | |||||

| 2 Себестоимость продаж, млн. руб. | |||||

| 3 Прибыль от продаж, млн. руб. | |||||

| 4 Прибыль до налогообложения, млн. руб. | -32949 | ||||

| 5 Прибыль чистая, млн. руб. | -27626 | ||||

| 6 Среднегодовая стоимость активов, млн. руб. | -22688 | ||||

| 7 Среднегодовая стоимость собственного капитала, млн. руб. | -18718 | ||||

| 8 Рентабельность продаж, % | 25,92 | 25,18 | 24,06 | -0,74 | -1,12 |

| 9 Рентабельность основной деятельности, % | 34,98 | 33,65 | 31,68 | -1,33 | -1,97 |

| 10 Рентабельность активов (экономическая рентабельность), % | 12,25 | 15,60 | 7,63 | 3,35 | -7,97 |

| 11 Рентабельность собственного капитала (финансовая рентабельность), % | 38,25 | 47,28 | 28,45 | 9,03 | -18,83 |

По данным таблицы 8 рассчитанные показатели рентабельности деятельности и рентабельности капитала показывают, что основная деятельность компании рентабельна, а показатели рентабельности продаж и рентабельности основной деятельности ПАО «МТС» в 2015 году имеют отрицательную динамику. Но в целом ее уровень достаточно высокий и значительно выше среднеотраслевого (9,6%). На рисунке 3.7, приведены показатели рентабельности за 3 года.

Рисунок 10 - Показатели рентабельности ПАО «МТС» за 2013-2015 годы

Следовательно, исходя из данных рисунка 3.7, несмотря на снижение экономической рентабельности компании в 2015 году до 7,63%, ее уровень также выше среднеотраслевого (1,5%). Снижение финансовой рентабельности компании с 38,25% до 28,45% свидетельствует о снижении эффективности использования собственного капитала.

При оценке рентабельности весьма серьезным является определение факторов, повлиявших на величину достигнутых финансовых результатов. Наибольшее распространение получила модифицированная факторная модель фирмы «DuPont», ее назначение - идентифицировать факторы, определяющие эффективность функционирования компании, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Так как существует множество показателей оценки эффективности производственно-финансовой деятельности компании, выбран один, по мнению аналитиков, наиболее значимый показатель - рентабельность собственного капитала (RОЕ). В основе анализа лежит жестко детерминированная четырехфакторная модель:

RОЕ = ПЧИС/  = (ПЧИС/ППР)

= (ПЧИС/ППР)  (ППР/В 100) (В/

(ППР/В 100) (В/  ) ( / ), (3.6)

) ( / ), (3.6)

Из представленной модели видно, что рентабельность собственного капитала зависит от четырех факторов: коэффициента качества прибыли, чистой рентабельности продаж; ресурсоотдачи (ТАT), структуры источников капитала, авансированных в компанию (kf). Эти факторы обобщают все стороны финансово-хозяйственной деятельности компании: два первых фактора обобщают отчет о прибылях и убытках, второй - актив баланса, третий - пассив баланса. Используя приведенную формулу, рассчитаем, показатели рентабельности собственного капитала ПАО «МТС» за 2013-2015 годы (таблица 9).

Таблица 9 - Четырехфакторная модель рентабельности собственного капитала ПАО «МТС» за 2013-2015 годы

| Показатели | 2013 год | 2014 год | 2015 год | Изменения | |

| 2014 к 2013 | 2015 к 2014 | ||||

| 1 Рентабельность собственного капитала, % | 35,55 | 47,28 | 28,45 | 11,73 | -18,83 |

| 2 Коэффициент качества прибыли | 0,61 | 0,76 | 0,38 | 0,15 | -0,38 |

| 3 Рентабельность продаж, % | 25,92 | 25,18 | 24,06 | -0,74 | -1,12 |

| 4 Капиталоотдача (коэффициент оборачиваемости активов | 0,611 | 0,668 | 0,670 | 0,056 | 0,002 |

| 5 Коэффициент финансовой зависимости | 3,74 | 3,69 | 4,63 | -0,05 | 0,94 |

Используя вышеприведенную формулу и метод цепной подстановки, определим влияние факторов на изменение рентабельности собственного капитала ПАО «МТС» (таблица 10).

Таблица 10 - Влияние факторов на изменение рентабельности собственного капитала ПАО «МТС» за 2014-2015 годы

| Наименование факторов | Алгоритм расчета | Значения факторов влияния |

| 1 Изменение коэффициента качества прибыли | (-0,38) х 25,18 х 0,67 х 3,69 | -23,61 |

| 2 Изменение рентабельности продаж | 0,38 х (1,12) х 0,67 х 3,69 | -1,05 |

| 3 Изменение капиталоотдачи (коэффициента оборачиваемости активов) | 0,38 х 24,06 х 0,002 х 3,69 | 0,07 |

| 4 Изменение коэффициента финансовой зависимости | 0,38 х 24,06 х 0,67 х 0,94 | 5,77 |

| 5 Итого | -18,83 |

Оценка влияния факторов на изменение рентабельности собственного капитала в 2015 году показала, что основное негативное влияние оказало снижение коэффициента качества прибыли с 0,76 до 0,38 или в половину.

Рассмотрим на рисунке 3.8, значение факторов влияния на изменение рентабельности.

Рисунок 11 - Значение факторов влияния на изменение рентабельности

Отрицательное влияние также оказало снижение рентабельности продаж, рассчитанное по чистой прибыли. Рост оборачиваемости активов или капиталоотдача и рост финансовой зависимости компании оказали положительное влияние на изменение финансовой рентабельности.

Таким образом, можно сделать вывод, что оценка вероятности банкротства ПАО «МТС», проведенная с использование зарубежных и отечественных методик показала, что компания обладает признаками банкротства по методике Альтмана и по российским методикам. По методике Г.В. Савицкой все три года ПАО «МТС»» является компанией высочайшего риска, практически несостоятельным и относится к 5 классу компаний по оценке вероятности банкротства. Данную оценку подтверждает и официальная методика. Так как значение рассчитанного коэффициента восстановления платежеспособности меньше «1», компания не имеет реальной возможности восстановить ее в период, равный 6 месяцам.

Оценка рентабельности деятельности ПАО «МТС» в течение исследуемого периода показала, что основная деятельность компании рентабельна, при этом показатели рентабельности продаж и рентабельности основной деятельности ПАО «МТС» в 2015 году имеет отрицательную динамику, вместе с тем уровень рентабельности продаж и рентабельности активов высокий и значительно выше среднеотраслевых значений.

Так как эффективность управления финансами должна проявляться, прежде всего, уровнем финансовой устойчивости и полученной прибыли, то по результатам анализа бухгалтерской (финансовой) отчетности и оценке вероятности банкротства ПАО «МТС» за исследуемый период, можно сделать вывод, о неэффективном управлении финансовыми технологиями в компании.

Показатели ликвидности имеют негативную отрицательную динамику, что вызвано ростом кредиторской задолженности, следовательно, ПАО «МТС» в прогнозном периоде следует принять меры по повышению своей платежеспособности. Низкие значения показателей финансовой устойчивости организации говорят о плохой устойчивости организации, собственныйкапитал у организации отсутствуют, уже не говоря об их обеспечении капиталаи запасов.

Заключение

По результатам проведенного теоретического и практического исследования финансового анализа на материалах ПАО «МТС» были сделаны следующие выводы.

Оценка вероятности банкротства ПАО «МТС», проведенная с использование зарубежных и отечественных методик показала, что компания обладает признаками банкротства по методике Альтмана и по российским методикам. По методике Г.В. Савицкой все три года ПАО «МТС»» является компанией высочайшего риска, практически несостоятельным и относится к 5 классу компаний по оценке вероятности банкротства. Данную оценку подтверждает и официальная методика. Так как значение рассчитанного коэффициента восстановления платежеспособности меньше «1», компания не имеет реальной возможности восстановить ее в период, равный 6 месяцам.

Оценка рентабельности деятельности ПАО «МТС» в течение исследуемого периода показала, что основная деятельность компании рентабельна, при этом показатели рентабельности продаж и рентабельности основной деятельности ПАО «МТС» в 2015 году имеет отрицательную динамику, вместе с тем уровень рентабельности продаж и рентабельности активов высокий и значительно выше среднеотраслевых значений.

Так как эффективность управления финансами должна проявляться, прежде всего, уровнем финансовой устойчивости и полученной прибыли, то по результатам анализа бухгалтерской (финансовой) отчетности и оценке вероятности банкротства ПАО «МТС» за исследуемый период можно сделать вывод о неэффективном управлении финансовыми технологиями в компании.

Показатели ликвидности имеют негативную отрицательную динамику, что вызвано ростом кредиторской задолженности, следовательно, ПАО «МТС» в прогнозном периоде следует принять меры по повышению своей платежеспособности.

Низкие значения показателей финансовой устойчивости организации говорят о плохой устойчивости организации, собственныйкапитал у организации отсутствуют, уже не говоря об их обеспечении капиталаи запасов.

В целях совершенствования структуры активов и пассивов ПАО «МТС» предлагается использовать гармоничный менеджмент. В рамках гармоничного менеджмента ликвидировать часть финансовых вложений как долгосрочных, так и краткосрочных с целью частичного погашения долгосрочных и краткосрочных заемных средств, так как проценты к уплате значительно превышают проценты к получению.

В рамках управления ликвидностью предлагается снизить уровень дебиторской задолженности, предложив фактору уступку прав требований на 30% дебиторской задолженности и за счет получения капитала, погасить часть кредиторской задолженности. Часть свободногокапитала использовать для погашения кредиторской задолженности.

В рамках управления рентабельностью и распределением прибыли предлагается использовать также принципы гармоничного менеджмента. С этой целью для увеличения финансовой устойчивости ПАО «МТС» предлагается до улучшения финансового состояния не распределять полученную прибыль между акционерами, а полностью капитализировать в целях снижения финансовой независимости ПАО «МТС» от заемных источников финансирования.

Как свидетельствует прогнозный отчет о финансовых результатах, значительный рост чистой прибыли ПАО «МТС» свидетельствует об эффективности управленческих решений по управлению финансовой деятельности компании.

Рост выручки на 6,8% и снижение уровня себестоимости продаж и управленческих расходов до уровня 2014 года, частичная ликвидация долгосрочных финансовых вложенией и краткосрочных финансовых вложений, использование системы факторинга и капитализация полученной прибыли привели к увеличению прибыли от продаж на 9576 млн. руб., прибыли до налогообложения до 12325 млн. руб. При этом государству может быть выплачено на 1164 млн. руб. налоговых выплат. Чистая прибыль ПАО «МТС» составит 12024 млн. руб.

Сравнительный анализ фактических и прогнозных показателей свидетельствует, что ПАО «МТС» в прогнозном периоде значительно улучшит свою ликвидность, платежеспособность и финансовую устойчивость.

Коэффициент текущей ликвидности достигнет рекомендуемого уровня, увеличившиь с 1,5 раза. Коэффициент абсолютной ликвидности улучшится и достигнет рекомендуемого уровня в прогнозном периоде. Коэффициент критической ликвидности не достигнет рекомендуемого уровн, но его рост значительно улучшает ликвидность компании.

Погасить краткосрочные обязательства в прогнозном периоде ПАО «МТС» сможет теперь за 2 месяца. Финансовая зависимость компании еще останется очень высокой, значительно выше рекомендуемого уровня (≥ 0,5), тем не менее улучшится, так как собственный капитал в валюте баланса составит 31,9%. Коэффициент финансовой устойчивости достигнет рекомендуемого уровня.

Таким образом, изменение структуры формирования активов компании путем частичной ликвидации долгосрочных и краткосрочных финансовых вложений, использование системы факторинга, частичное погашение долгосрочных заемных средств и полное погашение краткосрочных заемных средств, погашение кредиторской задолженности за счет использования высвобожденногокапитала за счет факторинга, использование временно свободногокапитала на счетах компании и капитализация полученной прибыли ПАО «МТС» сможет не только увеличить свою прибыль, но и существенно улучшить ликвидность баланса, платежеспособность и финансовую устойчивость, что является свидетельством совершенствования финансовой деятельности компании.

Список литературы

1. Абрютина, М. С. Финансовый анализ / М.С. Абрютина. - М.: Дело и сервис, 2015. - 192 c.

2. Абрютина, М.С. Анализ финансово-экономической деятельности организации / М.С. Абрютина, А.В. Грачев. - М.: Дело и сервис; Издание 3-е, перераб. и доп., 2014. - 272 c.

3. Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов / В.Г. Артеменко. - М.: Омега-Л; Издание 2-е, 2013. - 270 c.

4. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности организации / Т.Б. Бердникова. - М.: ИНФРА-М, 2013. - 224 c.

5. Бернстайн Анализ финансовой отчетности / Бернстайн. - М.: Финансы и статистика, 2016. - 624 c.

6. Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2016. - 432 c.

7. Бухгалтерский и налоговый учет, финансовый анализ и контроль. - М.: Амалфея, 2016. - 728 c.

8. Васильева, Л. С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2017. - 880 c.

9. Герасименко, Г.П. Управленческий, финансовый и инвестиционный анализ. Практикум / Г.П. Герасименко, С.Э. Маркарьян, Э.А. Маркарьян, и др.. - М.: Ростов-на-Дону: МарТ; Издание 3-е, перераб. и доп., 2013. - 160 c.

10. Жилкина, А. Н. Управление финансами. Финансовый анализ организации / А.Н. Жилкина. - Москва: Огни, 2017. - 336 c.

11. Жилкина, А.Н. Финансовый анализ / А.Н. Жилкина. - М.: Государственный Университет Управления, 2017. - 662 c.

12. Каплюк, Т. С. Финансовый анализ / Т.С. Каплюк. - М.: Экзамен, 2014. - 451 c.

13. Карлин Анализ финансовых отчетов (на основе GAAP) / Карлин, Макмин Томас;, Альберт. - М.: ИНФРА-М, 2017. - 445 c.

14. Ковалев, В. В. Сборник задач по финансовому анализу: моногр. / В.В. Ковалев. - М.: Финансы и статистика, 2017. - 128 c.

15. Ковалев, В.В. Финансовый анализ / В.В. Ковалев. - М.: Финансы и статистика, 2017. - 432 c.

16. Литовченко, В.П. Финансовый анализ / В.П. Литовченко. - М.: Дашков и К°, 2014. - 845 c.

17. Маркарьян, Э. А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - М.: КноРус, 2017. - 272 c.

18. Неудачин, В. В. Реализация стратегии компании. Финансовый анализ и моделирование / В.В. Неудачин. - Москва: РГГУ, 2014. - 168 c.

Приложения

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Группировка показателей по критериям оценки финансового состояния

[1]Абрютина, М. С. Финансовый анализ / М.С. Абрютина. - М.: Дело и сервис, 2015. - 192 c.

[2]Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов / В.Г. Артеменко. - М.: Омега-Л; Издание 2-е, 2013. - 270 c.

[3]Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности организации / Т.Б. Бердникова. - М.: ИНФРА-М, 2013. - 224 c.

[4]Абрютина, М. С. Финансовый анализ / М.С. Абрютина. - М.: Дело и сервис, 2015. - 192 c.

[5]Бухгалтерский и налоговый учет, финансовый анализ и контроль. - М.: Амалфея, 2016. - 728 c.

[6]Васильева, Л. С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2017. - 880 c.

[7]Каплюк, Т. С. Финансовый анализ / Т.С. Каплюк. - М.: Экзамен, 2014. - 451 c.

[8]Васильева, Л. С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2017. - 880 c.

[9]Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2016. - 432 c.

[10]Бернстайн Анализ финансовой отчетности / Бернстайн. - М.: Финансы и статистика, 2016. - 624 c.

[11]Неудачин, В. В. Реализация стратегии компании. Финансовый анализ и моделирование / В.В. Неудачин. - Москва: РГГУ, 2014. - 168 c.