2018-01-08

2018-01-08 4548

4548В современных условиях рыночной экономики финансовая деятельность организации становится объектом заинтересованности лиц, относящихся к внутренней и внешней среде. Источником для оценки финансовой деятельности организации служит отчетно-аналитическая документация, а инструментом выступает финансовый анализ. Информация, полученная в ходе проведения финансового анализа, позволяет руководству организации выявить слабые места в работе организации и своевременно среагировать на изменения во вне шн ей среде путем принятия корректирующих мер в условиях конкурентной борьбы. На основе данных, полученных в результате финансового анализа, менеджерами выбирается стратегия развития, цель и задачи организации.[1]

В настоящее время существует множество подходов к определению финансового анализа. Понятие «финансовый анализ» может быть рассмотрено с нескольких сторон.

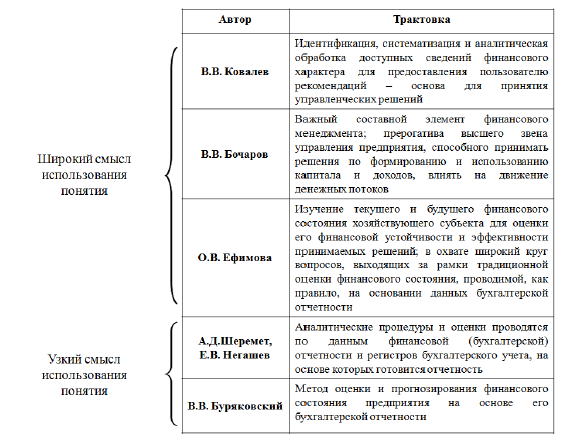

В широком смысле понятие «финансовый анализ» рассматривают такие авторы как В.В. Ковалев, В.В. Бочаров, О.В. Ефимова. Данные авторы стремятся в своих научных работах отразить понятие «финансовый анализ» с точки зрения всех разделов, которые входят в состав финансового менеджмента.

По мнению доктора экономических наук, профессора В.В. Ковалева, финансовый анализ представляет собой анализ, базирующийся на исследовании информации, носящей финансовый характер и позволяющей оценить экономическую эффективность организации, и как следствие на основании этого принять обоснованное управленческое решение

В.В. Бочаров автор книг и пособий в своем учебном пособии определяет финансовой анализ как взаимосвязь финансового и управленческого анализа

О.В. Ефимова доктор экономических наук, трактует финансовый анализ как процесс прогнозирования и оценки финансового положения организациив целях улучшения его финансовой устойчивости.

Определение «финансовый анализ» в узком смысле дают такие ученные, как: А.Д. Шеремет, Е.В. Негашев и В.В. Буряковский. В своих работах при определении финансового анализа они берут во внимание л ишь данные бухгалтерской отчетности организации.

Таблица 1 - Трактовка понятия финансовый анализ

Опираясь на взгляды экономистов А.Д. Шеремета, Е.В. Негашева и В.В. Буряковского, финансовый анализ можно определить как метод оценки взаимосвязанных систем управлений затратами организации, которые основываются на информации бухгалтерской отчетности.[2]

Исходя из изложенных определений, финансовым анализом называется процесс изучения отчетно-аналитической документации, ее анализа и оценки основных показателей, а также различных коэффициентов, дающих объективное представление о финансовом состоянии организации и позволяющим принять эффективное управленческое решение.

Главной целью финансового анализа является характеристика финансового состояния организации, в ходе которой происходит своевременное выявление и устроение недочетов в финансовой отчетности, а также поиск путей повышения капитализации организации.

Помимо основной цели в процессе проведения финансового анализа можно выделить ряд подцелей:

1. Создание стратегии и плана развития организации;

2. Оптимизация финансовых ресурсов организации;

3. Усовершенствование результативности управления ресурсами организации.

Среди задач, относящихся к финансовому анализу, можно выделить следующий ряд:

• определение уровня финансового положенияорганизации в текущем периоде;

• выявление изменений и их тенденций в финансовом состоянии организации;

• определение факторов, негативно влияющих на финансовые характеристики организации;

• поиск резервов, обеспечивающих повышение уровня финансового состояния организации;

• составление прогноза финансовых результатов организации и их моделирование;[3]

• разработка и внедрение рекомендаций, нацеленных на оптимизацию финансового состояния организации и повышение капитализации ее владельцев.

Следует отметить, что решение задач финансового анализа должно базироваться на достоверной информации о деятельности организации.

Для выявления реальной картины хозяйствующего субъекта, результаты которого позволяет принимать грамотные и научно-обоснованные управленческие решения для эффективного управления организацией, следует придерживаться последовательного алгоритма. Алгоритм проведения финансового анализа организации можно представить следующим образом:

1. Подготовительный этап проведения финансового анализа включает в себя сбор всей требуемой для анализа информации

2. Анализ достоверности информации. В процессе проведения второго этапа полученная информация проверяется на достоверность. Примером проверки на достоверность может служить оценка правильности заполнения бухгалтерской документации.

3. Обработка информации. На данном этапе происходит обработка (переработка) требуемой информации путем формирования аналитических таблиц и составление укрупненного (агрегированного) баланса. При составлении агрегированного баланса происходит трансформация стандартной формы бухгалтерского баланса через объединение статей баланса с одинаковым экономическим содержанием.

4. Анализ финансово - экономического состояния организации является одним из основных разделов финансового анализа организации, состоящих из нескольких этапов. Примерами данных этапов выступает анализ состава активов и пассивов организации и другие.

5. Факторный анализ. На данном этапе происходит факторный анализ по методике модели фирмы «DuPont». Модель фирмы «DuPont» представляет собой анализ, способствующий выявлению факторов наибольшего воздействия на рентабельность и эффективность деятельности организации.

6. Прогнозирование вероятности банкротства. Вероятность банкротства является одной из оценочных характеристик текущего финансового состояния в исследуемой организации, осуществление которой возможно несколькими методами.

7. Заключение о финансовом состоянии организации и рекомендации по его улучшению.

Подводя итог, следует отметить, что результаты проведенного финансового анализа способствуют моментальному реагированию на изменения в рыночной среде, успешному функционированию и развитию организации за счет вовремя выявленных недостатков и позволяют провести внедрение мероприятий, оптимизирующих финансовое состояние организации. Таким образом, регулярность и своевременность проведения финансового анализа является основой стабильности, прибыльности и конкурентоспособности организации.