2018-01-08

2018-01-08 476

476| Сила воздействия операционного рычага (ЭОЛ) | = | Валовая маржа | = | ВМ |

| Прибыль | П |

Где:

Валовая маржа (сумма покрытия) – разница между выручкой от реализации и переменными затратами.

т.е. ВМ = TR - VC

Прибыль = валовая маржа – постоянные затраты = ВМ – FC

Возможно произвести расчет Эффекта операционного левериджа по следующей формуле:

| ЭОЛ = | DНРЭИ | : | DQ |

| НРЭИ | Q |

Порог рентабельности

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей.

| Порог рентабельности | = | Постоянные затраты | = | FC |

| Валовая маржа в относительном выражении | КВМ |

КВМ=ВМ/TR

ZB 3

Рассмотрим на примере расчет порога рентабельности:

Дано:

| Млн.руб | |

| Выручка от реализации. | |

| Переменные затраты. | |

| Постоянные затраты. |

Решение

| Показатель | Млн.руб. | В% к выручке | ||

| Выручка от реализации. |

| |||

| Переменные затраты. |  55 55

| |||

| Валовая маржа | ||||

| Постоянные затраты | ||||

| Прибыль |

Порог рентабельности =860 / 0,45 = 1911 млн. руб.

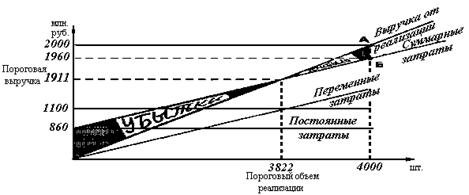

Определить порог рентабельности можно и графическим способом:

Графический способ.

Графический способ

ZB 4

Данные:

Цена 1 шт. = 0,5 млн. руб.

Объем реализации = 4000 шт.

Постоянные затраты =860 млн. руб.

Удельные переменные затраты = 0,275 млн. руб.

Порядок работы:

1. Прямая выручки определяется точкой А:

Выручка = Цена х Объем релизации.

TR = P * Q

2. Прямая постоянных затрат представляет собой горизонталь да уровне 860 млн. руб.

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные затраты = Переменные затраты на единицу товара х Объем реализации + Постоянные затраты

TC = FC+VC = FC + AVC * Q

Суммарные затраты = 0,275 млн. руб. х 4000 шт. + 860 тыс. руб. = I960 млн. руб. Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 млн. руб.