2018-01-21

2018-01-21 1876

1876Залежно від формування та розподілу розраховують декілька видів прибутку:

- валовий;

- від операційної діяльності;

- від звичайної діяльності до оподаткування;

- від звичайної діяльності;

- чистий.

Отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи:

1) розподіл прибутку (на цьому етапі учасниками розподілу є держава та підприємство, пропорції розподілу складаються під впливом таких чинників: об'єктів і ставок

оподаткування, порядку надання податкових пільг);

2) розподіл і використання прибутку, що залишився в розпорядженні підприємства

після здійснення платежів у бюджет.

Нині використання чистого прибутку (напрямок і пропорції) визначається самостійно кожним підприємством.

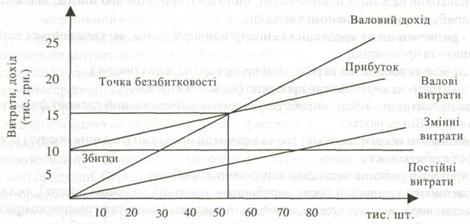

Наступний елемент, який має важливе значення в плануванні прибутку — це точка беззбитковості ("поріг рентабельності"), тобто така виручка від реалізації, при якій підприємство не має збитків, але ще не має і прибутків. При цьому витрати підприємства дорівнюють його доходам.

Точку беззбитковості визначають таким чином:

ТБ = Впост./ Ц-Взмін.

де ТБ - точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво та реалізацію;

Впост - величина постійних (фіксованих) витрат, грн.;

В змін - величина змінних витрат на одиницю продукції, грн.;

Ц- гуртова ціна продажу, грн.

1) За даною формулою розраховується точка беззбитковості при випуску одного найменування продукції

Графічно точка беззбитковості визначається у точці перетину ліній валового доходу і валових витрат.

. Визначення точки беззбитковості підприємства

Прибутковість підприємства вимірюється двома показниками - прибутком і рентабельністю.

Рентабельність - це відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Передусім, розрізняють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів (Ракт) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

Ракт = (Пч / СА) 100,

де Пч - чистий прибуток підприємства за рік;

СА - середньорічна вартість активів.

Рентабельність продукції характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою:

Рпр = (Пч / ВС + ВА +ВЗ) 100,

де Рпр - рентабельність продукції, %;

ВС- виробнича собівартість продукції;тис.грн.

ВА - адміністративні витрати, тис. грн.;

ВЗ - витрати на збут продукції, тис. грн.

Пч - чистий прибуток підприємства за рік, тис. грн.