2017-11-01

2017-11-01 397

397В процессе формирования бюджета НТИ используется следующая группировка затрат по статьям:

- материальные затраты НТИ;

- затраты на оборудование;

- основная заработная плата исполнителей темы;

- дополнительная заработная плата исполнителей темы;

- отчисления во внебюджетные фонды (страховые отчисления);

- накладные расходы.

Расчет материальных затрат НТИ

Расчет материальных затрат осуществляется по следующей формуле:

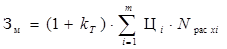

, (5)

, (5)

где m – количество видов материальных ресурсов, потребляемых при выполнении научного исследования; N расх i – количество материальных ресурсов i -го вида, планируемых к использованию при выполнении научного исследования; Ц i – цена приобретения единицы i -го вида потребляемых материальных ресурсов; kТ – коэффициент, учитывающий транспортно-заготовительные расходы.

Материальные затраты, необходимые для данного НТИ,представлены в таблице 12.

Таблица 12 – Материальные затраты

| № п/п | Наименование затрат | Единица измерений | Расход | Цена за единицу, руб | Сумма, руб |

| Нефть | л | 1 барелль – 66 $ | |||

| Толуол | л | ||||

| Гексан | л | ||||

| Бензол | л | ||||

| Итого |