2017-11-01

2017-11-01 297

297Бывает так, что размер пособия, рассчитанного по всем правилам, очень маленький. Тогда заболевшему выплачивается минимальная сумма пособия, а не та, которая получилась по расчету.

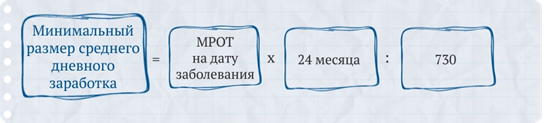

Минимальная сумма заработка за два года не может быть менее 148 896 рублей (без учета районных коэффициентов). Это МРОТ на дату заболевания, умноженный на 24 месяца. Разделив эту сумму на 730, получаем минимальный дневной заработок – 203 рубля 97 копеек.

Консультация чиновника:

Итоговый расчет

Для итогового расчета заработок, который мы приняли для расчета пособия, делим на 730 дней. Это у нас получается среднедневной заработок. Затем умножаем его на процент по страховому стажу, а затем умножаем на число дней болезни.

Пример расчета больничных

В январе 2016 года сотрудник проболел 5 календарных дней. Его страховой стаж составляет 15 лет, поэтому пособие ему выплачивают в размере 100 процентов среднего заработка.

Он проработал в организации больше двух лет. В расчетный период для оплаты больничного входит период работы с 1 января 2014 года по 31 декабря 2015 года.

Фактический заработок составил:

· в 2014 году – 240 000 руб. (< 624 000 руб.);

· в 2015 году – 300 000 руб. (< 670 000 руб.).

Сумма дохода за 2014 и за 2015 годы не превышает лимитов. Поэтому средний дневной заработок для начисления пособия бухгалтер определил, исходя из фактически начисленных сумм.

Средний дневной заработок: (240 000 руб. + 300 000 руб.): 730 дн. = 739,73 руб.

Размер пособия по болезни: 739,73 руб. х 5 дн. = 3698,65 руб.

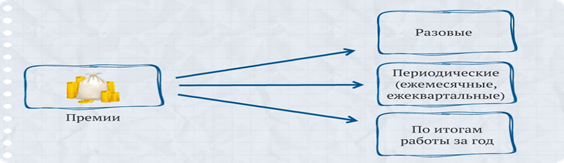

Премии

Виды премий

Помимо заработной платы работнику могут выплачиваться премии. Систему премирования организация разрабатывает самостоятельно. То есть организация вправе установить для сотрудников любые премии.

Премии различаются в зависимости от того, когда они выплачиваются.

Также премии бывают производственные, то есть их начисляют за трудовые достижения, и непроизводственные, не связанные с конкретным трудом.

Еще премии различаются по источникам выплаты.

По источникам выплаты премии делятся:

· на выплаченные за счет расходов по обычным видам деятельности;

· на выплаченные за счет прочих расходов.

То, как выплачивается премия, компания прописывает в трудовом или коллективном договоре, в отдельном локальном документе, скажем, в Положении об оплате труда или о премировании или в приказе на выплату премии. А непосредственная выплата оформляется либо по расчетно-платежной или платежной ведомости, либо по расходному кассовому ордеру.