2014-01-27

2014-01-27 965

965Таблица 1.2

Рисунок 1.4. Оптимум потребителя

Рисунок 1.3. Активное ограничение по заимствованию

Рисунок 1.2. Пассивное ограничение по заимствованию

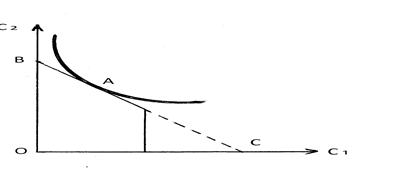

Рисунок 1.1 Межвременное бюджетное ограничение

Данная прямая показывает варианты сочетаний потребления первого и второго периодов, которые может выбрать потребитель. Чтобы построить ее, как и любую прямую, достаточно знать координаты хотя бы двух точек. Проще всего для этой цели взять точки пересечения прямой с осями С1 и С2. Для того, чтобы найти координаты этих точек, достаточно в уравнении бюджетного ограничения (2.9) последовательно приравнять С1 и С2 к нулю. Таким образом, получим две точки: В – на оси С2, С – на оси С1. В точке В индивид в первый период ничего не потребляет и переводит в сбережения весь доход, поэтому потребление второго периода равно  .

.

В точке С потребитель планирует ничего не потреблять во втором периоде и занимает максимум средств под доход второго периода, так, что потребление первого периода равно  .

.

Если на бюджетной прямой отметить точку А, таким образом, что в точке А потребление первого периода равно Y1, потребление второго периода – Y2, то между этими периодами нет ни сбережений, ни заимствования средств. Для потребителя возможны любые варианты потребления на отрезке ВС. Если он выбирает точки между А и В, то в первый период он потребляет меньше, чем получает в виде дохода, а остаток откладывается на второй период. Если выбираются точки между А и С, то в первый период потребляется больше, чем имеется дохода, и привлекаются заемные средства для покрытия разницы.

Заштрихованная площадь ниже линии бюджетного ограничения показывает другие варианты потребления первого и второго периодов, которые может выбрать потребитель. Точки в этой области лежат ниже линии бюджетного ограничения. Они входят в потребительское множество потому, что потребитель имеет возможность использовать лишь часть своего дохода. Однако самые важные точки лежат на линии бюджетного ограничения. До тех пор, пока большее потребление предпочитается меньшему, индивид всегда будет выбирать максимально доступный ему уровень потребления.

Рост дохода в первом или во втором периодах сдвигает линию бюджетного ограничения вправо. Если потребление индивида является нормальным благом (то есть потребитель желает получать больше какого-либо блага по мере роста дохода), то рост дохода увеличивает потребление в обоих периодах. Связано это с тем, что независимо от того, в какой период наблюдался рост дохода, потребитель распределяет это приращение между обоими периодами, так как он может занимать средства или делать сбережения. Более высокая линия бюджетного ограничения, связанная с ростом дохода потребителя, позволяет последнему выбрать лучшее сочетание потребления в первом и втором периодах.

Для модели межвременного выбора И. Фишера существенным является то, что потребитель может, как откладывать средства, так и брать их взаймы. Это дает возможность индивиду на потребление сегодня тратить больше, чем позволяет имеющаяся у него величина текущего дохода. Поэтому, следует учесть существующее в экономике понятие, которое называется ограничением по заимствованию или ограничением ликвидности. По сути, когда потребитель занимает средства, он потребляет сегодня часть своего будущего дохода. Однако, для многих такое заимствование невозможно, так как заработок не позволит в срок погасить ссуду и выплатить расходы за пользование предоставленным кредитом. Таким образом, невозможность заимствования не позволяет текущему потреблению превысить текущий доход. Так как периодов всего два, возможность заимствования под будущие доходы может возникнуть лишь в первом периоде. Следовательно, ограничение по заимствованию можно представить:

. (1.10)

. (1.10)

Данное неравенство означает, что потребление в первый период должно быть меньше или равно размеру дохода за этот период. Именно это дополнительное ограничение и называют ограничением по заимствованию. Для индивида это ограничение сужает возможность выбора: выбор для потребителя должен удовлетворять как межвременному бюджетному ограничению, так и ограничению по заимствованию. Экономисты выделяют два варианта влияния ограничения по заимствованию на выбор потребителя [14,35,38,44]:

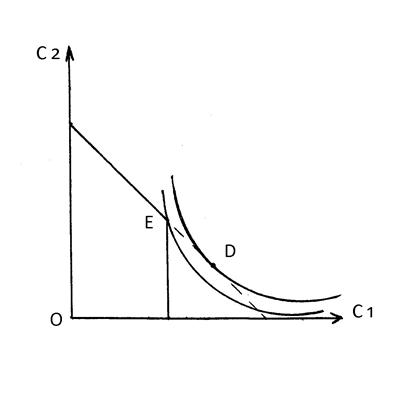

1) пассивное ограничение по заимствованию - такая ситуация, когда ограничение не играет роли при выборе оптимума потребления (на рис. 1.2). Пассивное ограничение по заимствованию характеризуется тем, что индивид выбирает потребление в первый период, которое меньше его дохода в этот период;

2) активное ограничение по заимствованию - ситуация, когда ограничение по заимствованию влияет на выбор потребителя (рис. 1.3). Потребитель решает прибегнуть к заимствованию средств и выбирает точку D на бюджетной линии. Но поскольку заимствование невозможно, так как используется весь доход второго периода, лучшим доступным вариантом для него становится точка Е.

Анализ ограничения по заимствованию дает возможность заключить, что имеются два варианта потребления. Для некоторых потребителей ограничение по заимствованию не играет роли, а для тех потребителей, которые хотели бы занять средства, но не могут это сделать, размер потребления зависит от уровня их текущего дохода.

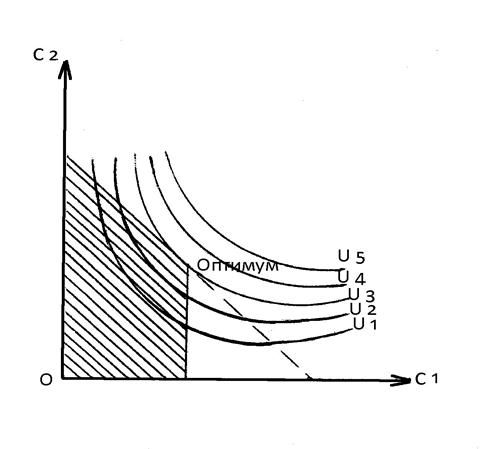

За основу своей модели И.Фишер взял паретовскую шкалу предпочтений. Карта безразличия в этом случае показывает те варианты потребления в первом и втором периодах, которые имеют в глазах индивида равную полезность. Потребитель предпочитает большее потребление меньшему, а значит и более высокие кривые безразличия низким. Однако бюджетное ограничение требует, чтобы потребитель оказался на или ниже линии бюджетного ограничения, так как показывает все средства, которыми располагает индивид. Точки же на кривых безразличия, лежащие ниже линии бюджетного ограничения потребитель отвергает, так как при его объеме дохода он может претендовать на более высокую полезность, и это будет действительно оптимальным.

Выше было рассмотрено, как потребитель осуществлял свой выбор из двух товаров в какой–то определенный момент времени. И. Фишера интересовало потребительское поведение на протяжении достаточно длительного временного интервала. Он увидел, что в долгосрочной перспективе при выборе вариантов потребления индивид сталкивается с межвременным выбором: ему приходится соотносить свое сегодняшнее потребление с финансовыми возможностями будущего, то есть увеличивая потребления сегодня, он будет вынужден сократить его в будущем, и наоборот. Потребитель же заинтересован, в конечном итоге, получить наилучшее из возможных сочетаний потребления в этих периодах. На графике (рис. 1.4) это соответствовало бы наивысшей кривой безразличия U5.

Однако бюджетное ограничение требует, чтобы потребитель оказался на бюджетной линии (лучший вариант) или ниже ее (худший вариант), потому что эта линия показывает все средства, которыми он располагает. Кроме того, оптимальный вариант потребления индивида должен учитывать и ограничение по заимствованию. То есть на графике он должен находиться не ниже точки, соответствующей ограничению по ликвидности, в противном случае потребление индивида превысит доход, и он не сможет расплатиться со своими долгами. Наивысшая кривая безразличия, которой индивид может достичь, не выходя за рамки бюджетного ограничения и ограничения по ликвидности, это касательная U3.Точка О – это оптимум, то есть наилучшее сочетание потребления в первом и втором периодах, доступное при данном уровне потребления. Таким образом, оптимальным для индивида будет такой вариант, который будет иметь определенную полезность и одновременно отвечать условиям бюджетного ограничения.

Одним из частных случаев принятия экономического решения в условиях межвременного ограничения является концепция приобретения дорогостоящих товаров в кредит, впервые предложенная автором. В качестве примера в работе «Моделирование спроса дорогостоящих товаров длительного пользования в условиях инфляции», где ею рассматривается деятельность строительного предприятия, производящего квартиры в новых домах и продающего их на рынке жилья [Моделирование спроса на дорогостоящий товар длительного пользования в условиях инфляции ].

Автор акцентирует внимание на том, что в концепции приобретения товаров в кредит по аналогии с моделью, предложенной И. Фишером, также можно разграничить два периода: первый – период накопления первоначального взноса за приобретаемое жилье, второй – период погашения оставшейся суммы и кредитных взносов. Тогда, в первом периоде сбережения S, представляющие собой первоначальный взнос за квартиру, составят  , или

, или

(1.11)

(1.11)

где Ркв – стоимость квартиры; k – часть стоимости квартиры, которая подлежит уплате в виде первоначального взноса; r – реальная ставка процента.

Остаток суммы, подлежащей оплате за квартиру можно представить в виде выражения:

, (1.12)

, (1.12)

где  – оставшаяся часть стоимости квартиры, которая подлежит выплате во втором периоде.

– оставшаяся часть стоимости квартиры, которая подлежит выплате во втором периоде.

Бюджетное ограничение строится в границах плоскости координатных осей «потребление в первом периоде» (С1) и «потребление во втором периоде» (С2) и представляет собой бюджетную линию. Однако, такое построение бюджетной линии не учитывает, что на приобретение квартиры люди тратят не весь свой совокупный доход, а лишь свободные денежные средства. То есть финансовые возможности потребителя буду завышены по сравнению с реальными на величину денежных средств, необходимых для его существования.

В целях дальнейшего построения модели вводится ограничение по заимствованию, которое применительно к реализации квартир в кредит выполняется при условии

. (1.13)

. (1.13)

Одним из главных отличий модели профессора Р. Левиной является то, что особое внимание уделяется влиянию инфляционных процессов. Инфляция вносит изменения в бюджетные ограничения и принципиально изменяет характер бюджетной линии, так как стоимость квартиры Ркв зависит от инфляции. Поэтому за первый период накопления первоначального взноса покупатель вынужден собирать требуемую сумму с учетом инфляции, то есть

, (1.14)

, (1.14)

где α– темп инфляции в течение первого периода.

Поскольку длительность периода кредитных выплат больше длительности накопления первоначального взноса, темп роста инфляции в конце второго периода будет отличаться от темпа роста инфляции в конце первого периода. Рассматривая предельный случай, в котором темпы роста доходов в первом и во втором периодах одинаковы и равны темпам инфляции, профессор Р.С. Левина доказывает, что потребление С1 в первом периоде составит

. (1.15)

. (1.15)

Потребление С2 во втором периоде будет:

, (1.16)

, (1.16)

где М2 – мультипликатор накопления кредитных выплат во втором периоде; Ri/n – длительность второго периода по отношению к первому, то есть количество временных промежутков, каждый из которых составляет элементарный временной промежуток первого периода.

Сложив выражения (2.15) и (2.16), получают уравнение бюджетной линии в условиях инфляции применительно к приобретению жилья в кредит. На основании этого выражения Р. Левина делает вывод, что бюджетная линия с учетом инфляции в первом и втором периодах представляет собой кривую, вогнутую к началу координат.

Также как и И. Фишер, в своей работе Р. Левина для выражения предпочтений потребителя использует карту кривых безразличия, после чего переходит к задаче выбора оптимального варианта приобретения жилья в кредит. Графически такой вариант будет представлять собой точку касания кривой безразличия и бюджетной линии, если эта точка расположена в пределах ограничения по заимствованию.

Проанализировав основные положения модели межвременного выбора И. Фишера можно сделать вывод, что именно эта модель больше всего подходит для разработки механизма реализации дорогостоящего товара длительного пользования в кредит, так как имеет явное преимущество по сравнению с рассмотренными выше. Преимущество заключается в том, что рассмотрению в данной модели подлежат два периода: период накопления денежных средств и период их расходования. При приобретении дорогостоящего товара длительного пользования в кредит, на основе модели межвремнного выбора И. Фишера по аналогии с умозаключениями Р. Левиной, также можно выделить два периода: период накопления денежных средств на внесение первоначального взноса и период погашения задолженности по кредиту. Наглядно обосновать выбор данной модели можно с помощью таблицы 1.2.

| ОСНОВНЫЕ ЧЕРТЫ МОДЕЛИ | В. ПАРЕТО | ДЖ. ХИКС | И. ФИШЕР | ДАННАЯ РАБОТА |

| объект рассмотрения | пара взаимосвязан- ных товаров | пара товаров | совокупное потребление и совокупный доход | дорогостоя- щий товар длительного пользования |

| предмет рассмотрения | поведение потребителя | поведение потребителя | поведение потребителя | отношения, возникающие между продавцом и покупателем |

| рассматривае -мый промежуток времени | момент приобретения товаров | момент приобретения товаров | два межвременных периода | два межвременных периода |

Данные таблицы показывают, что в качестве основы для разработки механизма реализации дорогостоящих товаров длительного пользования в кредит удобнее всего использовать модель межвременного выбора И. Фишера. Однако, модель эта нуждается в адаптации для достижения цели исследования, так как нет полного совпадения основных моментов модели межвременного выбора с потребностями данной диссертационной работы.