2014-01-27

2014-01-27 750

7504. Бюджетний дефіцит: причины и види.

1. Державний бюджет як экономічна категорія

Державний бюджет як економічна категорія відображає реальні економічні відносини між державою та іншими економічними суб'єктами з приводу утворення та використання централізованого фонду грошових ресурсів країни, призначених для виконання функцій держави шляхом розподілу та перерозподілу ВВП.

Специфічними ознаками бюджетних відносин є:

1) перерозподільний характер - бюджет виконує функції перерозподілу ВВП між галузями, регіонами, соціальними верствами населення, а також перерозподіл грошових коштів у часі через використання державних позик;

2) всеохоплюючий характер - у ці відносини

вступають усі юридичні та фізичні особи;

3) законодавче регулювання, яке здійснюється:

> Бюджетним кодексом;

> Податковим Законодавством;

> іншими законами, що регламентують надходження доходів і фінансування видатків;

> прийняттям Закону про бюджет на відповідний бюджетний рік.

Основна частина бюджетних відносин виникає у процесі розподілу та перерозподілу вартості ПД.

На стадії первинного розподілу НД у Державному бюджеті концентруються грошові ресурси у вигляді:

> частини податку на додану вартість;

> відрахувань на соціальне страхування.

На стадії вторинного перерозподілу НД частина доходів підприємств і населення концентруються у Державному бюджеті для подальшого перерозподілу з метою задоволення суспільних потреб.

Форми прояву бюджетних перерозподільчих відносин:

> різні види платежів;

> податки;

> внески.

Історично склалися три моделі централізації фінансових ресурсів країни у бюджеті: американська (25-30% ВВП), західноєвропейська (35-45% ВВП) та скандинавська (50-60% ВВП).

Через бюджет органи державної влади і управління здійснюють:

> контроль за станом виробництва;

> вплив на фінансову діяльність місцевих органів влади і управління (шляхом надання дотацій та субвенцій);

> контроль за діяльністю виконавчо-розпорядчих органів, що складають і виконують бюджет.

Бюджет як фінансовий план

Бюджет як річний фінансовий план являє собою кошторис (розпис) доходів та видатків держави, затверджений органами законодавчої і представницької влади у вигляді закону.

Бюджет - це грошове вираження збалансованого кошторису доходів та видатків за певний період.

Фактичний бюджет відображає реальні видатки, доходи та дефіцит за певний період.

Структурний бюджет відображає, якими мають бути видатки, доходи і дефіцит, якщо економіка функціонує за потенційного обсягу виробництва (визначається дією дискреційних програм, що запроваджені законодавче).

Циклічний бюджет показує вплив ділового циклу на бюджет та визначає зміни видатків, доходів і дефіциту, які виникають унаслідок того, що економіка працює не за потенційного обсягу виробництва, а перебуває у стані кризи або зростання (визначається дією автоматичних стабілізаторів).

Циклічний бюджет є різницею між фактичним і структурним бюджетами.

Видатки бюджету визначаються соціально-економічною та фінансовою моделями держави.

Доходи бюджету характеризуються податковою політикою держави.

2. Класифікація доходів державного бюджету.

Державні доходи

Державні доходи - це грошові відносини, які

складаються між державою, юридичними і фізичними особами в процесі вилучення і акумуляції частини вартості ВВП у загальнодержавному фонді

з метою їх подальшого використання, тобто для здійснення державою своїх функцій.

Об'єктом цих відносин є валовий внутрішній продукт.

Склад доходів Державного бюджету визначається Бюджетним кодексом України та законом про Державний бюджет на відповідний рік. Починаючи з 2000 року Державний бюджет поділено на дві складові частини: загальний фонд і спеціальний фонд.

До доходів загального фонду Державного бюджету належать ті, що призначені для забезпечення фінансовими ресурсами загальних видатків і не спрямовуються на конкретну мету.

Доходи спеціального фонду Державного бюджету призначені лише для фінансування конкретних заходів (цілей).

У Додатку № 5 наведені дані про загальний і спеціальний фонди доходної частини зведеного, Державного та місцевих бюджетів на 2002 р.

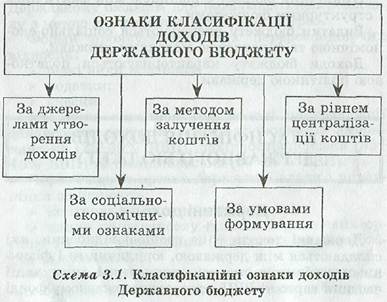

Державні доходи класифікуються за такими ознаками (схема 3.1):

|

1. За джерелами утворення:

1) доходи, отримані від розподілу новоствореної вартості (НД);

2) доходи, що входять до складу фонду відшкодування (частина амортизаційних відрахувань);

3) доходи від реалізації національного багатства.

2. За соціально-економічними ознаками доходи поділяються на:

1) доходи від господарської діяльності;

2) доходи від використання природних ресурсів;

3) доходи від зовнішньоекономічної діяльності;

4) доходи від банківської діяльності;

5) доходи від реалізації дорогоцінних металів з Державного фонду дорогоцінних металів і дорогоцінного каміння;

6) державне мито;

7) митні платежі;

8) збори та інші неподаткові доходи;

9) доходи від приватизації;

10) доходи від громадян тощо.

З урахуванням юридичного та економічного аспектів розподілу доходів між ланками бюджетної системи всі вони поділяються на закріплені і регулюючі.

Закріплені доходи - це ті, які за постійно діючими нормативними актами віднесені до бюджетів певного рівня на невизначений у часі строк, у розмірі територіального надходження повністю або у твердо фіксованому розмірі (нормативі).

Закріплені доходи створюють основу доходної

бази кожного бюджету.

Регулюючі доходи - це доходи, передбачені в Законі про Державний бюджет на поточний рік, які перерозподіляються між різними ланками бюджетної системи.

3. За методом залучення коштів:

1) податкові надходження:

а) податки на доходи, податки на прибуток, податки на збільшення ринкової вартості;

б) збори за використання природних ресурсів;

в) внутрішні податки на товари та послуги;

г) податки на міжнародну торгівлю та зовнішні операції;

д) інші податки;

2) неподаткові надходження:

а) доходи від власності і підприємницької діяльності;

б) адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

в) надходження від штрафів та фінансових санкцій;

г) інші неподаткові надходження;

3) державні цільові Фонди:

а) збір на обов'язкове соціальне страхування

на випадок безробіття до Фонду загальнообов'язкового державного страхування України на випадок безробіття;

б) платежі до Фонду соціального захисту інвалідів;

в) збір за забруднення навколишнього природного середовища;

г) надходження відрахувань та збори на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування;

д) інші фонди;

4) доходи від операцій з капіталом;

Ця група доходів охоплює:

> надходження від продажу основного капіталу (споруди, обладнання, кораблі, літаки, безгосподарне майно, скарби, дорогоцінні метали і каміння);

> надходження від продажу з державних запасів товарів (стратегічні матеріали, зерно, надзвичайні і стратегічні запаси);

> надходження від продажу землі і нематеріальних активів;

> податки на фінансові операції та операції з

капіталом;

5) офіційні трансферти:

Ця група доходів включає в себе безоплатні, безповоротні платежі, отримані від інших органів державного управління, недержавних джерел або міжнародних організацій, а саме: дотації (поточні платежі), субвенції (капітальні платежі), надходження.

Враховуючи постійні зміни законодавчої бази можливі зміни і уточнення в класифікації доходів1 і видатків Державного бюджету, тому потрібно постійно слідкувати за цим.

4. За умовами формування державні доходи можуть бути:

1) безповоротні - це власні доходи держави і

доходи, які надходять від інших суб'єктів бюджетних відносин;

2) поворотні — це державні позики, за користування якими треба платити і вони повинні бути повернені у визначені строки.

5. За рівнем централізації державні доходи діляться на:

1) централізовані — які концентруються в Державному бюджеті та інших цільових фондах грошових коштів держави;

2) децентралізовані - які використовуються за місцем їх утворення на державних підприємствах

і в бюджетних організаціях (прибуток, амортизаційні відрахування).

ФАКТОРИ, ЩО ВПЛИВАЮТЬ НА ФОРМУВАННЯ ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ В СУЧАСНИХ УМОВАХ

До основних факторів, що впливають на формування доходів Державного бюджету України належать:

1) стан економічної кон'юнктури;

2) недосконалість Податкового законодавства;

3) інституціоналізація тіньової економіки;

4) низька фінансова дисципліна усіх суб'єктів господарювання;

5) віртуальний перерозподіл власності;

6) наявність значних пільг в оподаткуванні;

7) криміналізація економічної діяльності;

8) низька конкурентоспроможність продукції;

9) нестабільність національної валюти;

10) інфляційні процеси та інше.