2014-01-27

2014-01-27 1318

1318

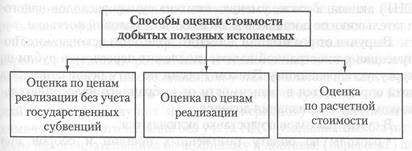

Оценка по ценам реализации без учета государственных субвенций. Согласно этому способу предполагается, что оценка стоимости единицы добытого полезного ископаемого проводится в зависимости от выручки, определяемой с учетом сложившихся в текущем налоговом периоде (а при их отсутствии — в предыдущем налоговом периоде) у налогоплательщика цен реализации добытого полезного ископаемого, но без учета субвенций из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью.

Пример 5.136. За I квартал 2008 г. ООО Добыча» добыло 270 т торфа, а реализовало за этот же период 185 т добытого торфа на 10 730 руб. (без НДС). Кроме того, ООО Добыча» получило из бюджета государственную субвенцию на разницу между оптовой ценой и фактической стоимостью торфа — 2775 руб. Стоимость 1 т добытого торфа без учета государственной субвенции равна 58 руб. (10 730 руб.:185 т).

Следовательно, стоимость добытого полезного ископаемого, которую следует включить в расчет налоговой базы, составила 15 660 руб. (58 руб. х 270 т).

Оценка по ценам реализации. Этот способ применяется при условии, что отсутствуют государственные субвенции к ценам реализации добываемых полезных ископаемых.

Особенности применения двух описанных способов по всем основным параметрам совпадают и могут быть рассмотрены на единой методической основе. Главные ее положения предусматривают следующее.

Выручка от реализации добытого полезного ископаемого определяется по ценам реализации (при первом способе цены реализации уменьшаются на суммы субвенций из бюджета) без НДС (при реализации на территории РФ и в государства — участники СНГ) акциза, а также уменьшенных на сумму расходов налогоплательщика по доставке в зависимости от условий поставки.

Выручка от реализации добытого полезного ископаемого, полученная в иностранной валюте, подлежит пересчету в рубли по курсу, установленному Банком России на дату реализации. Эта дата определяется в зависимости от выбранного налогоплательщиком метода признания доходов.

В сумму расходов по доставке включаются:

· расходы на оплату таможенных пошлин и сборов при внешнеторговых сделках;

· расходы по доставке (перевозке) добытого полезного ископаемого от склада готовой продукции (узла учета, входа в магистральный трубопровод, пункта отгрузки потребителю или на переработку, границы раздела сетей с получателем и т.п.) до получателя;

· расходы по обязательному страхованию грузов, исчисленные в соответствии с законодательством РФ.

К расходам по доставке (перевозке) добытого полезного ископаемого до получателя, в частности, относятся: расходы по доставке (транспортировке) магистральными трубопроводами, железнодорожным, водным и другим транспортом; расходы на слив, налив, погрузку, разгрузку и перегрузку; расходы на оплату услуг портов и транспортно-экспедиционных услуг.

Однако расходы на доставку добытого полезного ископаемого уменьшают выручку от реализации только в том случае, если они включены в цену реализации.

Пример 5.137. В марте 2008 г. ООО «Искра» добыла 800 т полезного ископаемого, из которого реализовало 400 т. Выручка от реализации без НДС, акцизов и расходов по доставке составила 80 000 руб. Стоимость единицы полезного ископаемого равна 200 руб. (80 000 руб.: 400 т).

Стоимость добытого полезного ископаемого, т.е. налоговая база, - 160 000 руб. (200 руб. х 800 т).

Стоимость единицы добытого полезного ископаемого (в отдельности по каждому его виду) рассчитывается как отношение выручки от его реализации к количеству реализованного добытого полезного ископаемого. А стоимость всего добытого в налоговом периоде полезного ископаемого определяется как произведение стоимости его единицы и количества.

Оценка по ценам реализации имеет свои особенности, когда речь идет о драгоценных металлах и драгоценных камнях.

Стоимость добытых драгоценных металлов, извлеченных из коренных (рудных), россыпных и техногенных месторождений, оценивают исходя из сложившихся у налогоплательщика в соответствующем налоговом периоде (а при их отсутствии — в ближайшем из предыдущих налоговых периодов) цен реализации химически чистого металла без учета НДС, уменьшенных на расходы налогоплательщика по аффинажу и доставке (перевозке) до получателя. При этом стоимость единицы указанного добытого полезного ископаемого определяют как произведение доли (в натуральных измерителях) содержания химически чистого металла в единице добытого полезного ископаемого и стоимости единицы химически чистого металла.

Стоимость добытых драгоценных камней оценивают исходя из их первичной оценки, проводимой в соответствии с законодательством о драгоценных металлах и драгоценных камнях. Стоимость добытых уникальных драгоценных камней и уникальных самородков драгоценных металлов, не подлежащих переработке, оценивают исходя из цен их реализации без учета НДС, уменьшенных на суммы расходов налогоплательщика по их доставке (перевозке) до получателя.

Оценка по расчетной стоимости. При невозможности провести оценку стоимости добытых полезных ископаемых первым и вторым способами используется третий способ. Он применяется, когда у налогоплательщика отсутствует факт реализации добытого полезного ископаемого. Налоговую базу определяют исходя из расчетной стоимости добытого полезного ископаемого, которая равна совокупности расходов на добычу полезных ископаемых соответствующего вида в течение налогового периода. Налоговую базу налогоплательщик исчисляет самостоятельно по Данным налогового учета, используя порядок признания доходов и расходов, который он применяет для целей исчисления налога на прибыль организаций. При этом налоговую базу формируют следующие группы расходов:

· материальные расходы, за исключением материальных расходов, понесенных процессе хранения, транспортировки, упаковки и иной подготовки (включая предпродажную подготовку), при реализации добытых полезных ископаемых (включая материальные расходы, а также за исключением расходов, осуществленных налогоплательщиком при производстве и реализации иных видов продукции, товаров (работ, услуг));

· расходы на оплату труда, за исключением расходов на оплату труда работников, не занятых при добыче полезных ископаемых;

· суммы начисленной амортизации, за исключением сумм начисленной амортизации по амортизируемому имуществу, не связанному с добычей полезных ископаемых;

· расходы на ремонт основных средств, за исключением расходов на ремонт основных средств, не связанных с добычей полезных ископаемых;

· расходы на освоение природных ресурсов;

· отдельные внереализационные расходы;

· прочие расходы, за исключением прочих расходов, не связанных с добычей полезных ископаемых.

Пример 5.138. Организация ведет добычу разных полезных ископаемых на одном участке. Ни в текущем, ни в предыдущем налоговом периоде реализация продукции не проводилась. Однако одного полезного ископаемого было добыто 200 т, другого — 20 т.

В этом случае общая сумма расходов определяется между полезными ископаемыми пропорционально доле каждого из них в общем объеме добычи:

· по 1-му участку - 9% (20 т: 220 т) х 100%;

· по 2-му участку - 91% (200 т: 220 т) х 100%.

Таким образом, налоговая база по этим полезным ископаемым составила:

· по 1-му участку - 10 800 руб.(120 000 руб. х 9%: 100%);

· по 2-му участку - 109 200 руб. (120 000 руб. х 91%: 100%).

При определении расчетной стоимости добытого полезного ископаемого не учитываются расходы на формирование резервов по сомнительным долгам, гарантийному ремонту и гарантийному обслуживанию, а также расходы, учитываемые в целях налогообложения.

Прямые расходы, произведенные налогоплательщиком в течение налогового периода, распределяются между добытыми полезными ископаемыми и остатком незавершенного производства на конец налогового периода. При определении расчетной стоимости добытого полезного ископаемого учитываются также косвенные расходы.

Косвенные расходы, произведенные налогоплательщиком в течение отчетного (налогового) периода, распределяются между затратами на добычу полезных ископаемых и затратами на иную его деятельность пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов. Общая сумма расходов, произведенных налогоплательщиком в налоговом периоде, распределяется между добытыми полезными ископаемыми пропорционально доле каждого добытого полезного ископаемого в общем их количестве, добытом в этом налоговом периоде. Сумма косвенных расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, полностью включается в их расчетную стоимость за соответствующий налоговый период.

Ставки налога на добычу полезных ископаемых. Налоговым периодом признается календарный месяц. Ставки НДПИ дифференцированы по видам полезных ископаемых. При добыче некоторых полезных ископаемых применяется нулевая ставка, в частности:

· для полезных ископаемых в части нормативных потерь;

· для попутного газа;

· для подземных вод, содержащих полезные ископаемые, извлечение которых связано с разработкой других видов полезных ископаемых, и извлекаемых при разработке месторождений полезных ископаемых, а также при строительстве и эксплуатации подземных сооружений;

· для полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов;

· для минеральных вод, используемых исключительно в лечебных и курортных целях без непосредственной реализации;

· для подземных вод, используемых в сельскохозяйственных Целях.

Полный перечень видов полезных ископаемых, облагаемых по ставке 0%, приведен в ст. 342 НК РФ.

Другие виды полезных ископаемых облагаются по ставкам, Приведенным в таблице.

Ставки налога по видам добытых полезных ископаемых

| Ставка налога | Вид добытого полезного ископаемого |

| 3,8% | Калийные соли |

| 4,0% | Торф Уголь каменный, уголь бурый, антрацит и горючие сланцы Апатит-нефелиновые, апатитовые и фосфоритовые руды |

| 4,8% | Кондиционные руды черных металлов |

| 5,5% | Сырье радиоактивных металлов Горно-химическое неметаллическое сырье (за исключением калийных солей, апатит-нефелиновых, апатитовых и фосфоритовых руд) Неметаллическое сырье, используемое в основном в строительной индустрии Соль природная и чистый хлористый натрий Подземные промышленные и термальные воды Нефелины, бокситы |

| 6,0% | Горнорудное неметаллическое сырье Битуминозные породы Концентраты и другие полупродукты, содержащие золото Иные полезные ископаемые, не включенные в другие группы |

| 6,5% | Концентраты и другие полупродукты, содержащие драгоценные металлы (кроме золота) Драгоценные металлы, являющиеся полезными компонентами комплексной руды (кроме золота) Кондиционный продукт пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья |

| 7,5% | Минеральных воды |

| 8,0% | Кондиционные руды цветных металлов (за исключением нефелинов и бокситов) Редкие металлы Многокомпонентные комплексные руды, а также полезные компоненты руды (кроме драгоценных металлов) Природные алмазы и другие драгоценные и полудрагоценные камни |

| 419 руб. за 1 т | Добытая нефть обезвоженная, обессоленная и стабилизированная. При этом налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), и на коэффициент, характеризующий степень выработанное™ конкретного участка недр (Кв) |

| 17,5% | Газовый конденсат из всех видов месторождений углеводородного сырья |

| 147 руб. за 1000 м3 газа | Газ горючий природный из всех видов месторождений углеводородного сырья |

Налогоплательщики, осуществившие за счет собственных средств поиск и разведку разрабатываемых ими месторождений полезных ископаемых или полностью возместившие все расходы государства на поиск и разведку соответствующего количества запасов этих полезных ископаемых и освобожденные по состоянию на 1 июля 2001 г. в соответствии с федеральными законами от отчислений на воспроизводство минерально-сырьевой базы при разработке этих месторождений, уплачивают налог в отношении полезных ископаемых, добытых на соответствующем лицензионном участке, с коэффициентом 0,7.

Коэффициент, характеризующий динамику мировых цен на нефть (Кц), ежемесячно определяется налогоплательщиком самостоятельно путем умножения среднего за налоговый период уровня цен нефти сорта «Юралс», выраженного в долларах США, за баррель (Ц), уменьшенного на 15, на среднее значение за налоговый период курса доллара США к рублю РФ, устанавливаемого Банком России (Р), и деления на 261.

Кц = (Ц - 15) х Р: 261. (5.10)

Средний за истекший налоговый период уровень цен нефти сорта «Юралс» определяется как сумма средних арифметических цен покупки и продажи на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за все дни торгов в соответствующем налоговом периоде.

Средние за истекший месяц уровни цен нефти сорта «Юралс» и на средиземноморском и роттердамском рынках нефтяного сырья ежемесячно в срок не позднее 15-го числа следующего месяца доводятся через официальные источники информации в порядке, установленном Правительством РФ. При отсутствии такой информации в официальных источниках средний за истекший налоговый период уровень цен нефти сорта «Юралс» на средиземноморском и роттердамском рынках нефтяного сырья налогоплательщик определяет самостоятельно.

Среднее значение за налоговый период курса доллара США к рублю РФ, устанавливаемого Банком России, определяется налогоплательщиком самостоятельно как среднеарифметическое значение курса США к рублю РФ, устанавливаемого Центральным банком РФ, за все дни в соответствующем налоговом периоде.

Рассчитанный в указанном порядке коэффициент Кц округляется до четвертого знака в соответствии с действующим порядком округления.

Коэффициент, характеризующий степень выработанности запасов конкретного участка недр (Кв), налогоплательщик определяет в следующем порядке. Если степень выработанности запасов конкретного участка недр, определяемая с использованием прямого метода учета количества добытой нефти на конкретном участке недр, больше или равна 0,8 и меньше или равна 1, то коэффициент Кв рассчитывается по формуле

Кв = 3,8-3,5х(N: V), (5.11)

где N — сумма накопленной добычи нефти на конкретном участке недр, включая потери при добыче, по данным государственного баланса запасов полезных ископаемых, утверждаемого в году, предшествующем году налогового периода;

V — начальные извлекаемые запасы нефти, утверждаемые в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) и определяемые как сумма запасов категорий А, В, С1 и С 2 по конкретному участку недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 г.

Если степень выработанности запасов конкретного участка недр, определяемая с использованием прямого метода учета количества добытой нефти на конкретном участке недр, превышает 1, то коэффициент Кв принимается равным 0,3, в иных случаях — 1.

Коэффициент Кв округляется до четвертого знака в соответствии с действующим порядком округления.

Степень выработанности запасов конкретного участка недр (Св) рассчитывается налогоплательщиком самостоятельно на основании данных утверждаемого государственного баланса запасов полезных ископаемых как частное от деления суммы накопленной добычи нефти на конкретном участке недр (включая потери при добыче) (N) на начальные извлекаемые запасы неф-ти(Г).

Пример 5.139. В I квартале 2008 г. добыто 300 т нефти. Средний за налоговый период уровень цен сорта нефти «Юралс» за 1 баррель составил 35 долл. США. Среднее значение за налоговый период курса доллара к рублю РФ, устанавливаемого Банком России, — 28 руб./долл.

Таким образом, коэффициент равен: 2,146 [28 руб./долл. х х (35 долл. - 15 долл.): 261].

Следовательно, ставка составит 899,2 руб. за 1 т нефти (419 руб. х х 2,146).

Сумма налога, подлежащая уплате в бюджет, равна: 269 760 руб. (899,2 руб./т х 300 т). Расчет суммы налога произведен без применения коэффициента Кв.

Порядок исчисления и уплаты налога. Общая сумма налога исчисляется по итогам каждого налогового периода по видам добытого полезного ископаемого и представляет собой сумму, полученную в результате сложения сумм налога, исчисляемых по каждому добытому полезному ископаемому.

Налог подлежит уплате по местонахождению каждого участка недр, представленного налогоплательщику в пользование в соответствии с законодательством РФ. Сумму налога, подлежащую уплате, рассчитывают исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории РФ, подлежит уплате по местонахождению организации или месту жительства индивидуального предпринимателя.

Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется с налогового периода, в котором начата фактическая добыча полезного ископаемого, в налоговые органы по местонахождению (месту жительства) налогоплательщика не позднее последнего месяца, следующего за истекшим налоговым периодом.

Пример 5.140. ООО «Горицвет» добывает торф. По итогам июня 2008 г. предприятие должно заплатить в бюджет налог — 149 000 руб. Это было сделано 25 июля 2008 г., как того требует НК РФ.

Декларация по налогу за июнь 2008 г. была сдана ООО «Горицвет» в налоговую инспекцию 28 июня 2008 г., т.е. за три дня до окончания срока, отведенного НК РФ для сдачи декларации (до 31 июля).