2014-01-28

2014-01-28 857

857Метод прямого статистического анализа используется на практике только для оценки эффективности ценных бумаг, а матрица ковариации считается с использованием других методов, например, с использованием метода ведущих факторов.

Метод ведущих факторов основан на методе наименьших квадратов. Рассмотрим простейший вариант метода наименьших квадратов, в случае, когда ведущий фактор один, уравнение регрессии – линейное.

Имеется n – данных неизвестной функциональной зависимости между x и y

Построим линейную функцию:

,

,

которая наименее откланяется от табличных данных.

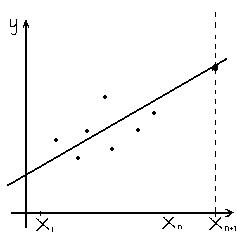

Таким образом, задача заключается в том, чтобы найти такие параметры a и b при которых прямая менее всего отклоняется от всех точек одновременно.

|

Рис.1.Геометрическая интерпретация метода наименьших квадратов.

Математически это приводим к следующей задачи минимизации:

Минимум достигается там, где градиент функции f равен нулю.

Преобразуем первое уравнение:

Окончательно

|

Преобразуем второе уравнение

Окончательно

|

Получим два уравнения (74), (75) для двух неизвестных ( и

и  ).

).

Расчеты удобно проводить с помощью таблицы, записывая вместо *, рассчитанные величины:

| … | n |

|

|

|

| |||

|

|

| … |

| * | - | - | - |

|

|

| … |

| - | - | * | - |

|

|

| … |

| - | * | - | - |

| … | … | … |

| - | - | - | * |

Из уравнения (1) и (2) следует, что

|

,

,

где

Запишем формулу (76) в более удобной форме.

Лемма1. Для любых n, xi, yi, i=1,…,n справедливо тождество:

|

Доказательство:

Обозначим  и запишем

и запишем  и сумму в правой части (77) с использованием евклидового скалярного произведения:

и сумму в правой части (77) с использованием евклидового скалярного произведения:

,

,

что и требовалось доказать.

Лемма доказана.

Положим в (77)  получим, что справедливо следующее.

получим, что справедливо следующее.

Следствие1. Для любых  справедливо тождество:

справедливо тождество: