2014-01-28

2014-01-28 770

770Математический инструментарий для анализа процесса производства в рамках фирмы впервые был представлен Роем Алленом в книге, “Математическая экономика”, которая была издана в Нью-Йорке в 1953 году. На русском языке она вышла в 1963 году.[1]

Важность математических выводов, представленных автором заключались в том, что они позволяли знакомиться с

· методами математического оформления различных экономических гипотез;

· созданием моделей экономических процессов;

· математическими решениями вытекающими из процессов;

В дальнейшем, с

· развитием вычислительной техники, позволяющей осуществлять различные виды моделирования;

· углублением и расширением математических методов, описывающих экономические процессы;

и особенно:

· созданием информационных программ по методу “сценариев” и других,

позволили обеспечить сопоставимость взаимодействия количественного и качественного подходов для интегрированного рассмотрения прогнозных результатов.

Сценарий может быть определен следующим образом:

· Представление ключевых причинных факторов, которые должны быть приняты во внимание, и раскрытие способов, которыми эти факторы могут повлиять на исходные результаты.

Именно за счет повышения чувствительности к внешним факторам метод “Сценариев” позволил повысить способность к предвидению и развить гибкость и адаптивность фирмы.

Каждый сценарий рассматривается только совместно с другими. При этом, один из которых является базовым (исходным) - БС - сценарием, а другие альтернативными - АС, основанными на соответствующих гипотезах, как это показано на рис. 14 “Порядок работы по методу сценариев”.

Упрощено, метод сценариев можно представить в следующем виде:

> Г1 Î БС1

> Г1 Î БС1

БС > Г2 Î БС2 (3.2.)

БС > Г2 Î БС2 (3.2.)

>.............

>.............

.............

где Г1,2... - гипотеза

Компьютерные технологии существенно облегчили применение этого метода, сделав, в частности, возможным его децентрализованное применение в фирмах.

Создание системы “сценариев”, с их методами, по всей цепочки “политик в области”:

| производства товаров | - | Распределения | - | Заключения контрактов | - | Коммуникаций |

позволяет, используя синергетические аспекты экономики в:

· статике - сформировать оптимальный потенциал прибыльности предприятия;

· кинетике - обеспечить достижение, когда сумма локальных оптимумов, по всей цепочке, превосходит сформированный статический (оптимальный) потенциал прибыльности фирмы.

ПЕРСПЕКТИВА

Эволюция

системы БС1

(альтернативный

(альтернативный

Предвидение экстраполярное Предвидение нормативное < блок)

Предвидение экстраполярное Предвидение нормативное < блок)

Будущая ситуация

Будущая ситуация

|

>

>

Исходная ситуация БС2

Исходная ситуация БС2

(Базовый блок)

|

БСЗ

Прошлая

ситуация Горизонт

Время

Источник: De Boisapger P., (1988)

Ж-Ж Ламбен. Стратегический маркетинг, С-Пб, Наука, 1996

Рис.14. Порядок работы по методу сценариев.

4. Идентификация исходных условий реализации модели “Теория фирмы”

4.1. Идентификация необходимых условий реализации модели “Теория фирмы”

Глоссарий:

· Рыночное равновесие.

Явление “рыночного равновесия”: когда количество товара, пользующегося спросом, соответствует объему поставок на данный рынок, за данный период времени, при прочих равных условиях [ 6 ].

· Сбалансированная цена.

Цена любого товара или услуги, которую массовые потребители могут и хотят платить в данном промежутке, в точном соответствии с количеством, которое производители могут и хотят предложить [ 6 ].

К. Дж. Хокинз в своей книге “Теория фирмы”, отмечал, что любая фирма преследует широкий диапазон целей, которые могут включать не только максимизацию прибыли, но и защиту интересов потребителей, и работников фирмы, и других. Однако, реализация этих целей возможна только при условии принятия концепции долгосрочной максимизации прибыли.

Отметим его другое замечание, которое заключается в том, что руководство фирм скорее всего мыслит в категориях того темпа роста прибыли или того целевого уровня прибыльности, которые они рассматривают как приемлемый и достижимый.

Другой важной особенностью деятельности фирмы является учет влияния “закона убывающей доходности”, который сокращенно сформулируется следующим образом:

· «по достижении определенного момента выпуска продукции ее объем будет возрастать все более медленными темпами [ 6 ]».

Предпринимательское предприятие осуществляет процесс, при котором затрачиваемые ресурсы преобразуются в товары и услуги. Экономическая эффективность этого процесса, а также влияние объема выпускаемой продукции на издержки фирмы, функционально зависят от масштабов производства. При этом достигается экономия за счет:

· технических факторов;

· методов управления;

· финансовой политики;

· риска;

· торговой и рыночной политик;

Примечание. Возможен также и отрицательный экономический эффект при некомпетентном руководстве фирмой.

Воспользуемся моделью “Теория фирмы” и представим ее с набором идентифицированных необходимых условий реализации.

Итак, МТФ - м-модель Т-теории Ф-фирмы, представим, в общем виде, с учетом необходимых условий:

Ujпл,i = F (Цjпл.Р.i)ркi; (4.1.)

при Р.Р.;

Цjпл.P.i» Цj`сб.i;

ЗУД;

Вал.пр.i ® max;

Tpoпл.i.

где Р.Р. - “Рыночное равновесие” достигнутое в i-планово-учетный период: Тфг;

ЗУД - З-закон У-убывающей доходности;

Вал.пр.i - валовая прибыль, получаемая фирмой от основной деятельности в i;

Тр.о.пл.i - Т-темпы Р-роста пл-планируемого о-оборота Вjki.

Представление МТФ в виде модели (4.1) позволяет осуществлять ее последовательную декомпозицию по иерархическим уровням, с целью выявления внутренних функциональных связей.

4.2. Экономико-математическая модель “Теория фирмы”

4.2.1. Графическое представление МТФ при j=1

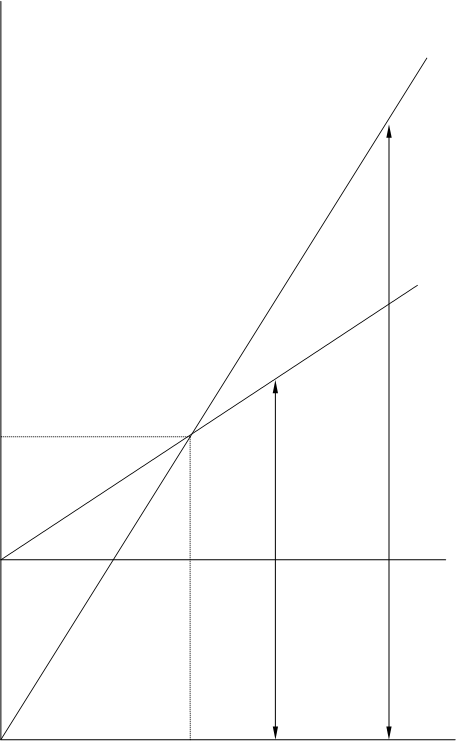

Функция производства отражает технологическую взаимосвязь между затратами различных факторов производства и объемом выпускаемых товаров. Зная стоимость каждого из этих факторов, можно построить, используя бухгалтерскую модель, график, показывающий размеры издержек при различных объемах производства. Такие графики (при j=1) и их построение довольно полно представляется в специальной экономической литературе. (см. рис.15 График: затрат и объем производства по бухгалтерской модели).

Примечание. Подробно о построении графика: затраты и объем производства по экономической модели смотреть К.Друри. Введение в управленческий и производственный учет. - М.; изд. Аудит 1994г.

В общем виде, экономико-математическую модель “теория фирмы”, при j=1, можно представить как:

F (Пзпл,i + Вал.пр.jпл.i)

UjПл,i= ------------------------------; (4.2.)

Цjпл.р.i - Пер. Зjпл.i

при Р.Р.;

Цjпл.Pi» Цjсб.i;

ЗУД;

Вал.пр.jпл.i ® max

Тр. о.пл,i.;

МС.

где Пзпл.i - П-постоянные З-затраты (накладные и косвенные расходы пл- планируемые на i)

Пер.Зjпл.i - прямые П-переменные З-затраты на производство j-изделия в i;

МС - метод “сценариев”

4.2.2. Экономико-математическая модель “Теория фирмы” при j=1,2,3,..K

Рассмотрим, общий, чаще всего встречающийся случай. Когда предпринимательское предприятие является многономенклатурным и выпускает:

Jk = изделий;

J - наименование изделия;

К=1,2,3,...,К;

где К - количество наименований изделий.

Используя МТФ при j=1, как базу экономико-математической МТФ при j=1,2,3,...,К, ее в общем виде, можно представить как:

ПЗ пл + Вал.пр.пл.

Ujk,дохплi = F (---------------------------------------------------------------------)i ; (4.3.)

Uj1пл. (Цj1пл. - перj1 пл.) +...+ (Цjkпл. - пер Зjkпл.)

--------

Ujkпл

при Р.Р.;

Цjпл.P.i» Цjсб.i;

ЗУД;

Вал.пр пл.i ® max;

Tpо.пл.i;

МС;

где Ujk.дохпл.i.дох - планируемый объем (в шт.), дох-доходоопределяющего jk-изделия

доходы

расходы

(в тыс.руб.)

выручка от

реализации

(ЦjxUj)

+

прибыльность Полная

себестоимость

изделия

Точка

безубыточности К

безубыточности К

Доход

Доход

переменные

расходы

| |||||

| |||||

| |||||

-

убыточность Постоянные

расходы

полная

себестоимость

0 | | | | | | | | Объем

Ujкр продукции

(в шт.)

Рис. 15 График: Затраты и объем производства (по бухгалтерской модели)

4.2.2.1 Расчет Пзпл.i

Пзпл.i определяется на основании анализа:

· “Смет затрат” за отчетный Тфг и их возможной минимизации, с использованием МС, соответственно по всем и корреспондирующим статьям бухгалтерских счетов:

№ 25 - общепроизводственные расходы;

№ 26 - общехозяйственные расходы, в том числе по Фонду оплаты труда специалистов;

· по показателям, характеризующим эффективность затрат на персонал центра управления фирмой (ЦУФ) и Бизнес-единиц (БЕ) (см.табл.3);

· коэффициентов административной нагрузки R- специалистов по центрам затрат [17], с учетом:

· структуры выпускаемой продукции;

· применяемых видов технологический процессов;

· Р(tо)t,i - вероятностей безотказной работы j-изделий в процессе выполнения t-технологических операций (См. ГОСТ 27.);

· СМСggc и ГСН и Нор. прим. - гибридной системы норм и нормативов премирования специалистов на g-должностях.

· планируемых объемов (в нормо-часах) бизнес-единицам.

Таким образом ПЗпл.i являются:

ПЗпл.i = ПЗмин.i (4.4)

при Тропл.i