2014-01-28

2014-01-28 1719

1719Суть метода АВС состоит в том, что в соответствии с целью анализа выбирается классификационный признак. Далее осуществляется ранжирование в порядке убывания этого классификационного признака. Так, например, при классификации входящих материальных потоков по объему произведенных в год закупок необходимо всю номенклатуру приобретаемых видов сырья и материалов расположить в порядке убывания стоимости их годового или квартального потребления. Если учет ведется в штуках, то, соответственно, расположить в порядке убывания количества.

Способ АВС является самым простым способ управления производственными запасами. Основная идея заключается в том, чтобы разделить все запасы на три (или более) категорий. Основной идеей, лежащей в основе этого подхода, является то, что сравнительно малая по количеству группа производственных запасов может представлять значительную долю запасов по стоимости.

Например, такая ситуация возникает у производителя, когда он использует в производстве своей продукции некоторые дорогостоящие высокотехнологичные компоненты наряду со сравнительно дешевыми исходными производственными материалами.

На рис. 19.3 показано сравнение различных групп производственных запасов в их процентном соотношении по количеству и стоимости. Как видно из рисунка, группа А составляет только 10% по количеству, но более 50% по стоимости всех запасов. Таким образом, запасы группы А должны тщательно контролироваться, а их количество поддерживаться на сравнительно низком уровне. С другой стороны, в наличии имеются другие основные производственные запасы как, например, болты и гайки, но они дешевы и можно себе позволить иметь их в большом количестве. Это запасы категории В. Запасы группы Б должны контролироваться с учетом их промежуточного положения.

Обычно прибегают к трехступенчатому ранжированию номенклатурных позиций: на классы A, B и C. Можно сказать также, что для различных категорий номенклатурных позиций устанавливаются различные уровни контроля за их запасами.

ABC-анализ базируется на принципе Парето (Вильфредо Парето, XIX век), сформулировавшего правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Часто еще сформулированное Парето правило именуют правилом 80/20, что можно истолковать следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80% контролировать систему (т. е. запасы в нашем случае).

Графически ABC-классификацию можно проиллюстрировать при помощи рис 28, где по оси абсцисс отражено нарастание номенклатурных позиций после ранжирования, а по оси ординат нарастающим итогом показана доля (в процентном выражении), которой эти позиции обладают в общем объеме.

Рис 28. Распределение Парето на графике

Применительно к складской логистике правило "80 - 20" интерпретируется следующим образом:

- 80% стоимости товара определяется 20% входящих в него компонентов;

- 80% ежедневного объема продукции производиться за 20% рабочего времени;

- 80% стоимости запасов дают 20% наименований хранимых на складе запасов.

К группе А относятся наименования в списке, начиная с первого, сумма накопленных стоимостей которых составляет 70-80% от суммарной стоимости всех потребленных за этот период материальных ресурсов. Опыт показывает, что обычно в эту группу попадает 10-20% всей номенклатуры.

В группу В попадают примерно треть наименований ресурсов, сумма стоимостей которых составляет 15-20%.

К группе С относятся все оставшиеся позиции номенклатуры, суммарная стоимость которых составляет лишь 5-10%.

В соответствии с принципом Парето, товары группы Аподлежат более тщательному учету и более частой инвентаризации, спрос на них прогнозируется с помощью более сложных методик, более часто и внимательнее контролируется своевременное пополнение этих запасов.

Для номенклатурных позиций группы B применяются те же меры, что и для номенклатурных позиций класса A, но реже и с большими приемлемыми допусками.

Для группы С применяются упрощенные методы управления запасами, как правило, используют большой объем 1 заказа, создают избыточные страховые запасы (в разумных пределах), реже отслеживается состояние запасов на складе; затраты на скрупулезное управление данным видом запасов не компенсируются экономией от эффективного управления, основная задача управления данной категорией запасов - постоянное наличие их на складе.

Таким образом, использование принципа Парето в управлении товарными запасами означает, что вся номенклатура делится на группы по критерию активности. Группа А, как «наиболее активная», подвергается самому тщательному контролю, группе В оказывается меньше управленческого внимания, а группа С обслуживается «наименее активно». Но не следует думать, что процентное соотношение 80/20 установленное когда-то верно и сейчас. В каждой отрасли это отношение очень разное: корпоративный софт – 95/5, авиа-космостороение – 90/10, обычное вооружение 60/40, мелкохозяйственные товары 58,5/41,5. Это все диктуется особенностью развития отрасли и не есть величина постоянная. В условия высоко динамичного рынка она может меняться ежегодно.

Метод ABC классифицирует группы товаров в запасах в зависимости от их важности. Наибольшее внимание уделяется товарам группы А, самым дорогим, меньшее товарам менее дорогим (группа В). Самым дешевым товарам из группы С уделяется наименьшее внимание.

Классификация запасов по группам товарно-материальных ценностей осуществляется с помощью пошаговой процедуры. Первый шаг состоит в том, чтобы разбить весь ежегодный объем запасов на отдельные единицы: готовые изделия по видам (например, автомобили по маркам), сырье по группам (стекла, кузова) и пр. На втором шаге путем умножения стоимости единицы на ожидаемое годовое использование рассчитывается годовое использование каждого типа запасов в денежных единицах. Третий шаг ранжирует каждую группу запасов от самой крупной по годовому использованию в денежном выражении до самой малой. Четвертый классифицирует запасы. Это делается, например, так: в группу А включают первые 20% единиц товарно-материальных ценностей, в группу В — следующие 30% и, наконец, в группу С — последние 50%. При этом в денежном выражении группа А составит, например, 70% стоимости запасов, группа В — 20%, группа С — 10%, Цифры, разумеется, могут быть и другими, это зависит от целей компании, от того, планируются ли разные типы контроля для каждой группы и какие ресурсы (системы контроля, люди, компьютерная поддержка) имеются для управления запасами.

Рассмотрим классификацию запасов по методу ABC в таблице 48.

Таблица 48

Классификация запасов по методу ABC

| Группа | Группы товаров, единиц | % от общего количества | Цена единицы, руб. | Стоимость; партии, руб. | % от общего количества |

| 25 000 | 4,8 | 7 750 000 | 72,3 | ||

| 7,6 | 1 200 000 | 11,2 | |||

| 11,4 | 1 500 000 | 14,0 | |||

| 150 000 | 28,6 | 150 000 | 1,4 | ||

| 47,6 | 0,5 | 125 000 | 1,2 | ||

| Всего | 100,0 | ||||

| Единица | Классификация | ||||

| А | |||||

| В | |||||

| В | |||||

| С | |||||

| С |

Из таблицы 48 видно, что только 4,8% единиц товарно-материальных ценностей составляют 72% совокупной стоимости запасов. Следующие две партии, отнесенные к группе В, составляют 19% от общего количества и 25% стоимости. Группа С (партии 4 и 5) составляют 76% от общего объема запасов, но лишь 2,6% стоимости.

Метод ABC позволяет установить приоритеты для контроля заявок на обновление запасов с преимущественным контролем за видами групп А и В и небольшим контролем за группой С. К запасам, входящим в группу А, должен применяться метод перманентного, самого жесткого контроля, так как они представляют наиболее дорогостоящие единицы. К группе В можно применять промежуточный контроль. К группе С относятся самые объемные и самые дешевые виды товарно-материальных ценностей. В нее могут входить, например, гайки, болты, шайбы и другие металлоизделия. Соответственно, они требуют меньшего внимания. Они могут пополняться путем разового заказа (допустим, один раз в шесть месяцев). Менеджер может обнаружить, что отнес некоторые изделия к группе С ошибочно, что они представляют большую ценность, чем это казалось ранее. Это может выявиться, например, в результате того, что их часто воруют со склада. Тогда такие изделия следует из группы С переместить в группу А или В.

Далее вырабатывается политика управления каждой из групп запасов.

В любой задаче управления запасами требуется определить количество заказываемой продукции и сроки размещения заказов.

Существуют две основных формы издержек на текущие активы в целом, и производственные запасы, в частности.

Первое — это вынужденные издержки и издержки упущенных возможностей по обладанию производственными запасами.

Они включают в себя:

1. Издержки по транспортировке и складированию;

2. Страхование и налоги;

3. Потери вследствие хищений, порчи и устаревания;

4. Издержки упущенных возможностей на инвестированные средства.

Суммы этих издержек могут быть очень значительны и достигать от 20 до 40 процентов годовой стоимости производственных запасов.

Рассмотрим поведение составляющих общих затрат на создание и поддержание запаса более подробно.

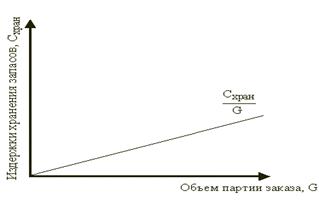

1. Затраты на хранение запаса (вынужденные издержки ) в общем случае имеют прямо пропорциональную зависимость от размера заказа: чем большими партиями пополняется запас, тем дороже стоит содержание запаса (рис. 2).

Издержки хранения запасов включают:

- стоимость капитала, замороженного в запасах (зависит от текущей ставки процента);

- стоимость хранения запасов, включая занимаемое пространство, оборудование, труд обслуживающего персонала (выражается, как правило, также в процентах от стоимости хранящихся материалов, чаще всего составляет 5–10% в год);

- стоимость потерь из запаса (случайные поломки, незапланированное превышение срока хранения, устаревание запасов, в том числе моральное, «усушка – утруска», а также кража запасов, выражаются потери из запаса также в процентах от стоимости хранящихся материальных ресурсов).

Рис. 28. Зависимость издержек на хранение от объема партии заказа

Затраты на хранение запасов, таким образом, всегда выражаются в процентах от их стоимости и в большинстве случаем составляют 15–30% в год.

Издержки на хранение запасов  (ден.ед.) рассчитываются, исходя из среднего размера запасов за период времени.

(ден.ед.) рассчитываются, исходя из среднего размера запасов за период времени.

Общепринятым подходом к расчету среднего уровня запаса является то, что средний уровень запаса при восполнении его партиями по Q единиц равен половине этой величины, то есть Q/2. Следовательно, функция суммарных затрат на хранение будет иметь вид:

(195)

(195)

где:  – стоимость единицы запасов (ден.ед. / нат.ед.);

– стоимость единицы запасов (ден.ед. / нат.ед.);

– издержки хранения запасов (% от

– издержки хранения запасов (% от  );

);

– количество поставок за период времени;

– количество поставок за период времени;

– размер заказа (нат. ед.);

– размер заказа (нат. ед.);

– потребность в запасе данного вида (нат. ед.).

– потребность в запасе данного вида (нат. ед.).

Другим видом издержек, связанным с производственными запасами, являются издержки масштабов производства. Они возникают тогда, когда компания имеет недостаточный объем запасов.

Двумя составляющими издержек масштабов производства являются издержки по поддержанию необходимых запасов издержки по их пополнению. В зависимости от рода деятельности компании, издержки пополнения запасов являются или издержками по выставлению заказов поставщикам, или издержками по установки производственной линии. Издержки по поддержанию необходимых запасов являются потерями от упущенных возможностей, таких как снижение объёмов продаж или падение репутации компании в глазах клиентов вследствие недостаточных производственных запасов.

Базовое равновесие в управлении производственными запасами существует, поскольку вынужденные издержки возрастают с ростом производственных запасов, тогда как издержки масштабов производства или издержки пополнения запасов при этом снижаются.

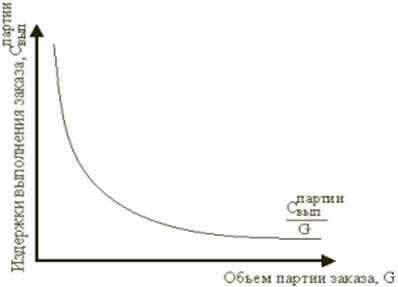

2. Закупка производственных и товарных запасов сопряжена с возникновением административных расходов на совершение заказа, процедуру приемки материальных ценностей, обработку документации, транспортировку заказа.

Поскольку издержки выполнения заказа не зависят от размера заказываемой партии, то издержки выполнения заказа в расчете на единицу заказываемых материальных ресурсов  (ден. ед./ нат.ед.) изменяются обратно пропорционально размеру партии (рис. 29).

(ден. ед./ нат.ед.) изменяются обратно пропорционально размеру партии (рис. 29).

Рис. 29. Зависимость издержек на выполнение от объема партии заказа

Издержки выполнения заказов при постоянном их размере за период времени  (ден. ед.) определяются по формуле:

(ден. ед.) определяются по формуле:

, (196)

, (196)

где:  – издержки выполнения одного заказа (ден. ед.);

– издержки выполнения одного заказа (ден. ед.);

– количество поставок за период времени;

– количество поставок за период времени;

– потребность в запасе данного вида (нат. ед.);

– потребность в запасе данного вида (нат. ед.);

– размер заказа (нат. ед.).

– размер заказа (нат. ед.).

Общие издержки управления запасами  (ден.ед.) определяются как сумма издержек на выполнение заказа

(ден.ед.) определяются как сумма издержек на выполнение заказа  (ден. ед.) и затрат на хранение запасов

(ден. ед.) и затрат на хранение запасов  (ден. ед.):

(ден. ед.):

, (197)

, (197)

или

(198)

(198)

где  – количество поставок за период времени;

– количество поставок за период времени;

, (199)

– издержки выполнения одного заказа (ден. ед.);

– стоимость единицы запасов (ден. ед. / нат. ед.);

– стоимость единицы запасов (ден. ед. / нат. ед.);

– издержки хранения запасов (% от );

– издержки хранения запасов (% от );

– размер заказа (нат. ед.).

– размер заказа (нат. ед.).

Кривая общих годовых издержек является пологой вблизи точки минимума, то есть вблизи этой точки размер запаса может колебаться в некоторых пределах без существенного изменения общих издержек, т. е. функция общих затрат  в рамках своего минимального значения ± 20% изменяется весьма незначительно. Вне этих пределов издержки резко растут (рис. 30). Такая особенность позволяет определять оптимальное значение размера заказа приблизительно без потерь по затратам.

в рамках своего минимального значения ± 20% изменяется весьма незначительно. Вне этих пределов издержки резко растут (рис. 30). Такая особенность позволяет определять оптимальное значение размера заказа приблизительно без потерь по затратам.