2014-01-31

2014-01-31 762

762Понятие.

Вопрос 1 Понятие запасов на предприятиях торговли, их оценка и подходы к организации учета.

Методические принципы формирования в бухгалтерском учете информации о запасах и ее раскрытие в финансовой отчетности определены П(С) БУ 9 «Запасы».

Это активы, контролируемые предприятием, приобретенные в результате прошедших событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем.

Запасы - это активы, которые:

- содержатся для дальнейшей продажи при условиях обычной хозяйственной деятельности;

- находятся в процессе производства с целью последующей продажи продукта производства;

- содержатся для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием.

При этом стоимость их должна быть достоверно определена.

Согласно П(С) БУ 9 «Запасы» в состав запасов предприятия входят товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием с целью дальнейшей продажи, в том числе и на промышленных, производственных предприятиях.Единицей учета запасов является их наименование или однородная группа(вид).

Важным является соблюдение порядка формирования первоначальной стоимости и цены продажи.

Основными законодательными актами в области ценообразования являются Законы

- "О ценах и ценообразовании" вот 03.12.1990 № 507-XII(в редакции 30.10.2010).

- Постановление Кабинета Министров Украины "О ценообразовании в условиях реформирования экономики" вот 21.10.1994 № 733 (в редакции 05.04.2006). Реализация товаров производится предприятиями и организациями по свободным ценам и тарифам, за исключением тех, цены и тарифы на которые подлежат государственному регулированию.

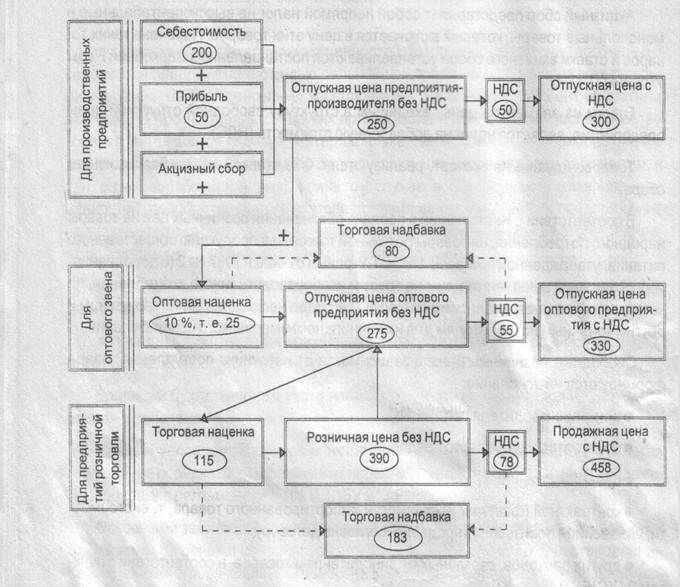

Розничные цены —это цены на товары непроизводственного потребления, по которым их продают независимо вот формы расчетов непосредственно гражданам и вторым конечным потребителям для их личного некоммерческого использования.

Свободные розничные цены в зависимости вот источника поступления товара формируются на основании;

• цены производителя продукции;

• цены оптового торгового предприятия;

•цены закупки;

• контрактной (фактурной) стоимости импортированного товара, т. е. стоимости, уплаченной поставщику (продавцу) согласно договора;

•вторых расходов, связанных с приобретением товаров, в соответствии с пунктом 9 П(С) БУ 9 "Запасы".(все, что выше составляет себестоимость товаров)

• торговых надбавок (включающих торговую наценку, налог на добавленную стоимость, включенный в цену приобретения у поставщика и начисленный на торговую наценку).

Формирование и структура свободных розничных цен представлена на рисунке 1

Рис. 1.2 Формирование и структура свободных розничных цен

Торговая наценка, входящая в структуру розничной цены, предназначена для покрытия расходов по реализации товаров и получения прибыли торговыми предприятиями.

На практике существует два подхода к установлению цены продажи товаров, а следовательно, и к определению торговой надбавки.

1. Заключается в определении цены продажи на основе фиксированного размера торговой наценки в процентах к цене приобретения без НДС. При исчислении цены продажи (розничной цены) поступившего товара определяется сумма торговой наценки, затем — цена с наценкой без НДС, сумма НДС и цена продажи с НДС (см. на схеме 1 структура цены оптового торгового предприятия).

Например: В магазин поступил товар "А " по цене завода-изготовителя без НДС 12,5 грн., НДС 20% —2,5 грн.

Распоряжением руководителя на данный вид товара (группу) установлена торговая наценка 30 %.

| № п/п | Последовательность определения цены продажи | Сумма, грн. |

| Цена поставщика без НДС | 12,50 | |

| Торговая наценка (12,50 х 30: 100) | 3,75 | |

| Цена продажи без НДС (п. 1 + п. 2) | 16,25 | |

| Сумма НДС (16,25 х 0,2 = 3,25 или 12,50 + 3,75 х 0,2 = 3,25) | 3,25 | |

| Цена продажи с НДС (п. 3 + п. 4) или [(12,50 + 2,50) х 1,3 = 19,50] | 19,50 | |

| Торговая надбавка (п. 2 + п. 4) или (п. 5 - п. 1) | 7,00 |

2. Изначально устанавливается цена продажи товара и обратным счетом рассчитывается сумма торговой надбавки как разница между ценой продажи и ценой поставщика без НДС.

Пример 2. В магазин поступил товар "С" по цене поставщика 12,0 грн., в т.ч. НДС 20 % — 2,0 грн. С учетом спроса на данный товар установлена цена продажи 15,6 грн.

Торговая надбавка — 15,6 - (12 - 2) =5,6 грн.

НДС в цене продажи — 15,6 х 20: 120 = 2,6 грн.

Торговая наценка — 5,6 - 2,6 = 3,0 грн.

НДС, подлежащий уплате в бюджет, — 2,6 - 2,0 = 0,6 грн.

Местные органы государственной исполнительной власти могут устанавливать предельные размеры торговых наценок на отдельные группы товаров, противореччат которых устанавливается Кабинетом Министров Украины.

Ответственность за нарушение государственной дисциплины цен.(предусмотрена Законом Украины "О ценах и ценообразовании")

Вся необоснованно полученная предприятием сумма выручки в результате нарушения государственной дисциплины цен подлежит изъятию в доход соответствующего бюджета в зависимости вот подчиненности предприятия.

Кроме того, во внебюджетные фонды местных органов исполнительной власти взыскивается штраф в двукратном размере необоснованно полученной суммы выручки.

Государственные фиксированные и регулированные цены и тарифы устанавливают на ресурсы,которые значительно влияют на общий уровень и динамику цен, на товары и услуги, которые имеют решающее социальное значение, а также на продукцию, товары и услуги, производство которых сосредоточенно на предприятиях, которые занимают монопольное место на рынке.

На баланс предприятия приобретенные товары зачисляются по первоначальной стоимости. Порядок определения первоначальной стоимости зависит вот источника и условий приобретения.

Первоначальная стоимость товарных запасов, приобретенных за плату, является себестоимостью товаров (запасов), которая состоит из следующих фактических расходов:

- сумм, уплачиваемых согласно договора поставщику, за вычетом косвенных налогов;

- сумм ввозной пошлины;

- сумм косвенных налогов, которые не возмещаются предприятию: НДС уплаченный (начисленный) при приобретении запасов, используемых предприятием при производстве продукции, операции по продаже которые освобождены или не являются объектом обложения НДС, а также акцизный сбор, таможенный сбор и прочие. Кроме того, на некоторые товары предусмотрены бывают взносы (ПФ на ювелирные).

-ТЗР