2018-03-09

2018-03-09 664

664

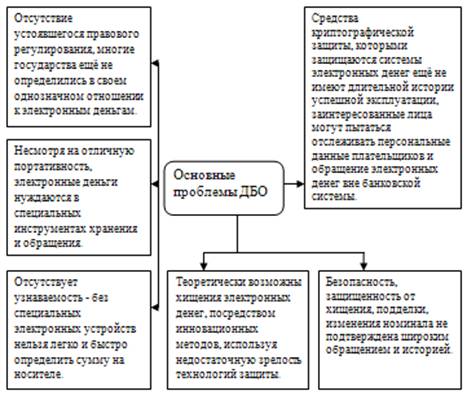

Дистанционное банковское обслуживание активно развивается в соответствии со спросом, но пока экстенсивно, то есть количество систем банковского обслуживания существенно опережает качество. Под качеством в данном случае будем понимать объем предоставляемых сервисов, удобство использования, доступность и защищенность. Первые две составляющие в основном определяет бизнес. О доступности заботятся интернет технологии. Основные проблемы дистанционного банковского обслуживания представлены на рисунке 1

.

Рисунок 1. Основные проблемы ДБО

В настоящее время особую актуальность приобретает проблема борьбы с хищениями ключей электронных цифровых подписей, которые используются злоумышленниками для списания средств со счетов клиентов. Хищение ключей электронных цифровых подписей обычно выполняется злоумышленниками, принадлежащими к одной из следующих групп:

- владельцы электронных ключей, уволенные из организации;

-работающие в организации информационных технологий, задействованные в процессе обслуживания системы дистанционного обслуживания;

-нештатные, приходящие по вызову информационных технологий специалисты, задействованные в процессе обслуживания.

Еще один распространенный способ хищения - заражение компьютеров клиентов вирусными программами, обеспечивающими пересылку криптографической информации злоумышленнику.

Говоря о требованиях безопасности при работе с электронными банковскими системами, следует упомянуть и о рисках, которые несет в себе рынок электронного банковского обслуживания:

Законодательные риски. В настоящий момент так как отсутствуют законодательное регулирование пользователи систем электронного банковского обслуживания защищены не законом, а только договором с компанией, таким образом у компании появляется достаточно широкие возможности составить его так, чтобы перенести все риски на клиента банка, и не за что ни нести ответственности.

Риски регулирования и подотчетности. Современные виртуальные технологии позволяют компаниям, занимающимся электронной коммерцией охватывать весь мир, без необходимости иметь территориальные представительства и быть зарегистрированными в стране пользователей ее услуг. Поскольку до сих пор отсутствуют единые международные законы регулирующие ведение бизнеса в сети интернет и компании несут ответственность и подотчетны по законам страны, где они юридически зарегистрированы, но при этом системы и сайты могут располагаться на арендованных серверах в другой стране, а управляться из вообще из третьей. Это позволяет им бесконтрольно выводить деньги из национальных экономик. Незащищенная персонификация. Все данные о пользователях и их электронных счетах содержатся только в электронном виде в базах данных системы электронного банковского обслуживания. Так как операторы платежных систем еще не подчиняются нормам регулирования банковского сектора, то все что имеет клиент и оператор электронных платежных систем, это файлы в электронном виде и крах электронной системы может означать для клиента потерю реальных денег.

Риски отсутствия стандартизации. Многие крупные банки указывают информацию, что их системы сертифицированы по международным стандартам ISO, но эта сертификация является добровольной, а не обязательной. Законодательно автоматизированные системы операторов электронных банковских услуг не регламентированы так жестко, как автоматизированные банковские системы. Если оператор зарегистрирован на территории Российской Федерации ему только необходима лицензия на средства криптозащиты для его Электронно-Цифровых подписей выдаваемая территориальным органом ФСБ.

Риск противоправных действий. С развитием технологий и разнообразных видов электронных банковских услуг наблюдается всплеск преступлений направленных на то, чтобы получить доступ к ним. Это вызвано тем, что, для данных преступлений нужно получить только доступ к информации позволяющей получить доступ к деньгам удаленно и возможность оставить минимальное количество улик.

Риски защиты информации. Так как операторы электронных банковских услуг могут и не быть кредитными организациями, а могут быть частным центром обработки-хранения информации, то информация по электронным кошелькам пользователей системы не подпадает под термин банковская тайна, а может только относится к коммерческой тайне. А соответственно и ответственность лиц за разглашение информации о владельцах, операциях и счетах менее строгая.

Риски противодействия отмывания доходов полученных преступным путем. Электронные операции, проводимые через системы дистанционного банковского обслуживания могут, не подпадать под Федеральный закон "О противодействии доходов полученных преступным путем и финансирование терроризма" № 150-ФЗ, и соответственно становятся каналами для легализации преступных средств.

Риски ведения теневого бизнеса. Самым наглядным примером последних лет стал переезд российских казино на просторы интернета. Запрет реальных игорных заведений не остановил их, и они перебрались в виртуальный мир, и перешли на расчеты, используя именно электронные банковские системы и пластиковые карты.

Существующие в настоящее время проблемы дистанционного банковского обслуживания во многом определяют его развитие. Недоверие со стороны клиентов, огромный риск защиты информации тормозят его дальнейшее совершенствование. Необходимо провести совершенствование дистанционного банковского обслуживания в Российской Федерации для улучшения его качества, с целью привлечения новых клиентов и защиты данных.