2018-03-09

2018-03-09 782

782Тема 15 Управление производительностью организации

1 Понятие производительности,взаимосвязь экономических категорий и их влияние на производительность

2 Статические коэффициенты и динамические индексы производительности

3Методы измерения производительности организации

4 Контроль и повышение производительности организации

5Оценка и методы повышения результативности организации

Литература:

1 Кремнев, Г.Р.Управление производительностью и качеством: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 5.–М.: ИНФРА-М, 2000, 256 с.

2 Синк, Д.Скотт.Управление производительностью: планирование, измерение и оценка, контроль и повышение/Д.Скотт Синк. – М.: Прогресс, 1989, 528 с.

3 Чаринцева, В.А.Управлениепроизводительностью: учебное пособие / В.А. Чаринцева. – М.: Благовест-В, 2006, 280 с.

Статьи в СМИ:

1 Корицкая, О.И. Терминологические аспекты оценивания деятельности предприятий: эффект, эффективность, результативность / О.И. Корицкая // Экономика и управление. – 2014. – № 2 (38). – С. 15-19.

2 Криворучкина, Е.В. Производительность в системе критериев результативности деятельности предприятия / Е.В. Криворучкина // Экономика и управление. – 2013. – № 4 (36). – С. 76-89.

https://docviewer.yandex.by/?url=http%3A%2F%2Fmedia.miu.by%2Ffiles%2Fstore%2Fitems%2Feiup%2F36%2Feiu_4_2013_15.pdf&name=eiu_4_2013_15.pdf&lang=ru&c=58d7fcb7278b&page=1

3 Лапина, С.Н. Диагностика результативности труда в торговых организациях: сущность и методика проведения / С.Н. Лапина // Вестник Белорусского государственногоэкономическогоуниверситета. – 2014. – № 6 (107). – С. 17-23.

http://www.bseu.by:8080/bitstream/edoc/28038/1/Lapina_S.N._S._17_23.pdf

4 Лапина, С. Н. Оценка результативности труда / С. Н. Лапина // Менеджмент и маркетинг: опыт и проблемы: сборник научных трудов / [под общ.ред. И.А. Акулича]; Белорусский гос. экон. ун-т, Дортмундская высш. шк., Ун-т Ганновера [и др.]. –Минск:Мэджик, 2011. – С. 257-262.

http://www.bseu.by:8080/bitstream/edoc/15666/2/Lapina_S_N__str__257-262_ocr.pdf

5 Парфенов, В.А. Производительность организации: вопросы методологии / В.А. Парфенов // Экономические науки. – 2010. – № 8 (69). – С. 117-122.

6 Уварова, Г. Эффективность и результативность предприятия / Галина Уварова, Валерия Анташова// Организационное консультирование. – 2013. – № 1. – С. 2-128.

Понятие производительности, взаимосвязь экономических категорий и их влияние на производительность

Термин «производительность» стал широко известен в экономике с 1912 года, когда вышла работаГ. Эмерсона (1853-1931) «Двенадцать принципов производительности» (в 1900 г. вышла его книга «Производительность как основание для управления и оплаты труда», а в 1912 г. главный труд его жизни «Двенадцать принципов производительности»).Знать принципы. Главное внимание в ней уделено концепции производительности, под которой он понимает оптимальное соотношение между совокупными затратами и экономическими результатами.

Ранее в основном рассматривалась производительность труда. Прежний подход заключался в том, что производительность принадлежит трудовому фактору, остальные факторы производства лишь обеспечивают большую или меньшую производительную силу труда.

Большая часть работ в области производительности выполнена в США в 50-80-е гг. XX века. Обобщение большого количества теоретических работ сделал Д.СкоттСинк(профессор факультета организации производства и исследования операций, директор центра по изучению проблем эффективности производства при Виргинском политехническом институте и государственном университете) в книге«Управление производительностью: планирование, измерение и оценка, контроль и повышение» (на русском языке издана в 1989 г.).

Теперь под производительностью понимается мера эффективности использования имеющихся производственных ресурсов (труда, капитала, сырья, энергии, времени, земли, информации и т.д.) для производства необходимой потребителю по количеству, ассортименту и качеству продукции или для предоставления услуг.

Новая система взглядов на производительность и управление ею в меняющейся экономической среде сформировались в 70-80-е гг. XX века.Основные положения новой парадигмы производительности (представлены работами П.Друкера, М. Мескона, Д. Синка, М. Портера, Г. Кремнева, А. Петрова и др.) в сравнении с традиционной (основанной на трудах К. Маркса, Ф.У. Тейлора, Г. Эмерсона и др.) содержатся в таблице 1.

Знать кратко основные направления научной деятельности и представителями, каких школ менеджмента являются П.Друкер, М. Мескон, Д. Синк, М. Портер, К. Маркс, Ф.У. Тейлор, Г. Эмерсон.

Таблица 1 – Характеристики традиционной и новой парадигмы управления производительностью

В рамках системного подхода под производительностью понимается степень реализации организацией своего внутреннего потенциала через соотношение результатов своей деятельности и затрат на эту деятельность. Системный подход определяет производительность в единстве ее внешних и внутренних связей. В решении задачи роста производительности необходимым условием является обеспечение структуры организации, ее взаимодействия с внешним окружением, деловой средой фирмы.

С точки зрения производительности следует рассматривать организацию в различных аспектах ее функционирования, во взаимосвязи и взаимозависимости ее компонентов. Важно учитывать, что повышение производительности в каком-то отдельном элементе системы без учета последствий для других может оказаться губительным для системы в целом. В рамках системного подхода производительность труда увязывается с качеством, что наиболее полно выражено в концепции всеобщего управления качеством.

При системном подходе производительность – это интегрированный многофакторный показатель, учитывающий все аспекты деятельности организации в ходе ее взаимодействия с внешней средой.

Процессный подход. М. Мескон отмечает, что процесс – это не какое-то единовременное действие, а серия взаимосвязанных непрерывных действий (Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: пер. с англ. М., 1997). Исходя из этого, производительность представляет собой отношение количества единиц на выходе процесса (продукция, услуги) к количеству единиц на входе процесса (ресурсы). Производительность – эффективность протекания бизнес-процессов в организации, определяемая отношением выходов этих бизнес-процессов в виде произведенной продукции, оказанных услуг, выполненных работ к затратам на их получение.

Производительность в качестве показателя отражает степень эффективности процесса преобразования используемых ресурсов в продукцию. Она характеризует комплексную эффективность использования ресурсов предприятия, таких, как капитал, труд, информация, и т.д. Другими словами, производительность определяет операционную эффективность производства.

Ресурсно-целевойподход определяет производительность как характеристику оптимизации затрат при достижении целей организации. Зарубежные исследователи Риггзи Феликспишут, что производительность есть мера того, как распоряжаются конкретными ресурсами для своевременного выполнения целей, выраженных через количество и качество (Riggs J. L., Felix G.II. ProductivitybyObjectives. EnglewoodCliffs, N.J. Prentice-Hall, 1983).

Согласно Б. Мильнеру, производительность – это максимизация организацией своих целей при минимальной затрате ресурсов(Мильнер, Б. З. Теория организации: учебник / Б. З. Мильнер. – М.: НИЦ ИНФРА-М, 2013. – 848).

Другой российский автор – К. Красноперов – считает, что производительность – способность к достижению поставленных перед системой целей посредством эффективного использования совокупных ресурсов (Красноперов К.М.Модель оценки конкурентоспособности организации и продукции на основе анализа развития их системных свойств // Инновационный менеджмент. 2005. № 1.С. 27-36).

Итак, производительность рассматривается в следующих аспектах:

- вклад в достижение целей организации;

- эффективность использования имеющихся организационных ресурсов.

Таким образом, исходя из всего многообразия взглядов и представлений к настоящему моменту времени, производительность можно представить в виде отношения:

Производительность = Выпуск продукции (Q) / Затраты ресурсов (J) 1

Причем в общий объем выпуска включаетсятолько та продукция (товары, услуги), которая будет реализована потребителям. В объем затрат включаются все использованные ресурсы,независимо от того, была ли реализована произведенная из них продукция или нет.

Рисунок 1 –Общее понятие производительности

На рисунке 1 показано, что в процессе производства ресурсы предприятия преобразуются в продукцию (товар, услуги). Насколько успешно это происходит можно определить по формуле 1.

Это определение (формула 1) остается неизменным независимо от цели измерения производительности: политической, экономической, психологической, другой. Изменяться будут лишь:

1) границы, размер, тип изучаемой системы (народное хозяйство, отрасль, регион, предприятие, подразделение, индивид);

2) источники данных;

3) методы их сбора и анализа.

В современной рыночной экономике наибольшее распространение получил показатель производительности совокупного труда, определяющий эффективность использования всех видов ресурсов.Измерение производительности совокупного труда предлагается осуществлять по результирующему показателю, адекватному условиям рыночной экономики – добавленной стоимости, – позволяющему определить степень востребованности деятельности хозяйствующего субъекта в условиях рыночной конкуренции.

Добавленная стоимость определяется как разность между произведенной стоимостью и затратами на приобретение материалов по формуле 2:

ДС= В- с= a +v +m, 2

гдеВ– валовой выпуск предприятия в стоимостном выражении;

с– стоимость потребленных материальных средств производства (промежуточное потребление, или прошлый труд – сырье, материалы, энергия, услуги и пр.);

а– амортизационные отчисления (потребленная стоимость основных фондов);

v– расходы по оплате труда (заработная плата и связанные с ней обязательные платежи);

m– прибыль производства до уплаты процентов за кредиты и займы и уплаты налога на прибыль.

Производительность можно представить в виде отношения:

Производительность = Добавленная стоимость / Затраты ресурсов 3

Вместе с тем категория производительности совокупного труда, не учитывает в должной мере системный аспект управления. В этом случае целесообразно ввести определение «организационная производительность» на внутрифирменном уровне. Она, по сути, идентична производительности совокупного труда, с той лишь разницей, что последняя не учитывает системных требований организации. То есть особенностью организационной производительности выступает то, что она целиком основывается на системном подходе, в котором основополагающими принципами являются принципы иерархичности, сложности, эмерджентности (тема 3 вопрос 4). Организационная производительность предполагает измерение производительности на всех уровнях иерархии и во всех функциональных сферах организации, обеспечивающих интегральный эффект в ее деятельности.

Обобщая вышесказанное по проблемам производительности, можно сделать вывод, что производительность (внутрифирменная, организационная производительность) – экономическая категория, определяющая эффективность использования всей совокупности ресурсов бизнес-процессов хозяйствующего субъекта, накаждом уровне иерархии направленная на повышение эффективности организации.

Другими словами, организационная производительность –это максимизация достижения целей при минимальных затратах ресурсов всех подразделений организации, обеспечивающая интегральный эффект в ее деятельности.

Данное определение предполагает увязку производительности с конкретными целями предприятия и входящих в него организационных звеньев, а также с конечными результатами его непосредственной деятельности. Это дает возможность использовать их при оценке трудового вклада различных подразделений и работников. При таком подходе обеспечиваются:

- расширенное понимание производительности, которое согласуется с проявлением действия закона ее роста;

- комплексный и системный подход к характеристике, отражающий тесную связь с целями производства и конкретными задачами каждого организационного звена;

- взаимная увязка динамики производительности и прибыльности производства.

Рассмотримсущность понятий «эффект», «эффективность», «производительность», «результативность», а также установим наличие взаимосвязи между ними. Наличие множества подходов и вариантов к определению результатов деятельности предприятий порождает проблему отсутствия четкой интерпретации понятий «эффект», «эффективность», «производительность», «результативность» в процессе анализа деятельности предприятия.

В научных источниках нет четких границ понятий «эффект», «эффективность», поэтому рассмотрим классификацию исследуемых терминов, представленную разными авторами (таблица 2).

Таблица 2 – Наиболее распространенные понимания понятий «эффект», «эффективность» разными авторами

Эффект – достижение некоторого заданного результата (в определенной форме). Например: эффект в экономике предприятия – это выполнение плана по объему производства или увеличение объема продаж.

Эффект – результат от любого мероприятия, выраженный в натуральной, денежной или иной форме и характеризующий эффективность через полученные абсолютные или относительные значения. Чаще всего измеряется денежной суммой в виде чистого дохода или прибыли.

Эффект является результатом деятельности предприятия, выражением поставленной цели. Он может быть положительной и отрицательной величиной. А также быть производственным – в форме продукции, и экономическим – в области экономии ресурсов, труда, получения прибыли; социальным, отражающим состояние условий труда и быта работников; технологическим – в виде обновления средств труда; экологическим – в виде установленных современных очистных установок и др. Рассчитывается путем сравнения полученных результатов в динамике. Одинаковый эффект можно получить различными способами или с разным уровнем использования ресурсов, как и одинаковые затраты ресурсов могут обеспечить разный эффект. Нецелесообразно делать вывод об эффективности оценивания объекта исследования только по полученному эффекту. Взаимосвязь эффекта и эффективности в процессе оценивания деятельности предприятий отражают показатели эффективности.

Эффективность – отношение между достигнутым результатом и затраченными ресурсами.Международный стандарт ISO 9000-2015 (четвертая версия) «Система менеджмента качества. Основные положения и словарь», пункт 3.7.10.

Рассмотрим сравнительную характеристику и взаимосвязь понятий «эффект» и «эффективность» в оценивании деятельности предприятия (рисунок 2).

Рисунок 2 – Сравнительная характеристика и взаимосвязь понятий «эффект» и «эффективность» в оценке деятельности предприятия

Экономическая эффективность может быть абсолютной и относительной.

Абсолютная эффективность – это разница между результатом(Q) и затратами (J). Например: объем реализованной продукции (товар, услуги) в стоимостном выражении за вычетом затрат на его изготовление за определенный период времени:

Эа=Q – J 4

Использование абсолютных показателей применяется при решении экономических и технических задач, например: «определение минимальных затрат при заданном эффекте» или «определение максимальной эффективности при заданных затратах». Решение таких задач производится методом перебора вариантов.

Относительная эффективность – это отношение результата и затрат:

Эо =Q/ J 5

Относительная эффективность – это производительность (формулы 1 и 5 аналогичны).

Показатель «производительность труда» (ПТ) – это частный случай измерения производительности:

ПТ= Q / Чппп или ПТ= Q / SТ 6

где Чппп – численность работников (сотрудников);

SТ – суммарная трудоемкость, затраты на изготовление продукции (товары, услуги).

Использование в теории и практике управления относительных показателей имеет большие преимущества. Сравнивать можно одноименные и разноименные величины.

Смысл сравнения одноименных величин – «одна величина больше / меньше другой во столько-то раз». Так можно сравнивать «эффект». Смысл сравнения разноименных величин – «сколько единиц числителя приходится на единицу знаменателя». Сравнение разноименных величин можно использовать для получения большого числа показателей, измерителей, критериев для решения задач, связанных с управлением.

Противоречивые подходы к использованию терминов «эффективность» и «результативность» – результат их общего происхождения от латинского «effectivus» (результативный, продуктивный, энергичный, прогрессивный, прибыльный; относительный эффект, результативность процесса, операции, проекта, который определяется, как отношение результата к затратам, обусловивших его получение). Некоторые ученые объясняют «результативность», как синоним «эффективности» (таблица 3).

Результативность – степень, с которой запланированные задачи выполнены и запланированные результаты достигнуты. Международный стандарт ISO 9000-2015 (четвертая версия) «Система менеджмента качества. Основные положения и словарь», пункт 3.7.11.

Таблица 3 –Позиции авторов в определении понятий «эффективность» и «результативность»

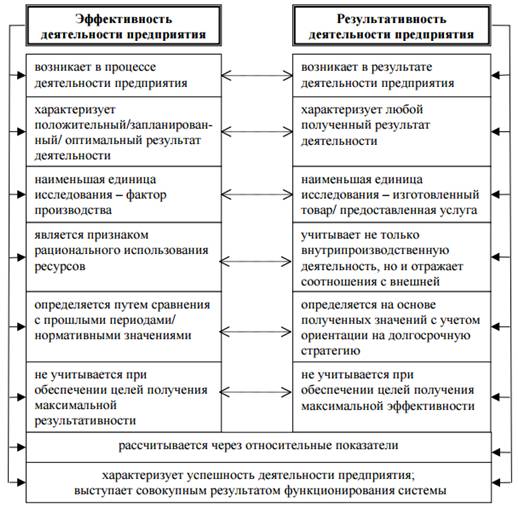

С целью уточнения позиций сопоставления исследуемых терминов, на рисунке 3 представлены общие и отличительные черты понятий «эффективности» и «результативности».

Рисунок 3 – Взаимосвязь понятий «эффективность» и «результативность»

Эффективность и результативность являются составляющими процесса анализа деятельности предприятия. Наличие общих и отличительных особенностей сопутствует тесной взаимосвязи друг с другом. В зависимости от цели деятельности предприятия и ожидаемого конечного результата, формируется баланс между использованием этих понятий: предпочитает руководитель делать основной акцент на эффективность, или на результативность деятельности. Таким образом, результативность – это комплексная величина, которая используется для анализа деятельности предприятия через полученные результаты.

Эффективность – качественное свойство результативности, характеризирующее степень рационального использования входных ресурсов. С помощью ее показателей делают выводы о рациональности полученных результатов.

Результаты исследования терминов представлены на рисунке 4.

Рисунок 4 – Обобщенная схема исследования терминов «эффект», «эффективность», «результативность»

Деятельность предприятия сопровождается достижением экономической выгоды и возникновением затрат, на основе которых обеспечивается получение положительного или отрицательного результата деятельности. Положительный и отрицательный результаты деятельности приводят к формированию различных эффектов от деятельности. При этом наличие эффективности и результативности в процессе исследования деятельности предприятия присутствует в разных плоскостях и не противоречит друг другу.

Результативность характеризует совокупный результат всей хозяйственной деятельности субъекта экономики (вне зависимости от того, позитивный он или негативный, положительный или отрицательный) в определенный момент времени. Область наличия и расчета результативности обозначена точечной границей. Эффективность характеризует позитивную динамику деятельности предприятия в определенный момент времени, но в отличие от результативности определяется в процессе деятельности, в то время как результативность рассчитывается после завершения деятельности на предприятии некого процесса или проекта. Область наличия и расчета эффективности обозначена пунктирной границей на рисунке 4.

Производительность как обобщенный измеритель отражает внутреннюю и внешнюю деятельность организации. С одной стороны, производительность показывает, насколько эффективно работает организация: как она использует ресурсы (в смысле экономии); какова ее система управления; насколько целесообразна ее организационная структура; какова квалификация ее работников и их мотивация к труду; какие (передовые или устаревшие) технологии и методы работы она использует; как организованы в ней взаимодействия, в том числе информационные, в пространстве конкуренции и многое другое.

В определенной степени производительность определяет возможности, потенциал организации и затраты на его деятельность.

Другой составляющей производительности являются результаты деятельности организации, реализованные на рынке в виде продажи товаров и услуг. Соотношение этих величин – потенциала и результата – составляет концептуальное понятие производительности.

Непременной составляющей процесса деятельности предприятия является корректировка его деятельности, которая проводится с целью принятия управленческих решений относительно будущих инвестиций, улучшения экономической выгоды, привлечения новых средств для достижения наилучших результатов деятельности.