2018-02-13

2018-02-13 1706

1706

Анализ платежеспособности важен не только для предприятия с целью оценки и прогнозирования его финансового состояния, но и для внешних инвесторов (банков), которые хотят удостовериться в кредитоспособности заемщика.

Платежеспособность организации определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Анализ платежеспособности организации позволяет соизмерить наличие и поступление средств с платежами первой необходимости. Различные оборотные средства имеют различную ликвидность, а коэффициенты ликвидности показывают какая часть срочных обязательств организации может быть погашена в случае обращения конкретных видов оборотных средств в деньги.

Источниками информации для проведения анализа платежеспособности организации служат стандартные формы бухгалтерской отчетности:

1.Бухгалтерский баланс (форма №1).

2.Отчет о финансовых результатах (форма №2).

3.Приложения к Бухгалтерскому балансу и Отчету о финансовых результатах

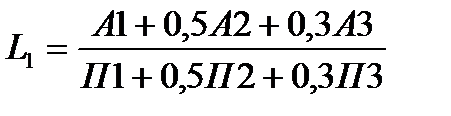

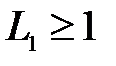

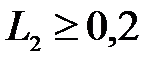

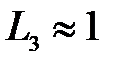

Коэффициенты ликвидности характеризующих платежеспособность организации представлены в таблице 1.

Кроме коэффициентов ликвидности платежеспособность организации характеризуется коэффициентами восстановления и утраты платежеспособности. При изучении плат-ти важно иметь ввиду, что все приведенные показатели рассчитываются на определенные моменты времени и редко отражают резкое изменение финансового состояния организации, поэтому если коэффициент финансового покрытия меньше 1 (или 0,7) просчитывается возможности улучшения ситуации при нормальной работе организации, для этого рассчитывается время, которое потребуется организации для выплаты обязательств не покрыты наиболее ликвидными и быстрореализуемыми активами формирующим числитель коэфф-та промежуточного покрытия и делится на однодневное поступление чистой приб ыли и амортизационных отчислений.

(Денежные средства + КФВ +ДЗ) / Срочные обязательства < 1 (0,7), т.е. числитель меньше знаменателя.

((П1 + П2) – (А1 + А2)) * 360 / (Чп + Ам) = ((690 - 640) – (260 + 250 + 240)) * 360 / (195 (2 ф-ма)+ 740 (5 ф-ма)).

Такой расчет показывает количество дней нормальной работы организации, необходимое для нормальной работы организации, необходимое для получения средств достаточных для выплаты непокрытых срочных обязательств или «верхнюю границу» срочных обязательств, если время погашения срочной задолженности превышает 360 дней считается, что организация не может погасить свои срочные обязательства за счет поступлений расчетного года и следовательно его срочная задолженность завышена. Если величина текущей задолженности (непокрытых обязательств) мала считается, что организация теряет выгодные возможности использования «дешевых денег». Верхняя граница срочных обязательств зависит от отрасли деятельности и стабильности поступления выручки.

Главным критерием пл-ти организации является показатель степени платежеспособности по текущим обязательствам, который рассчитывается путем деления величины текущих обязательств на среднемесячную выручку = Краткосрочные обязательства / Среднемесячная выручка = (690 - 640) / (010 (ф №2) /12)

Если значение этого показателя:

1) Меньше 3 предприятие считается платежеспособным;

2) От 3 до 12 месяцев считается что предприятие находится в условиях неплатежеспособности 1 категории;

3) Свыше 12 месяцев считается что предприятие находится в условиях неплатежеспособности 2 категории.

таблица 1-Финансовые коэффициенты платёжеспособности

| Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения |

| 1 Общий показатель платёжеспособности |  |  | Он показывает соотношение суммы всех ликвидных средств предприятия и суммы всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных). |

| 2 Коэффициент абсолютной ликвидности |   |  | Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям. |

| 3 Коэффициент критической ликвидности (промежуточного покрытия) |   | Допустимое 0,7-0,8 Желательно  | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам |

| 4 Коэффициент мгновенной ликвидности («кислотный тест») |  |  | Товарно-материальные запасы = Сырье и материалы + готовая продукция и товары для перепродажи + незавершенное производство. |

| 5 Коэффициент текущей ликвидности |   |  | Показывает, какую часть текущих обязательств по заемным обязательствам и расчетам можно погасить, мобилизовав все оборотные средства. |

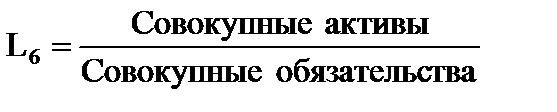

| 6 Коэффициент общей платежеспособности |   |  | Показывает способность покрыть всеобязательства предприятия (краткосрочные и долгосрочные) всеми его активами |

| 7 Степень платежеспособности по текущим операциям |   | - | Определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки |

| 8 Показатель восстановления платежеспособности |  , где , где  – коэффициент текущей ликвидности на конец периода; – коэффициент текущей ликвидности на конец периода;  – коэффициент текущей ликвидности на начало периода; Т – количество месяцев в анализируемом периоде. – коэффициент текущей ликвидности на начало периода; Т – количество месяцев в анализируемом периоде. |  | Это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты. **Этот коэф рассчитывается если коэф текущей лик-ти ниже норматива, это позволяет оценить возможности организации восстановить свою П. |

| 9 Показатель утраты платежеспособности |  |  | Это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.Если  , то предприятие, вероятнее всего, утратит платежеспособность. , то предприятие, вероятнее всего, утратит платежеспособность. |

| 10 Коэффициент платежеспособности за год (по форме Отчета о движении денежных средств) |  |  | Дает возможность определить, сможет ли организация обеспечить за определенный период выплаты средств за счет остатка денежных средств на счетах, в кассе и их притоков за тот же период. |

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту «критической» оценки. Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.