2018-02-13

2018-02-13 2845

2845Основной целью анализа ликвидности и платёжеспособности предприятия является получение наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, своевременное выявление и устранение правонарушений и недостатков в финансовой деятельности и нахождение резервов улучшения платежеспособности и кредитоспособности

Ликвидность баланса – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Активы группируются по степени убывания ликвидности с разделением на следующие группы:

-первая группа А1 – абсолютно и наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (А1 = строка 1240 + строка 1250);

-вторая группа А2 – быстро реализуемые активы. Дебиторская задолженность со сроками погашения в отчетном периоде и прочие текущие активы (А2 = строка 1230 + строка 1260);

-третья группа – АЗ – медленно реализуемые активы. Материально-производственные запасы и налог на добавленную стоимость. (А3 = строка 1210 + строка 1220);

-четвертая группа А4 – трудно реализуемые активы. Это статьи I раздела бухгалтерского баланса «Внеоборотные активы» (А4 = строка 1100).

Пассивы группируются по степени срочности погашения обязательств:

-П1 – наиболее срочные обязательства. К ним относится статья «Кредиторская задолженность» (П1 = строка 1520);

-П2 – краткосрочные обязательства – краткосрочные заемные средства, оценочные обязательства и прочие краткосрочные обязательства (П2 = строка 1510 + строка 1540 + строка 1550);

-П3 – долгосрочные обязательства – долгосрочные обязательства предприятия (П3 = строка 1400);

-П4 постоянные пассивы или устойчивые это статьи раздела III бухгалтерского баланса «Капитал и резервы» и доходы будущих периодов (П4 = строка 1300 + строка 1530).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

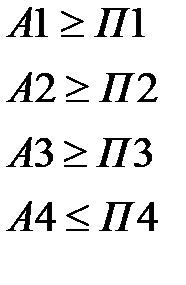

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличия у предприятия оборотных средств.

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) – (П1 + П2);

- перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = A3 – ПЗ.

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива.

Сопоставляя величину активов по степени ликвидности с соответствующей величиной обязательств по степени их срочности можно определить величину платежного излишка (+) или недостатка (-) средств предприятия.

Более точно оценить ликвидность баланса можно на основе проведенного внутреннего анализа финансового состояния. В этом случае сумма по каждой балансовой статье, входящей в какую-либо из первых трех групп актива и пассива (см. группы А1-A3 и П1-ПЗ), разбивается на части, соответствующие различным строкам превращения в денежные средства для активных статей и различным срокам погашения обязательств для пассивных статей:

- до 3 месяцев;

- от 3 до 6 месяцев;

- от 6 месяцев до года;

- свыше года.

Сопоставление итогов первой группы по активу и пассиву, т.е. А1 и П1 (сроки до 3 месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.