2018-02-13

2018-02-13 450

450Рівняння моделі

Фактор "бета" як вимірник недиверсифікованого ризику використовується в моделі оцінювання прибутковості активів (САРМ) для визначення необхідної норми прибутковості інвестицій у відповідності з таким рівнянням:

де необхідна прибутковість — це необхідна прибутковість інвестицій при даному рівні ризику, обмірюваного за допомогою фактора "бета"; прибутковість безрискових активів — це прибутковість, що може бути отримана на вільні від ризику інвестиції, яка, як правило, вимірюється як прибутковість векселів Казначейства США; ринкова прибутковість — це середня прибутковість усіх цінних паперів (звичайно вимірюється середньою прибутковістю всіх цінних паперів, що включаються до складового фондового індексу "Стендард енд пур'з 500" чи якого-небудь іншого всеохоплюючого фондового індексу).

Слід зазначити, що необхідна прибутковість для даного цінного паперу зросте зі збільшенням її фактора "бета". Як і будь-яка інша, дана модель також була виведена американським економістом У. Шарпом при цілому ряді допущень. Автори даної книги не розглядають їх у тексті, однак варто було б підкреслити, що саме в цій системі логічних обмежень справедливо представлене рівняння необхідної норми прибутковості. Модель побудована на припущенні ефективного ринку цінних паперів і досконалої конкуренції інвесторів, саме тому її головний принцип формулюється дуже жорстко: інвестор повинен винагороджуватися лише за систематичний ризик. Але реальне життя не вкладається часом у рамки логічних обмежень цієї моделі, і фактичні ставки прибутковості акцій далеко не завжди збігаються з розрахованими за моделлю САРМ. Ця розбіжність залишається дотепер предметом дискусій фахівців-теоретиків. У практичних же довідниках параметри регресивного аналізу, на основі якого розраховується рівняння кривої ринку цінних паперів, публікуються аналітичними агентствами досить докладно. Крім фактора "бета", у довідниках агентств звичайно наводять: фактор альфа (альфа-внесок), який показує зміни курсу валютних акцій за період, що дорівнює інтервалу розрахунку прибутковості акцій і ринкового портфеля R (R-квадрат — залишкова дисперсія), що показує внесок ринкових процесів у зміну курсів даних акцій. Нарешті, ряд агентств, наприклад "Велью Лайн", наводить скоректований фактор "бета", що відбиває тенденцію і міру зближення фактора "бета" даної компанії з всеринковим показником, тобто фактор "бета" ринкового портфеля, що дорівнює 1.

Застосування моделі може бути проілюстровано таким прикладом.

Припустимо, цінний папір з фактором "бета" 1,25 розглядається в той момент, коли ставка безризикових активів становить 6%, а ринкова прибутковість — 10%. Підставляючи ці дані в рівняння САРМ, одержуємо:

Необхідна прибутковість = 6% + [1,25 х (10% - 6%)]= 6% - [1,25х4%]=6%+5%=11%.

Таким чином, інвестору варто було б очікувати вартість даних інвестицій в 11 % як компенсацію за ризик, що припадає допускати при значенні фактора "бета" 1,25. Якби фактор "бета" був нижчий, скажімо, дорівнював 1, то необхідна прибутковість становила б 10% (6% + [ 1,0%х(10% - 6%)]), а якби фактор "бета" був вищий, скажімо, дорівнював 1,5, то необхідна прибутковість становила б 12% (6% + [1,5 х (10% - 6%)]). Зрозуміло, що модель відбиває прямі функціональні зв'язки між ризиком і прибутковістю, оскільки, чим вищий ризик ("бета"), тим вища необхідна прибутковість.

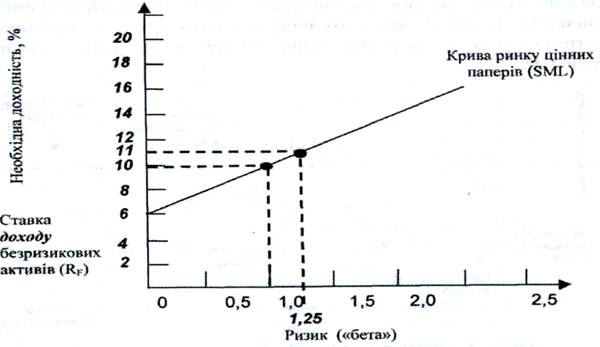

Графічна інтерпретація: крива ринку цінних паперів

Графічне вираження моделі оцінювання прибутковості активів (САРМ) називається кривою ринку цінних паперів (SML). Переносячи параметри моделі в систему координат, ми виявили б, що крива ринку цінних паперів дійсно буде прямою лінією. Вона показує необхідну прибутковість, яку одержав би інвестор на фондовому ринку, для кожного рівня недиверсифікованого ризику. Модель можна побудувати, просто обчисливши необхідну прибутковість для різних значень фактора "бета", залишаючи ставку прибутковості безризикових активів і ринкову прибутковість постійними. Наприклад, як ми бачили раніше, при ставці прибутковості безризикових активів, рівній 6%, і ринковій прибутковості в 10% необхідна прибутковість становитиме 11%, коли фактор "бета" дорівнює 1,25. Збільшите фактор "бета" до 2 — і необхідна прибутковість становитиме 14% (6% + [2% х (10% - 6%)]). Аналогічно можна знайти необхідну прибутковість для різних значень фактора "бета" і закінчити такими комбінаціями ризику ("бета") і необхідної прибутковості (табл. 5.3).

Таблиця 53

Необхідна прибутковість для різних факторів "бета"

| Ризик ("бета") | Необхідна доходність, % |

| 0,0 | 6 |

| 0,5 | 8 |

| 1,0 | 10 |

| 1,5 | 12 |

| 2,0 | 14 |

| 2,5 | 16 |

Наносячи ці величини на графік ("бета" — по горизонтальній осі, а необхідну прибутковість — на вертикальній), ми могли б одержати пряму лінію, як на рис. 5.1. З графіка видно, що ризик ("бета") збільшується зі зростанням необхідної прибутковості, і навпаки.

Оцінювання ризику

Існує багато способів оцінювання ризику даного інвестиційного інструмента, та інвестори повинні якось пов'язати його ризик не тільки з очікуваною прибутковістю, а й зі своєю власною схильністю до ризику. Так що процес оцінювання полягає не в том, щоб обчислену величину ризику порівнювати з максимальним рівнем ризику, пов'язаного з інвестиціями, що створюють дану прибутковість. Скоріше індивідуальний інвестор схильний знаходити відповіді на такі питання:

— чи варто наважуватися на такий ризик, щоб одержати очікувану прибутковість?

— чи може він одержати вищу прибутковість при такому самому ризику. Чи не можна при нижчому ризику одержати той самий рівень прибутковості?

Рис. 5.1. Крива ринку цінних паперів

— аналіз загальних характеристик "ризик — прибутковість" для альтернативних об'єктів інвестування, питання про прийнятність рівня ризику і процес прийняття рішень допоможуть пролити світло на сутність оцінювання ризику. Крива ринку цінних паперів чітко показує компроміс між ризиком і прибутковістю. При факторі "бета", рівному 0, необхідна прибутковість дорівнює ставці прибутковості безризикових активів 6%, а при факторі "бета", рівному 1, — ринкова прибутковість 10%. При цих значеннях необхідна прибутковість інвестицій, для яких "бета" дорівнює 1,25, становить 11%.

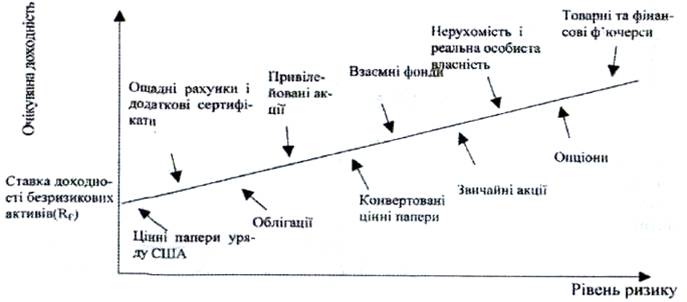

Характеристики "ризик — прибутковість"альтернативних об'єктів інвестування

Існує безліч типів взаємозв'язку "ризик — прибутковість" для інвестиційних інструментів. Деякі звичайні акції пропонують невисоку прибутковість у поєднанні з низьким ризиком: гроші демонструють високу прибутковість і високий ризик. Загалом, характеристики "ризик — прибутковість" для кожного з основних інструментів можуть бути представлені в системі координат "ризик — прибутковість", як показано на рис. 5.2. Таким чином, інвестор може вибирати з великого числа інструментів, кожний з яких має свої характеристики взаємозв'язку "ризику і прибутковості". Звичайно, в межах кожного виду чи категорії інвестиційних інструментів існують різні специфічні поєднання ризику і прибутковості.

Рис. 5.2. Альтернатива "ризик — прибутковість" для різних інвестиційних інструментів