2018-02-13

2018-02-13 210

210У процесі прийняття рішень інвесторам варто було б дотримуватися визначеної послідовності при виборі альтернативних інвестиційних інструментів:

а) використовуючи минулі і прогнозовані дані, оцінити очікувану прибутковість протягом даного періоду володіння активом. Розрахувати повну прибутковість (на основі приведеної вартості), для того щоб переконатися, що вартості грошей у часі приділена належна увага;

б) використовуючи минулі і прогнозовані дані про прибутковість, оцінити ризик, пов'язаний з інвестиціями. Використання суб'єктивного оцінювання ризику на основі минулих даних про прибутковість і фактор "бета" (для акцій) — базові підходи, що може застосувати індивідуальний інвестор;

в) цінувати співвідношення "ризик — прибутковість" кожного з альтернативних інвестиційних інструментів, щоб переконатися в тому, що очікувана прибутковість при даному рівні ризику прийнятна. Якщо інші інструменти інвестицій з рівновеликим чи нижчим рівнем ризику забезпечують рівну чи вищу прибутковість, складати гроші у спочатку відібраний інструмент не слід;

г) вибирати інвестиційні інструменти, що пропонують найвищу прибутковість при допустимому для інвестора рівні ризику.

Оскільки більшість інвесторів не схильні до ризику, вони скоріше придбають інструменти з нижчим ризиком, одержуючи нижчі інвестиційні доходи. Коли інвестори одержують найвищу прибутковість при прийнятному рівні ризику, це означає, що їм удалося здійснити "гарні інвестиції".

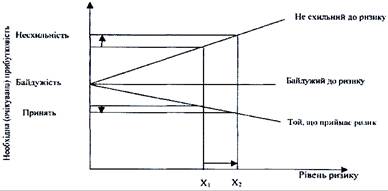

Інвестор, байдужний до ризику, не вимагає змін у прибутковості при даному збільшенні ризику, в той час як не схильний до ризику інвестор може вимагати зросту прибутковості при даному збільшенні ризику. Той же інвестор, який приймає ризик, готовий

Рис. 53. Функції ризикових переваг

поступитися частиною доходу при даному збільшенні ризику. Більшість інвесторів відносяться до другого типу.

Імовірно, найскладнішим етапом цього процесу є оцінювання ризику. На інвестиційне рішення впливатимуть, крім розумінь про ризик і прибутковість, такі фактори, як податки, ліквідність і склад портфеля.

Короткі висновки:

— доход може розглядатися як винагорода за інвестування. Загальний доход від інвестування включає потоковий доход і приріст капіталу (чи збиток);

— рівень прибутковості, забезпечуваний даним інвестиційним інструментом, залежить від внутрішніх характеристик, таких як тип інструмента, і зовнішніх сил, таких, як війна, дефіцит і т.п. Вплив інфляції на процентні ставки може значно впливати на інвестиційний доход;

— вартість грошей у часі — важлива концепція, яку варто враховувати при оцінюванні інвестиційних доходів. Альтернативна можливість одержати відсотки, що являють собою головний вид доходу особи, що робить заощадження, забезпечує основу використання концепції вартості грошей у часі в процесі зміни інвестиційних доходів;

— ризик — імовірність того, що фактичний інвестиційний доход буде відрізнятися від очікуваного. Між ризиком і доходом існує компроміс;

— для вимірювання ринкового ризику, пов'язаного з вкладенням у цінні папери, використовується фактор "бета". Модель оцінювання прибутковості активів, що може бути зображена графічно у вигляді кривої ринку цінних паперів, зіставляє ризик (виражений через "бету") і прибутковість. Модель відбиває зростання необхідної прибутковості за мірою зростання ризику;

— загалом кожному виду інвестиційних інструментів притаманні визначені характеристики "ризик — прибутковість". Більшість інвесторів не схильні до ризику, тобто в обмін на зростання ризику вони вимагають вищої прибутковості. Остаточне інвестиційне рішення приймається після зіставлення ризикових переваг інвестора з очікуваними даними про прибутковість і ризик, пов'язаний з конкретними інвестиціями.