2018-02-13

2018-02-13 532

532 Обратимся к матрице потерь. Если меры защиты от неблагоприятных явлений погоды постоянны и надежны, то S21= S11. Когда при прогнозе опасного явления выбирают стратегию защиты от него, а оно не происходит, называется ложной тревогой. В этом случае средства, затраченные на защиту, оказываются напрасными. Если потребитель верит прогнозу П2 благоприятной погоды и принимает решение не защищаться от неблагоприятных явлений погоды, а оно наступает, то для потребителя неизбежны потери, исчисляемые в L денежных единиц.(пропуск цели). Оптимальной считается такая стратегия, при которй эти потери минимальны. Введем понятие матрицы условных вероятностей при плучении разных текстов прогнозов (П1 и П2).Элементы матрицы условных вероятностей при текстах прогнозов опасного явления П1 и хорошей погоды П2 получаются, если элементы матрицы совместных вероятностей разделить на вероятности текстов прогнозов.

Обратимся к матрице потерь. Если меры защиты от неблагоприятных явлений погоды постоянны и надежны, то S21= S11. Когда при прогнозе опасного явления выбирают стратегию защиты от него, а оно не происходит, называется ложной тревогой. В этом случае средства, затраченные на защиту, оказываются напрасными. Если потребитель верит прогнозу П2 благоприятной погоды и принимает решение не защищаться от неблагоприятных явлений погоды, а оно наступает, то для потребителя неизбежны потери, исчисляемые в L денежных единиц.(пропуск цели). Оптимальной считается такая стратегия, при которй эти потери минимальны. Введем понятие матрицы условных вероятностей при плучении разных текстов прогнозов (П1 и П2).Элементы матрицы условных вероятностей при текстах прогнозов опасного явления П1 и хорошей погоды П2 получаются, если элементы матрицы совместных вероятностей разделить на вероятности текстов прогнозов.

Q11- усл вероятность существ опасного явления, когда оно спрогнозировано

Q21- услверостн ошибок перестраховки при тексте прогноза П1

Q12- усл вероятность ошибки риска при тексте прогноза П1

Q22- усл вероятность наступления хорошей погоды

При имеющейся матрице потерь

Потребитель имеет информацию для определения оптимальной стратегии в рамках байесовского подхода.

Потребитель остановился на решении d= d1 – потребитель доверяет прогнозу опасного явления, ожидает неблагоприятную погоду П=П1 и буде принимать защитные меры d1. Его средние потери при условии ( )равны:

)равны:

= R(d1/ П1)

= R(d1/ П1)

Если потребитель, получив прогноз П1, не доверяет ему и не принимает защитных мер (т. Е выбирает решение d2), то средние потери составят величину:

=R(d2/ П1)

=R(d2/ П1)

Если потребитель использует прогноз хорошей погоды (П2) и не принимает никаких мер (d2), то получим

= R(d1/ П2)

= R(d1/ П2)

Если потребитель доверяет прогнозу хорошей погоды (П2) и не принимает никаких мер (d2), то получим:

=R(d2/ П2)

=R(d2/ П2)

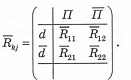

Обобщив можно записать следующую формулу:

На основании этих формул можно составить матрицу условных потерь

На основании этих формул можно составить матрицу условных потерь

R11 R22 – потери потребителя при стратегии полного доверия прогнозу, R21 R12- потери потребителя при полном пренебрежении прогнозом.С помощью выбранной стратегии потребитель стремится к тому, чтобы с учетом предстоящей погоды получить для себя максимальный хозяйственный выигрыш: иметь минимальные потери или максимальный доход