2018-02-14

2018-02-14 232

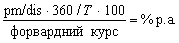

232Форвадний курс завжди вищий або нижчий за курс спот. Це свідчить про можливі витрати або дохід від форвардного покриття. Клієнт банку, котрий укладає угоду на купівлю валюти, що котирується на форвардному ринку з дисконтом, одержує дохід, а при купівлі валюти, що котирується з премією, — несе витрати. І навпаки: продаючи валюту, що котирується з дисконтом, клієнт отримує дохід, а валюту, яка котирується з премією, — несе витрати. Зрозуміло, що поняття витрат/доходів від форвардного покриття є лише умовним, адже в основі розрахунку форвардних пунктів лежить різниця процентних ставок, проте ці витрати/дохід можуть бути розраховані за такою формулою:

Процентні форварди.

Будь-яка депозитна операція в іноземній валюті пов’язана для банку не лише з валютним, а й з процентним ризиком. Звичайно, найпростіший варіант — залучення та розміщення однакової суми коштів в одній валюті на однаковий термін. Однак на практиці часто трапляється так, що терміни залучення та розміщення коштів не збігаються. У таких випадках потрібно, по-перше, проаналізувати та спрогнозувати можливість зміни процентних ставок у майбутньому, а по-друге, прийняти рішення про те, чи варто хеджувати ризик та який саме метод обрати.

Однією з можливих форм захисту від процентного ризику є угода форвард/форвард (forward/forward).

Уявімо, що в банку відкрита довга депозитна позиція на три місяці та коротка у тій самій валюті теж на три місяці. Таким чином, на перші три місяці позиція закрита, а на наступні три місяці банк має коротку депозитну позицію.

Валютні свопи

ВАЛЮТНИЙ СВОП (currency swap) – валютна операція за договором, умови якого передбачають купівлю (продаж, обмін) іноземної валюти зі зворотним її продажем (купівлею, обміном) на певну дату в майбутньому з фіксацією умов цих операцій (курсів, обсягів, дат валютування тощо) під час укладення договору. Виконання цієї операції здійснюється на другий робочий день після дня укладення договору.

Уповноважені банки мають право здійснювати операції купівлі-продажу іноземної валюти на умовах «своп» з Національним банком України. Національний банк України може здійснювати операції з купівлі-продажу іноземної валюти на умовах «своп» строком до 3-х місяців. Уповноважені банки мають право здійснювати між собою валютні операції на умовах «своп» з купівлі-продажу іноземної валюти та на міжнародному валютному ринку операції з обміну іноземної валюти на умовах «своп» у межах 1-ї групи Класифікатора іноземних валют. Валютні операції на умовах «своп», виконуються в строк, що не перевищує 365 календарних днів.

Процентні свопи

Процентним свопом називають угоду між двома партнерами щодо обміну процентними зобов'язаннями протягом певного періоду часу. Процентні свопи використовують для таких цілей:

1) залучення коштів за фіксованою ставкою, коли доступ на ринки облігацій неможливий. За умови достатньої кредитоспроможності компанія отримує кредит під плаваючу ставку, а потім з допомогою свопу обмінює її на фіксовану ставку. В результаті кошти залучаються компанією під фіксований процент;

2) залучення коштів за ставкою, нижчою від тієї, що склалась на даний момент на ринку облігацій або кредитному ринку. В результаті свопу позичальник з високою кредитоспроможністю залучає кошти за плаваючою ставкою, яка нижча від тієї, яку йому запропонували б банки. Позичальник з низькою кредитоспроможністю залучає кошти за фіксованою ставкою, яка, беручи до уваги його кредитоспроможність, навряд чи могла б бути можливою взагалі або була б вищою;

3) реструктуризації портфеля зобов'язань або активів без залучення нових коштів. У цьому випадку з допомогою свопів змінюється співвідношення між частками