2018-02-14

2018-02-14 2199

2199Монополия. Сущность, виды, понятие. Антимонопольная политика гос-ва, ее необходимость. Антимонопольное законодательство. Антимонопольные меры. Меры ответственности за нарушение антимонопольного законодательства. Недобросовестная конкуренция. Доминирующее положение хозяйствующего субъекта.

Как правило, используется троякое определение монополии, а именно монополия определяется:

• как такая рыночная структура или рыночная ситуация, когда имеется только один продавец какого-либо товара (при отсутствии заменителей этого товара) и множество покупателей (не случайно «монополия» в переводе с греческого дословно означает «один продаю»);

Монополии - это крупные хозяйственные объединения, находящиеся в частной собственности (индивидуальной, групповой или акционерной) и осуществляющие власть над отраслями, рынками и макроэкономикой в целом с целью установления монопольно высоких цен и извлечения монопольных прибылей.

Монополия - это такое явление, при котором в отрасли господствует только одна фирма и где границы фирмы и отрасли совпадают.

Монополия обладает возможностью контролировать цену на производимый ею товар.

Итак, можно привести следующие признаки монополии

:

) Монополистический рынок представлен одним продавцом и множеством покупателей.

) Производимая продукция является уникальной (то есть отсутствуют товары-заменители).

) Вход новых фирм на рынок фактически невозможен из-за барьеров. Могут быть разные причины существования таких барьеров, к примеру:

• Крупные размеры предприятий и экономия от масштабов производств.

• Система лицензий на выполнение отдельных типов работ, избранно выдаваемых государством.

• Монопольное право собственности на использование определённых ресурсов, связанное с производством редкого блага (к примеру, бриллиантов).

• При естественной монополии значение имеют сами условия производства и характер блага.

• Нечестная конкуренция, то есть воздействие на покупателей нечестными по отношению к конкуренту способами за счёт большого бюджета и масштабов предприятия в целом.

) Сложность в получении полной информации обо всём рынке.

Существует три вида монополии

: закрытая, естественная и открытая.

Закрытая монополия

- это монополия, защищённая от конкуренции юридическими ограничениями, патентной защитой, институтом авторских прав и т. д. Примером может служить монополия почтовой службы США на доставку почты первым классом.

возникает в отрасли, в которой долгосрочные средние издержки достигают минимума только тогда, когда одна фирма обслуживает весь рынок целиком. В такой отрасли минимальный эффективный масштаб производства близок к количеству или даже превосходит то, на которое рынок предъявляет спрос по любой цене, достаточной для покрытия издержек производства. В данной ситуации разделение выпуска между двумя или большим количеством фирм приведёт к тому, что масштабы производства будут неэффективно малы. С естественными монополиями, в основе которых лежит экономия на масштабах производства, тесно связаны монополии, базирующиеся на владении уникальными природными ресурсами, о чём говорилось ранее.

Открытая монополия

- это монополия, при которой одна фирма (по крайней мере, на определённый срок) является единственным поставщиком продукции, но не имеет специальной юридической защиты от конкуренции. Примером таких фирм можно считать фирмы, впервые вышедшие на рынок с новой продукцией.

Основные признаки монополизации: ограничение конкуренции; дискриминация потребителя; искусственное завышение цен; снижение выпуска продукции.

Экономическое содержание монополии – это власть поставщика товара (услуги) над условиями его сбыта.

Антимонопольная деятельность государства предполагает:

1. запрет ограничивать свободу конкуренции;

2. государственно-властные меры, препятствующие захвату отдельными организациями доминирующего положения на рынке;

3. поддержку предпринимательства путём осуществления мер по стимулированию увеличения объектов производства дефицитной продукции, способствующих насыщению рынка дефицитными продуктами и услугами.

Целями антимонопольной деятельности государства являются:

- насыщение рынка продуктами и услугами, ликвидация дефицита;

- развитие конкуренции, пресечение недобросовестной конкуренции и формирование тем самым цивилизованных рыночных отношений;

- ограничение и пресечение деятельности сложившихся монополий, недопущение образования новых;

- борьба с нарушениями закона, препятствующими развитию нормального рынка, в том числе борьба с коррупцией;

- поддержка новых и, прежде всего, негосударственных экономических структур;

Государственное регулирование деятельности естественных монополий включает: целевое регулирование (в том числе тарифов на электрическую и тепловую энергию); определение потребителей для обязательного обслуживания; установление минимального уровня их обеспечения в соответствии с украинским законодательством.

В каждой стране антимонопольное законодательство имеет свою специфику, но выделяются общие для всех положения: контроль за слиянием компаний; запрещение соглашений и сговоров предпринимателей (картелей); пресечение недобросовестной конкуренции.

АНТИМОНОПОЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО

совокупность нормативных актов (правовых норм), регулирующих деятельность хозяйствующих субъектов, направленных на создание, развитие, поддержание конкурентной среды, предупреждение, пресечениеантиконкурентной практики. В современном мире А.з. и проводимая на его основе антимонопольная политикаявляются одним из важнейших средств государственного регулирования экономики, в силу чего А.з. признается самостоятельной отраслью законодательства. Эта отрасль является комплексной: имея в основенормы административного права, А.з. включает также конституционные, гражданско-правовые, уголовно-правовые нормы.

А.з. основывается на концепции достижения наивысшего благосостояния граждан в результатепредоставления хозяйствующим субъектам возможности свободно обмениваться производимыми имитоварами и услугами на конкурентном рынке, который выступает универсальным регулятором общественногопроизводства. Основные цели А.з. подавляющего числа государств: защита и поощрение конкуренции, контроль над хозяйствующими субъектами, занимающими доминирующее положение на рынке, контроль запроцессом концентрации производства и капитала,контроль над ценообразованием. содействие мелкому исреднему предпринимательству и защита его интересов, защита интересов потребителей. В некоторыхгосударствах в А.з. включают правовые нормы о пресечении недобросовестной конкуренции, направленныепротив нечестных методов конкурентной борьбы на рынках.Законодательные акты, содержащиеодновременно нормы о пресечении недобросовестной конкуренции и монополистической деятельности. характерны для государств с переходной экономической системой. Для государств, региональныхобъединений, где источником права являются также судебные решения, характерно принятие более широкойконцепции антимонопольного права (картельное право ЕС, антитрестовское право США и др.). А.з., какправило, является общенациональным.

Основная категория А.з. - доминирующее положение (монопольная сила) хозяйствующего субъекта насоответствующем (релевантном)товарном рынке.

А.з. не устанавливает запрет хозяйствующему субъекту завоевать это положение, однако и не допускаетзлоупотребления им. Оценка того, занимает ли хозяйствующий субъект доминирующее положение, основывается на определении релевантного товарного рынка, который характеризуется границами, объемом исубъективным составом.

В РФ А.з. появилось только с началом перехода к рыночной экономике, когда конкуренция была признанаблагом для общества. Одним из первых в системе законодательных актов, опосреду-ющих кореннуюэкономическую реформу, проводимую РФ с начала 90-х гг., был Закон РФ от 22 марта 1991 г. № 948-1 "Оконкуренции и ограничении монополистической деятельности на товарных рынках" (далее - Закон оконкуренции). Целями введения в действие Закона были: создание конкурентной среды в экономике, предупреждение, ограничение и пресечение монополистической деятельности и недобросовестнойконкуренции на товарных рынках. Названный Закон был принят за несколько месяцев до Закона РФ оприватизации предприятий, тем самым установив правовые основы для действия приватизируемых и вновьобразуемых предприятий в условиях конкурентной среды.

Экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию, недопускается (ст. 34 Конституции РФ). Конституция

РФ вместе с Законом о конкуренции,издаваемыми в соответствии с ним ФЗ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ и образует А.з. РФ в его современном виде, котороеявляется федеральным (ст. 71 Конституции РФ). Основные особенное-\' ти А.з. РФ состоят в том, что оносодержит нормы о пресечении недобросовестной конкуренции, а положения о запретах адресованы не толькочастным лицам, но и органам исполнительной власти. Выявлены характер, специфика противоречащихА.з. действий (бездействия)хозяйствующих субъектов или органов исполнительной власти, направленных нанедопущение, ограничение или устранение конкуренции...

Законом запрещены действия хозяйствующего субъекта, занимающего доминирующее положение на рынке, которые имеют или могут иметь своим результатом существенное ограничение конкуренции и (или) ущемление интересов других хозяйствующих субъектов или физических лиц. Приводится открытый переченьтаких действий.

Запрещаются и в установленном порядке признаются недействительными (полностью или частично) заключенные в любой форме соглашения (согласованные действия) конкурирующих хозяйствующихсубъектов(потенциальных конкурентов), занимающих в совокупности доминирующее положение, еслитаковые соглашения (согласованные действия) имеют или могут иметь своим результатом существенноеограничение конкуренции. Лишь в исключительных случаях названные соглашения (согласованные действия) могут быть признаны правомерными, если хозяйствующие субъекты докажут, что положительный эффект отих действий, в том числе в социально-экономической сфере, превысит негативные последствия длярассматриваемого товарного рынка. В Законе о конкуренции приводится перечень соглашений, которые посвоей сути нарушают положения А.з. и на которые не распространяются названные изъятия.

К монополистическим действиям органов власти и управления относятся принимаемые ими акты и действия, которые ограничивают самостоятельность хозяйствующих субъектов, создают дискриминирующие или, напротив, благоприятствующие условия для отдельных хозяйствующих субъектов. Запрещается:а)образование органов исполнительной власти РФ, субъектов РФ и местного самоуправления с цельюмонополизации производства или реализации товаров; б) наделение названных органов

полномочиями, осуществление которых имеет либо может иметь своим результатом ограничениеконкуренции;в) совмещение функций указанных органов с функциями хозяйствующих субъектов;

г) наделение последних функциями названных органов.

Запрещаются и в установленном порядке признаются недействительными согласованные монополистическиедействия органов исполнительной власти РФ, субъектов РФ, муниципальных образований (между собой либос хозяйствующим субъектом), когда они имеют либо могут иметь своим результатом ограничение конкуренциии (или) ущемление интересов хозяйствующих субъектов или граждан.

Государственная политика по содействию развитию товарных рынков и конкуренции, предупреждению, ограничению и пресечению монополистической деятельности и недобросовестной конкуренции проводитсяфедеральным антимонопольным органом, положение о котором утверждается Президентом РФ. Федеральныйантимонопольный орган - МАП РФ осуществляет контроль за соблюдением антимонопольных требований присоздании, реорганизации и ликвидации хозяйствующих субъектов и за приобретением акций (долей) с правомголоса в уставном капитале хозяйственных обществ, которое может привести к доминирующему положениюна рынках РФ хозяйствующих субъектов либо к ограничению конкуренции. Для осуществления своихполномочий МАП РФ вправе создавать собственные территориальные органы и наделять их полномочиями впределах своей компетенции.

За нарушение А.з. предусмотрена гражданско-правовая, административная и уголовная ответственность.Всамом Законе о конкуренции установлена система административных штрафов, налагаемых за нарушениеА.з. на должностных лиц исполнительных органов государственной власти и местногосамоуправления.коммерческие и некоммерческие организации и их руководителей, индивидуальныхпредпринимателей. Уголовная ответственность за монополистические действия и ограничение конкуренциипредусмотрена в ст. 178 У К.

Особым разделом А.з. является законодательство о естественных монополиях.

Меры антимонопольного регулирования в зависимости от складывающейся на рынке ситуации могут быть чрезвычайными или повседневными, запретительными или ограничительными, поощрительными и другими. Основные меры антимонопольного регулирования:

1. Изучение рынка. Определение индекса Герфинделя, который показывает концентрацию рынка и степень власти над ценой. Оценивается доля фирмы на рынке (доля в общем объеме продаж в % = S), определяется количество фирм в отрасли; Показатель каждой фирмы возводится в квадрат и все эти данные суммируются. Если общий показатель меньше 20%, значит монополии нет. Для России этот показатель меньше 36%. Если индекс Герфинделя больше 60% - наличие монополии.

2. Используется дифференцированный подход. Остается только то, что выгодно, т.е. естественные монополии.

3. Жесткий контроль за процессом слияния методом административного контроля цены и качества.

4. Сочетание антимонопольной политики правовых норм и организационного механизма через комитеты приватизации и антимонопольные комиссии.

5. Демонополизация и либерализация цен.

6. Развитие и укрепление рыночной структуры, которая может противостоять монополии: снижение таможенных пошлин, поддержка малых предприятий, упрощение лицензирования.

7. Разгосударствление – денационализация, приватизация, снижение бюджетных дотаций, отмена льгот.

8. Принятие специального закона «об ограничении монополистической деятельности на товарных ранках».

За виновные противоправные деяния, нарушающие антимонопольное законодательство, субъекты антимонопольного воздействия несут юридическую ответственность. За такие нарушения предусмотрено три вида ответственности: гражданско-правовая, административная, уголовная.

Гражданско-правовая ответственность реализуется путем взыскания убытков, причиненных противоправными действиями (бездействием) как хозяйствующих субъектов, так и органов исполнительной власти и местного самоуправления и их должностных лиц. Выражается в требовании возмещения ущерба, убытков, упущенной выгоды потерпевшему лицу.

Особенностью гражданско-правовой ответственности в отличие от публично-правовой является ее компенсационный характер. Гражданско-правовая ответственность реализуется в целях компенсировать потерпевшему убытки, наступившие вследствие незаконного поведения лиц, нарушающих конкурентное законодательство. Применение к нарушителям конкурентного законодательства мер уголовно-правовой, административно-правовой и иной публично-правовой ответственности уполномоченными органами власти, в том числе антимонопольным органом, не лишает потерпевшее лицо права требовать от лица, совершившего незаконные антиконкурентные действия, повлекшие убытки, возмещения таких убытков в порядке гражданско-правовой ответственности. Как отмечается в п. 9 постановления Пленума Высшего Арбитражного Суда РФ от 30 июня 2008 г. № 30 «О некоторых вопросах, возникающих в связи с применением арбитражными судами антимонопольного законодательства», как привлечение нарушителя антимонопольного законодательства к административной ответственности, так и взыскание с него в федеральный бюджет полученного дохода не лишают потерпевших от нарушения антимонопольного законодательства права на обращение с требованием овозмещении убытков, понесенных вследствие такого нарушения. Данный принцип, реализуемый в антимонопольной практике различных государств мира и сформулированный в указанном постановлении Пленума ВАС РФ, имеет важное значение для обеспечения прав и законных интересов лиц, потерпевших от тех или иных незаконных действий нарушителей норм конкурентного права, поскольку, если публичная ответственность возлагается прежде всего в целях защиты публичного порядка и публичного интереса, то непосредственная защита имущественных интересов частного лица – возмещение понесенного им ущерба – возможна именно и только в порядке реализации гражданско-правовой ответственности в судебном порядке.

Меры административной ответственности установлены Кодексом РФ об административных правонарушениях. В частности, ст. 19.8 предусматривает ответственность за непредставление ходатайств, заявлений, сведений (информации) в антимонопольный орган, в орган регулирования естественных монополий, а ст. 19.5 - за невыполнение в срок законного предписания этих органов и должностных лиц.

В соответствии со статьей 14.31 КоАП РФ за совершение занимающим доминирующее положение на товарном рынке хозяйствующим субъектом действий, признаваемых злоупотреблением доминирующим положением и недопустимых в соответствии с антимонопольным законодательством РФ, если эти действия не содержат уголовно наказуемое деяние, Согласно статье 14.32 КоАП РФ заключение хозяйствующим субъектом ограничивающего конкуренцию и недопустимого в соответствии с антимонопольным законодательством РФ соглашения или осуществление хозяйствующимсубъектом ограничивающих конкуренцию и недопустимых в соответствии с антимонопольным законодательством РФ согласованных действий влечет за собой наложение административного штрафа на должностных лиц в размере от 170 до 200 МРОТ либо дисквалификацию на срок до трех лет, а на юридических лиц - от одной сотой до пятнадцати сотых размера суммы выручки правонарушителя от реализации товара (работы, услуги), на рынке которого совершено правонарушение.

Указанная статья снабжена примечанием, согласно которому предполагаемый правонарушитель может быть освобожден от административной ответственности за данное правонарушение. Так, лицо, добровольно заявившее в федеральный антимонопольный орган (в настоящее время - Федеральная антимонопольная служба), его территориальный орган о заключении им ограничивающего конкуренцию и недопустимого в соответствии с антимонопольным законодательством РФ соглашения или об осуществлении ограничивающих конкуренцию и недопустимых в соответствии с антимонопольным законодательством РФ согласованных действий, отказавшееся от участия или дальнейшего участия в таком соглашении либо от осуществления или дальнейшегоосуществления таких согласованных действий и предоставившее имеющиеся у него сведения (информацию) в целях установления факта такого соглашения или таких согласованных действий, освобождается от административной ответственности за административное правонарушение, предусмотренное настоящей статьей.

В статье 14.33 КоАП РФ установлены административные санкции за совершение недобросовестной конкуренции.

Включение в КоАП РФ статьи 14.33 о недобросовестной конкуренции повлекло за собой изменение нескольких статей Кодекса, выразившееся в дополнении некоторых положений этих статей ссылками на части 1 и 2 ст. 14.33. Сделано это в целях разграничения сфер действия статьей 14.33, 7.12 ("Нарушение авторских и смежных прав, изобретательских и патентных прав"), 13.14 ("Ограничение информации с ограниченным доступом") и 14.7 ("Обман потребителей").

В статье 19.5 КоАП РФ предусмотрены последствия невыполнения в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль).

Недобросовестная конкуренция — нарушение общепринятых правил и норм конкуренции. При этом нарушаются законы и неписаные правила. Кроме того нарушается Конституция РФ, где в статье 34, пункт 2 сказано: «Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию»

Ст. 4 Федерального закона от 26.07.2006 №135-ФЗ "О защите конкуренции" трактует это понятие как: любые действия хозяйствующих субъектов (группы лиц), которые направлены на получение преимуществ при осуществлении предпринимательской деятельности, противоречат законодательству Российской Федерации, обычаям делового оборота, требованиям добропорядочности, разумности и справедливости и причинили или могут причинить убытки другим хозяйствующим субъектам — конкурентам либо нанесли или могут нанести вред их деловой репутации.

Формы недобросовестной конкуренции установлены ст. 14 указанного выше закона. Это:  распространение ложных, неточных или искажённых сведений, способных

распространение ложных, неточных или искажённых сведений, способных

причинить убытки другому хозяйствующему субъекту либо нанести ущерб его деловой репутации;

введение потребителей в заблуждение относительно характера, способа и места изготовления, потребительских свойств, качества товара;

некорректное сравнение хозяйствующим субъектом производимых или реализуемых им товаров с товарами других хозяйствующих субъектов;

продажа товара с незаконным использованием результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполнения работ, услуг;

получение, использование, разглашение научно-технической, производственной или торговой информации, в том числе коммерческой тайны, без согласия её владельца.

Во многих странах официально запрещён демпинг, тайный сговор на торгах и создание тайных картелей, ложная информация и реклама и другие методы недобросовестной конкуренции.

В России существует специфический термин «административный ресурс», часто используемый в конкурентной борьбе. Под этим обычно понимается нарушение государственными должностными лицами своих полномочий, то есть коррупция.

Также к недобросовестной конкуренции часто относят так называемый vendor lock-in, то есть практику, при которой поставщик каких-либо продуктов или сервисов создаёт потребителю препятствия к смене поставщика или взаимодействию с продуктами других поставщиков. К ответственности поставщиков, использующих эту практику привлекают нечасто. Один из известных случаев — судебный процесс Еврокомиссии против корпорации Microsoft/.

Формы недобросовестной конкуренции

Промышленный шпионаж — форма недобросовестной конкуренции, при которой осуществляется незаконное получение, использование, разглашение информации, составляющей коммерческую, служебную или иную охраняемую законом тайну с целью получения преимуществ при осуществлении предпринимательской деятельности, а равно получения материальной выгоды.

Основное предназначение промышленного шпионажа — экономия средств и времени, которые требуется затратить, чтобы догнать конкурента, занимающего лидирующее положение, либо не допустить в будущем отставания от конкурента, если тот разработал или разрабатывает новую перспективную технологию, а также чтобы выйти на новые для предприятия рынки.

Это справедливо и в отношении межгосударственной конкуренции, где к вопросам экономической конкурентоспособности добавляются и вопросы национальной безопасности.

Основное отличие промышленного шпионажа от конкурентной разведки в том, что промышленный шпионаж нарушает нормы законодательства, прежде всего, уголовного, тогда как конкурентная разведка этого делать не может.

Промышленный шпионаж остаётся и будет оставаться мощным инструментом государственных разведок, предназначение которых — прямое нарушение законов иностранных государств в интересах и по поручению своей страны.

На уровне предприятий в последнее время всё чаще делается выбор в пользу конкурентной разведки, т. к. предприятие не имеет полномочий государственных разведок, поэтому в случае провала операции промышленного шпионажа рискует быть привлеченным к уголовной ответственности, а также понести репутационные риски.

По мнению ряда исследователей, во многих случаях предприятия малого и среднего бизнеса к промышленному шпионажу прибегают потому, что не обучены методам конкурентной разведки, а зачастую и вообще не знают об их существовании. В ситуации, когда необходимость выживания или повышения конкурентоспособности существует объективно, а о наличии законных методов достижения результата предприятие не информировано, часть компаний встает на путь промышленного шпионажа. В связи с этим, общества профессионалов конкурентной разведки всего мира включают в свои задачи просветительские функции.

Дискредитация (от фр. discréditer «подрывать доверие») — умышленные действия, направленные на подрыв авторитета, имиджа и доверия.

Недобросовестная (вредоносная) налоговая конкуренция (налоговый демпинг) (англ. The Harmful Tax Competition, фр. La concurrence fiscale dommageable) — юридический термин, применяемый национальными и международными регулирующими органами для характеристики налоговой политики государств, относящихся к оффшорным юрисдикциям. Именно с обвинения во «вредоносной налоговой политике» началась кампания Организация экономического сотрудничества и развития (ОЭСР) против оффшорных юрисдикций в рамках борьбы с уклонением от уплаты налогов.

Хозяйствующий субъект - коммерческая организация, некоммерческая организация, осуществляющая деятельность, приносящую ей доход, индивидуальный предприниматель, иное физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя, но осуществляющее профессиональную деятельность, приносящую доход, в соответствии с федеральными законами на основании государственной регистрации и (или) лицензии, а также в силу членства в саморегулируемой организации (ст. 4 Федерального закона от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции").

Ст. 5 Федерального закона от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции" дает легальное определение доминирующего положения.

Доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее возможность

·

· оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или)

· устранять с этого товарного рынка других хозяйствующих субъектов, и (или)

· затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

Признаки доминирующего положения хозяйствующего субъекта (за исключением финансовой организации):

1.

1. доля которого на рынке определенного товара превышает 50%, если только при рассмотрении дела о нарушении антимонопольного законодательства или при осуществлении государственного контроля за экономической концентрацией не будет установлено, что, несмотря на превышение указанной величины, положение хозяйствующего субъекта на товарном рынке не является доминирующим;

2. доля которого на рынке определенного товара составляет менее чем 50%, если доминирующее положение такого хозяйствующего субъекта установлено антимонопольным органом исходя из неизменной или подверженной малозначительным изменениям доли хозяйствующего субъекта на товарном рынке, относительного размера долей на этом товарном рынке, принадлежащих конкурентам, возможности доступа на этот товарный рынок новых конкурентов либо исходя из иных критериев, характеризующих товарный рынок.

Не может быть признано доминирующим положение хозяйствующего субъекта (за исключением финансовой организации), доля которого на рынке определенного товара не превышает 35%, за исключением указанных в частях 3, 6 и 6.1 ст. 5 случаев.

Доминирующим признается положение хозяйствующего субъекта - субъекта естественной монополии на товарном рынке, находящемся в состоянии естественной монополии. По результатам проведенного антимонопольным органом анализа состояния конкуренции доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет менее чем 35% и превышает доли других хозяйствующих субъектов на соответствующем товарном рынке, но который может оказывать решающее влияние на общие условия обращения товара на товарном рынке, если при этом в совокупности соблюдаются следующие условия:

1.

1. хозяйствующий субъект имеет возможность в одностороннем порядке определять уровень цены товара и оказывать решающее влияние на общие условия реализации товара на соответствующем товарном рынке;

2. доступ на соответствующий товарный рынок новых конкурентов затруднен, в том числе вследствие наличия экономических, технологических, административных или иных ограничений;

3. реализуемый или приобретаемый хозяйствующим субъектом товар не может быть заменен другим товаром при потреблении (в том числе при потреблении в производственных целях);

4. изменение цены товара не обусловливает соответствующее такому изменению снижение спроса на товар.

Бюджетное регулирование национальной экономики. Экономическая роль бюджетных отношений. Понятие бюджета, уровни бюджетного регулирования. Функции государственного бюджета. Механизмы бюджетного регулирования.

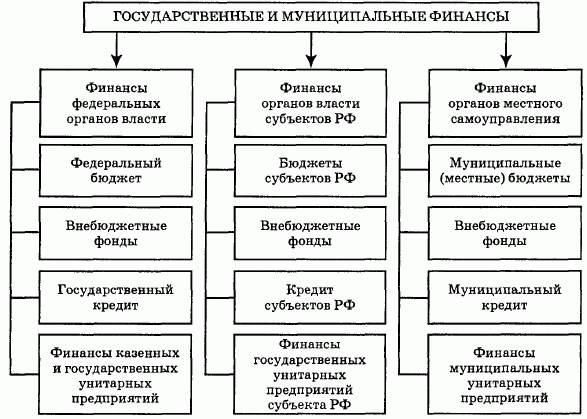

Важнейшим звеном финансовой системы национальной экономики являются государственные и муниципальные финансы, обеспечивающие органы государственной власти и местного самоуправления денежными средствами для выполнения функций, предусмотренных Конституцией и другими законодательными актами РФ. Иными словами, сущность государственных и муниципальных финансов состоит в том, что они охватывают ту часть денежных отношений по поводу распределения и перераспределения стоимости валового внутреннего продукта, которая в установленном размере аккумулируется в руках органов государственной власти и местного самоуправления.

Поскольку национальная экономическая система России функционирует в рамках федеративного государства, то выделяются три уровня финансовой (бюджетной) системы: первый уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень — бюджеты субъектов Российской Федерации (89) и бюджеты территориальных государственных внебюджетных фондов; третий уровень — местные бюджеты. Государственные финансы имеют двухуровневую структуру, а муниципальные являются низовым звеном. Они выделены в самостоятельный структурный уровень, так как по Конституции РФ местное самоуправление отделено от государственной системы управления.

Общность трехуровневой системы государственных и муниципальных финансов заключается в единстве законодательных основ, доходных источников и направлений расходования, а также в тесном взаимодействии государственных и местных органов власти при распределении функций и компетенций, достижении сбалансированности доходов с расходами.

Финансы каждого уровня власти включают бюджет, внебюджетные фонды, кредиты и финансы казенных, государственных и муниципальных унитарных предприятий, действующих на правах полного хозяйственного ведения или оперативного управления имуществом (рис. 14.1).

Доходы бюджета и внебюджетных фондов формируются за счет налоговых платежей и страховых взносов предприятий и работающего населения, включая обязательные социальные отчисления. В настоящее время страховые взносы в социальные внебюджетные фонды трансформируются в единый социальный налог.

В структуре государственных и муниципальных финансов федеративного государства главным элементом выступают взаимосвязанные бюджеты трех уровней — федерального, регионального (субъекта РФ), местного. Эти взаимосвязи, или межбюджетные отношения, обусловлены недостаточностью региональных бюджетов для финансового обеспечения функций, осуществляемых субъектом РФ на подведомственной территории. На стадии разработки проектов прогнозируемый у региональных органов недостаток средств в определенной мере закладывается в федеральный бюджет и восполняется в форме трансфертов, субвенций, дотаций.

Межбюджетные взаимоотношения по достижению сбалансированности бюджетов всех уровней носят, как правило, односторонний характер: от федерального уровня к региональному (субъекту РФ) и далее — к местному (муниципальному). Подобная схема взаимоотношений характерна для большинства государств мира федеративного и унитарного типа.

Важным элементом в системе государственных и муниципальных финансов выступают государственные внебюджетные фонды. К ним относятся фонды социального назначения (Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ (ГФЗН), Федеральный (ФОМС) и территориальные фонды обязательного медицинского страхования (ТОМС) и специального назначения (Дорожный, Фонд воспроизводства минерально-сырьевой базы, Экологический и т. д.). Их главная цель — гарантировать целевое использование денежных средств, формируемых главным образом за счет целевых обязательных отчислений. В настоящее время внебюджетные специализированные фонды, прежде всего Дорожный фонд и Фонд воспроизводства минерально-сырьевой базы, которые строились по территориальному принципу, трансформируются в региональный бюджет.

На региональном и местном уровнях действуют внебюджетные фонды, имеющие целевой или всеобщий (обезличенный) характер. Так, в целях мобилизации внебюджетных форм инвестирования жилищной сферы решением законодательного (представительного) органа субъекта РФ или органа местного самоуправления создаются региональный или местный внебюджетные фонды развития жилищного строительства. В них аккумулируются добровольные взносы предприятий и граждан на жилищное строительство, целевые кредиты под гарантии органа исполнительной власти субъекта РФ или органа местного самоуправления (в пределах их компетенции), дивиденды, получаемые от операций с ценными бумагами, приобретенными на временно свободные средства, другие доходные источники.

Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

Кроме основного, так называемого регулярного бюджетного фонда в России существует «второй» бюджет государства, охватывающий внебюджетные фонды социального и другого назначения (табл. 14.1).

Специфика бюджетных отношений как части финансовых отношений, складывающихся между государством и юридическими и физическими лицами, состоит в том, что они:

во-первых, возникают в распределительном процессе, непременным участником которого является государство, будучи при этом одновременно и прямым участником воспроизводственного процесса;

во-вторых, они связаны с формированием и использованием централизованных фондов денежных средств, предназначенных для удовлетворения общегосударственных потребностей, понимаемых не как потребности чиновничьего аппарата государственной власти, а как потребности граждан и хозяйствующих субъектов в государственных услугах.

Таким образом, бюджетные отношения^ которые формируют бюджетную политику государства (а не наоборот), строятся прежде всего на заинтересованности граждан и хозяйствующих субъектов в получении от государства тех или иных услуг, которые они, по существу, уже оплатили как участники распределения национального дохода посредством передачи государству части доходов в виде налогов и других обязательных платежей. Но при этом и государство, и его граждане в равной мере заинтересованы и в макроэкономической стабилизации, и в экономическом росте воспроизводственного потенциала всего общества.

Экономическая сущность государственного бюджета реализуется через три основные его функции: бюджетного регулирования, контрольную и фискальную.

Содержание функции бюджетного регулирования характеризуется процессами распределения и перераспределения финансовых ресурсов между различными уровнями государственной власти, всеми субъектами бюджетных отношений и разными подразделениями общественного производства.

Таким образом, бюджетное регулирование — это организованная система управления бюджетным устройством государства.

При этом под бюджетным устройством понимается организация взаимосвязи между звеньями бюджетной системы и участниками бюджетного процесса, основанная на правовых нормах.

Бюджетное устройство включает: структуру бюджетной системы; принципы построения бюджетной системы, бюджетов и организации бюджетного процесса.

Следовательно, бюджетное регулирование должно обеспечивать достаточно устойчивое динамическое равновесие не только самой бюджетной системы как составной части финансовой системы государства, но и своей системы конкурентного рыночного равновесия.

Таким образом, содержание функции бюджетного регулирования реализуется в процессе формирования доходных источников всех уровней бюджетной системы на всех стадиях бюджетного процесса и их использования для проведения экономической политики государства, ориентированной на обеспечение макроэкономической стабильности и рост общественного воспроизводства. Аккумулированные в бюджетной системе финансовые ресурсы посредством налоговых и других обязательных платежей хозяйствующих субъектов и граждан, затем в соответствии с проводимой государством социальной и инвестиционной политикой перераспределяются как в сферы материального производства, имеющие приоритетное значение для экономики страны, так и в сферу нематериального производства, находящуюся на содержании бюджета.

Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет – это движение денежных средств через фонд, средства всегда находятся в определенной динамике. Это выраженный в правовой форме финансовый план (показатели, фиксированные на определенный период времени). Бюджет состоит из доходов, расходов и источников финансирования дефицита.

Правовая форма бюджета – федеральные законы, законы субъектов, акты представительных ОМСУ (не устанавливается актами исполнительной власти).

В законе о федеральном бюджете была практика, по которой данный закон приостанавливает действие иных законов, в частности, регулирующих социальные права граждан (право доноров на бесплатный проезд). Данный закон не может приостанавливать действие предыдущих актов даже будучи более поздним законом (КС), так как он предназначен для обеспечения исполнения финансовых функций государства. Данный закон имеет особую природу.

Запрещается формирование средств бюджета в иных фондах, кроме фонда бюджета, так как идет речь об исполнении принятых обязательств (за нарушение может быть уголовная ответственность).

Консолидированный бюджет – это бюджет образования и всех бюджетов образований, находящихся на данной территории. Бюджетный кодекс не предполагает особой правовой формы консолидированного бюджета, нет обязанности принятия отдельного закона.

Консолидированный бюджет – это свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов ГВФ) без учета межбюджетных трансфертов между этими бюджетами.

Бюджетная система РФ – основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов ГВФ. Каждый бюджет функционирует самостоятельно, однако есть общие принципы функционирования бюджетной системы.

Состав бюджетной системы – федеральный бюджет и бюджеты ГВФ РФ (ПФР, ФСС, ФФОМС), бюджеты субъектов РФ и бюджеты территориальных ГВФ, местные бюджеты.

Местные бюджеты делятся на:

1. Бюджеты муниципальных районов, городских округов, бюджеты внутригородских муниципальных образований Москвы и Петербурга.

2. Бюджеты городских и сельских поселений (как их часть могут быть бюджеты отдельных населенных пунктов, не являющихся МО).

3. Бюджетное регулирование — это процесс распределения и перераспределения доходов и расходов между уровнями бюджетной системы и отдельными бюджетами.

4. Бюджетное регулирование решает следующие задачи:

5. 1) сбалансировать доходов и расходов бюджетов;

6. 2) заинтересовать местные органы власти в выполнении планов поступления общегосударственных доходов и налогов;

7. 3) стимулировать работу местных органов управления и самоуправления по изысканию резервов роста доходов бюджета.

8. Уровни бюджетного регулирования:

9. 1) республиканский: Министерство финансов регулирует доходы и расходы республиканского бюджета, а также бюджетов областей и г. Минска. Республиканский бюджет включает местные бюджеты: областной и районный.

10. 2) областной - областные финансовые управления регулируют доходы и расходы непосредственно областных бюджетов, а также бюджетов районов и городов;

11. 3) районный: районные финансовые управления регулируют доходы и расходы бюджетов первичного уровня, а также районных бюджетов, сельских, поселковых и бюджетов городов районного подчинения.

Функции государственного бюджета рф:

· Регулирует денежные потоки государства, укрепляет связи между центральной властью и субъектами федерации

· Легально контролирует действия правительства

· Несёт информацию о намерениях правительства участникам экономической деятельности

· Определяет параметры экономической политики и задает рамки возможных действий правительства

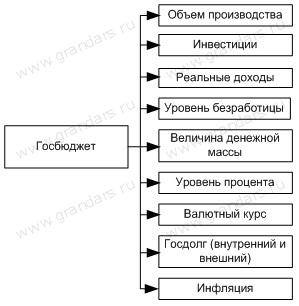

Государственный бюджет служит финансовой базой функционирования государства и осуществления им его функций. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей (рис. 1):

Функции государственного бюджета. Государственный бюджет выполняет следующие функции:

а) распределительную. Эта функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП.

б) стимулирующую. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы роста производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления. В этом и проявляется стимулирующая функция бюджета.

в) социальную. Эта функция состоит в аккумуляции средств в бюджете и использовании их на осуществление социальных программ, направленных на развитие здравоохранения, культуры, образования, поддержку малоимущих.

г) контрольную. Эта функция бюджета предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Механизм бюджетного регулирования.

Механизм бюджетного регулирования — это набор экономических методов, приемов, нормативов и правовых норм, действие которых нацелено на реализацию принципов бюджетного устройства страны и обеспечение их взаимосвязи и взаимодействия.

Это достигается путем закрепления определенного порядка движения финансовых потоков по уровням бюджетной системы государства (направления этих потоков, пропорций их распределения по уровням бюджетной системы, целевого назначения и т.д.) и организации экономических отношений, возникающих по этому поводу, что и составляет основу механизма бюджетного регулирования.

Через этот механизм осуществляется выполнение региональными органами власти и органами местного самоуправления своих представительных и исполнительских полномочий с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

Воздействуя на процессы формирования бюджетных отношений путем изменения принципов, методов, способов формирования бюджетных доходов и расходов, государство корректирует установленные бюджетные взаимосвязи, регулирует каналы прохождения и направления бюджетных потоков, уточняет пропорции распределения централизованных ресурсов и механизмы реализации их целевого назначения и таким образом обеспечивает управление бюджетным устройством страны.

Сказанное означает, что набор методов бюджетного регулирования не может быть произвольным, совокупность этих методов должна представлять собой стройную систему, ориентированную на поиск компромисса интересов всех участников бюджетного процесса в направлении решения главной задачи — роста экономического развития общества и благосостояния его граждан. Причем эта система экономических регуляторов должна быть достаточно жестко вписана в систему принципов построения самой бюджетной системы.

Бюджетная система Российской Федерации основана на принципах, взаимодействие и взаимообусловленность которых и формирует определенную модель бюджетного устройства страны и обеспечивает ее динамическое равновесие на всех стадиях бюджетного процесса.

Принципы — это целевые установки, определяющие вектор развития определенных отношений. Реализуется целевая направленность этих принципов посредством использования определенных экономических рычагов — методов бюджетного регулирования.

Механизм бюджетногорегулирования—это набор экономических методов, приемов, нормативов и правовых норм, действие которых нацелено на реализацию принципов бюджетного устройства страны и обеспечение их взаимосвязи и взаимодействия.

Это достигается путем закрепления определенного порядка движения финансовых потоков по уровням бюджетной системы государства (направления этих потоков, пропорций их распределения по уровням бюджетной системы, целевого назначения и т.д.) и организации экономических отношений, возникающих по этому поводу, что и составляет основу механизма бюджетного регулирования.

Через этот механизм осуществляется выполнение региональными органами власти и органами местного самоуправления своих представительных и исполнительских полномочий с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

Бюджетная система Российской Федерации основана на принципах, взаимодейётвие и взаимообусловленность которых и формирует определенную модель бюджетного устройства страны и обеспечивает ее динамическое равновесие на всех стадиях бюджетного процесса.

Принципы — это целевые установки, определяющие вектор развития определенных отношений. Реализуется целевая направленность этих принципов посредством использования определенных экономических рычагов — методов бюджетного регулирования.

Реализация принцип единства бюджетной системы Российской Федерации обеспечивается управлением государственным бюджетом через единую социально-экономическую, включая бюджетную и налоговую, политику государства. Это предполагает организацию взаимодействия бюджетов всех уровней с помощью следующих методов бюджетногорегулирования:

- определение в законодательном порядке методических основ построения бюджетов всех уровней на базе единой правовой формы построения бюджетов всех уровней и использования единой бюджетной классификации РФ;

- установление единых форм бюджетной документации и правил ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов;

- определение единых условий и правил организации бюджетного процесса, гарантирующих единый порядок применения санкций за нарушение бюджетного законодательства РФ, финансирования расходов бюджетов всех уровней бюджетной системы Российской Федерации.

Понятие инвестиций, классификация. Государственная инвестиционная политика. Объектыи формы инвестиционной деятельности, источники финансирования. Структура инвестиций, инвестиционная привлекательность.

Инвестиции – долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. В соответствии с законом Об инвестициях в РФ 1991г. под инвестициями понимают денежные средства; целевые банковские вклады; пай; акции и др. ценные бумаги; технологии; машины и оборудование; лицензии; кредиты; имущественные права; интеллектуальные ценности, вкладываемые в предпринимательские и другие виды деятельности с целью получения прибыли (дохода) и социального эффекта.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала. Средний период отдачи вложенного капитала в России составляет от 10 до 12 лет.

В системе обеспечения эффективного функционирования предприятия инвестиции играют важную роль. Осуществление инвестиций является важнейшим условием решения практически всех стратегических и значительной части текущих задач развития и обеспечения эффективной деятельности предприятия.

Инвестиции – это:

• главный источник формирования производственного потенциала;

• основной механизм реализации стратегических целей экономического развития;

• главный механизм оптимизации структуры активов;

• основной фактор формирования долгосрочной структуры капитала;

• важнейшее условие обеспечения роста рыночной стоимости предприятия;

• основной механизм обеспечения простого и расширенного воспроизводства;

• главный инструмент реализации инновационной политики;

• один из действенных механизмов решения задач социального развития предприятия.

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и финансовые. Реальные инвестиции — это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован как собственный так и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Финансовые или портфельные инвестиции — это вложение капитала в проекты, связанные с формированием портфеля ценных бумаг и других активов. В этом случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Инвестиционный портфель — это совокупность собранных воедино различных инвестиционных ценностей.

В практике планирования и учета долгосрочные реальные инвестиции могут группироваться по следующим признакам:

· по уровню централизации источников финансирования: централизованные (средства государственного бюджета), нецентрализованные (собственные средства предприятия, заемные и привлеченные финансовые ресурсы и др.);

· по технологической структуре (составу работ и затрат): на строительные и монтажные работы, приобретение всех видов оборудования, инструмента и инвентаря, прочие капитальные работы и затраты;

· по характеру воспроизводства основных фондов: новое строительство, расширение,

· реконструкция, техническое перевооружение;

· по способу выполнения работ: подрядным и хозяйственным способом;

· по назначению: производственного и непроизводственного назначения.

Государственная инвестиционная политика предусматривает создание реальной возможности и условий для инвестирования, активное участие государства в инвестиционном рынке, стимулирование его развития, взвешенное соотношение (соразмерность) политики протекционизма и либерализма. В документах Департамента инвестиционной политики Минэкономразвития России инвестиционная политика трактуется как «создание и поддержание такого предложения на рынке капитала, которое будет максимально удовлетворять потребности экономики в инвестициях определенного объема и структуры, устанавливаемых на основе заинтересованности субъектов хозяйственной деятельности в экономическом эффекте от данных инвестиций».

В экономической литературе встречаются аналогичные или несколько отличающиеся определения инвестиционной политики. Наиболее точно сущность термина дает следующее определение: инвестиционная политика - это «комплекс целенаправленных мероприятий, проводимых государством по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и реализации задач социального развития».

Основной целью инвестиционной политики государства является создание оптимальных условий для развития и ускорения инвестиционного процесса.

К задачам государственной инвестиционной политики можно отнести:

выбор и поддержку развития отдельных отраслей экономики;

· обеспечение сбалансированного развития отраслей хозяйства;

· обеспечение конкурентоспособности отечественной продукции и ускорение научно-технического прогресса;

· в поддержку развития экспортного производства;

· обеспечение обороноспособности и безопасности государства;

· реализацию социальных программ (развитие и поддержку здравоохранения, образования, культуры и спорта, жилищного и социального строительства);

· регулирование занятости;

· охрану окружающей среды, реализацию экологических программ и др.

При формировании и реализации инвестиционной политики необходимо руководствоваться принципами: системность, приоритетность, эффективность, контроль, целенаправленность, гибкость, комплексность; социальная, экологическая и экономической безопасность.

За годы перехода России к рыночным отношениям сформирована нормативно-правовая база регулирования инвестиционной деятельности, включающая пять уровней нормативных актов:

· Конституция Российской Федерации;

· кодексы Российской Федерации;

· федеральные законы;

· постановления Правительства России;

· региональные законодательные акты.

Основополагающими направлениями государственной инвестиционной политики являются:

· усиление государственной поддержки приоритетных направлений экономического развития;

· создание институционально-правовой и экономической среды, стимулирующей инвестиции в реальный сектор экономики;

· согласование инвестиционной политики федерального центра и регионов.

Важнейшие направления государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, отражены в упомянутом законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».