2018-02-14

2018-02-14 602

6022. Оценить значимость коэффициентов регрессии в множественной линейной модели можно при помощи:

А) коэффициента корреляции;

Б) коэффициента автокорреляции;

В) критерия Стьюдента;

Г) критерия Энгеля-Грангера;

Д) критерия Дарбина-Уотсона.

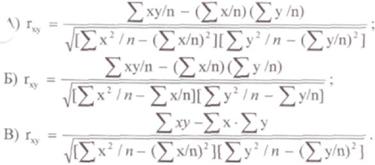

3. Парный линейный коэффициент корреляции определяется по формуле: (скорее А, чем В)

4. Степень усредненного влияния неучтенных факторов в рассматриваемой модели можно определить на основе:

А) парного линейного коэффициента корреляции; Б) частного коэффициента корреляции;

В) индекса корреляции;

Г) коэффициента детерминации;

Д) коэффициента регрессии;

Е) свободного члена уравнения регрессии (???);

Ж) нет правильного ответа.

5. Как вычисляется коэффициент эластичности для модели у=а+b lnx? (таблица)

6. Критерий Пирсона используется:

А) для оценки автокорреляции уровней;

Б) для оценки автокорреляции остатков;

В) для оценки мультиколлиниарности факторов;

Г) для оценки коинтеграциии.

7. Что характеризует t-критерий Стьюдента? Рассчитывается для оценки стат.значимости к-тов регрессии и к-та корреляции

8. Уравнение множественной регрессии в стандартизованном виде имеет вид:

Сила влияния какого фактора выше на результативный признак? (В)

9. Для двух видов продукции А и В модели зависимости удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

Определите, каким должен быть объем выпускаемой продукции, чтобы коэффициенты эластичности для продукции А и В были равны.

Вариант IX 1. Графическая модель параболы имеет вид: (Б)

|

|

2. Дисперсионный анализ уравнения парной регрессии проверяет:

а) значимость коэффициента корреляции;

б ) значимость уравнения регрессии;

в) значимость коэффициента регрессии;

г) значимость свободного члена уравнения регрессии;

д) нет правильного ответа.

3. Критерий Дарбина-Уотсона определяется:

А

|

|

4. Изложите алгоритм использования критерия Стьюдента для оценки коэффициента регрессии.

Выдвигается нулевая гипотеза о статистической незначимости к-та линейной регрессии, а затем эта гипотеза отвергается, если t рассч. Больше t табл., где число степеней свободы k1= n-k-1 и по заданому уровню значимости альфа.

5. Как вычисляется коэффициент парной линейной корреляции?

6. Уравнение множественной регрессии в стандартизованном виде имеет вид:  Сила влияния какого фактора выше на результативный признак? (В)

Сила влияния какого фактора выше на результативный признак? (В)

7. Коэффициенты частной корреляции позволяют:

а) выявить связь между одной и многими переменными;

б) выявить парную связь между переменными;

в) выявить чистую связь между переменными;