2018-02-14

2018-02-14 477

477Для нестационарных временных рядов, интегрированных первого порядка, модель, построенная по их первым разностям называется коинтеграционным соотношением по Энглу-Грэйнджеру.

Коинтеграционное соотношение по Энглу-Грэйнджеру строится с помощью традиционного МНК

Для построения модели коррекции ошибок необходимо как минимум, чтобы остатки построенной модели коинтеграции были стационарными и имели Гауссовское распределение

Тест Филлипса-Перрона используется для проверки нестационарности остатков модели коинтеграции в том случае, если для остатков характерна автокорреляция.

Для принятия решения о построении модели Бокса-Дженкинса ДРЛМД(1Д,0) необходимо, чтобы на коррелограмме первой разности нестационарного временного ряда функция ACF не выходила за пределы доверительного интервала, а функция PACF имела первый гвыступающий*лаг,

Для тестирования остатков авторегрессионной модели на наличие автокорреляции ^серийной корреляции) исследователю необходимо

Проанализировать коррелограмму остатков авторегрессионной модели

Проанализировать результаты ARCH теста для разного количества лагов

Проанализировать результаты теста Бреуша-Годфрея для разного количества лагов

Проанализировать значение статистики Дарбина -Уотсона DW

Проанализировать значения и доверительные вероятности статистики Льюнга-Бокса для разного количества лагов

Выберите истинные утверждения

Для принятия решения о построении модели Бокса-Дженкинса ARIMA'1,0,2) необходимо, чтобы на коррелограмме стационарного временного ряда функция PACF имела 'выступающий* первый лаг, а функция ACF -два первых «выступающих» лага.

Нестационарные временные ряды называются интегрированными

Для нестационарных временных рядов корректно применение традиционных методов построения регрессионных моделей в том случае, если они имеют одинаковый порядок интегрированности

Статистика Жака-Берра используется для тестирования принадлежности остатков регрессионной модели к стационарным временным рядам

Какой критерий, или статистика, используются для диагностики автокорреляции?

Фишера

Стьюдента

Бреуша-Годфрея

Рамсея

Дарбина-Уотсона

Н-статистика

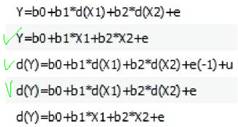

При моделировании регрессионных зависимостей макроэкономических показателей Y, XI и Х2, в ходе проверки временных рядов на нестационарность, было установлено, что все временные ряды являются нестационарными и интегрированными первого порядка. Выберите все возможные модели регрессионной зависимости для выбранных показателей.