2018-02-23

2018-02-23 315

3151. Понятие и виды НМА.

2. Учет движения НМА.

1вопрос:

НМА – объекты долгосрочного использования, не имеющие физической формы, но имеющие стоимостную оценку.

Учет НМА осуществляет в соответствии с «Инструкцией по бухгалтерскому учету НМА», утвержденной постановлением Министра финансов от 30.04.2012 г. №25.

Признаки НМА:

- Отсутствие материально вещественной формы;

- Использование более 12 месяцев;

- Способность приносить пользу организации;

- Высокая степень не определения относительно размеров, возможной в будущем, прибыли от использования.

Виды НМА:

- Патенты на изобретения, полезные модели, промышленные образцы;

- Лицензии;

- Товарные знаки и знаки обслуживания, полученные при приобретении предприятия как имущественного комплекса;

- Авторские права;

- Права пользования природными ресурсами;

- Ноу-хау;

- ПО и др.

Патент на изобретение – документ, выдаваемый компетентным органом, подтверждающий исключительное право на техническое решение, закрепляемое за собственником.

Лицензия – документ, выдаваемый компетентным органом и подтверждающий право заниматься определенным видом деятельности или использовать определенные объекты интеллектуальной собственности.

Право на товарный знак – право на размещение на своей продукции обозначения, позволяющее отличать его от аналогичных товаров других производителей.

Авторское право – право на издание, использование, демонстрацию произведений науки, литературы, искусства, как результатов творческой деятельности человека.

Право пользования природными ресурсами – исключительное право на хозяйственное или другое использование земельных участков и недр.

Ноу-хау – совокупность технических, коммерческих и других знаний, выраженных в технических документах, в производстве и коммерческих навыках, но не зарегистрированных в качестве объектов промышленной собственности.

ПО – совокупность системы обработки данных, необходимых для эксплуатации программ, приобретенных организацией и способных в течение определенного периода времени приносить доход.

2 вопрос:

Методы оценки НМА:

1. По первичной стоимости;

2. По переоцененной (восстановительной) стоимости;

3. По остаточной стоимости.

Способы поступления НМА:

1. Путем приобретения за плату;

2. В качестве вклада в уставный капитал;

3. В результате безвозмездной передачи сторонними юридическими и физическими лицами;

4. В результате создания на предприятии.

Поступление НМА за плату:

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Перечислены денежные средства поставщику | 60 | 51 |

| 2 | Поступление НМА: а) без НДС б) НДС | 08 18 | 60 60 |

| 3 | Отражение прочих затрат по преобразованию НМА | 08 08 08 08 08 | 76 10 70 68 69 |

| 4 | Оприходование НМА | 04 | 08 |

Поступление НМА в качестве вклада в уставный капитал:

Таблица – ЖРХО

| № | Содержание операции | Кор-ция счетов | |

| Д | К | ||

| 1 | Поступление НМА от учредителей по оценочной стоимости | 08.4 | 75 |

| 2 | Отражение прочих затрат по преобразованию НМА | 08.4 | 10, 70, 76, 69,68 |

| 3 | Оприходование НМА | 04 | 08.4 |

Безвозмездное поступление НМА:

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Поступление НМА безвозмездно: а) без НДС б) НДС | 08.4 18 | 98 98 |

| 2 | Отражение прочих затрат по поступлению НМА | 08.4 | 10, 69, 70, 76 |

| 3 | Оприходование НМА | 04 | 08.4 |

Амортизация НМА начисляется в соответствии с «Инструкцией о порядке начисления амортизации ОС и НМА» от 27.02.2009 г.

Методы начисления амортизации НМА:

1. Линейный;

2. Не линейный:

- Метод уменьшаемого остатка

- Прямой метод суммы чисел лет

- Обратный метод суммы чисел лет

3. Производительный.

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

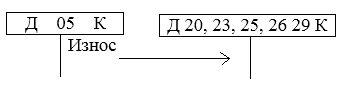

| 1 | Начисление амортизации НМА используемых: а) в основном производстве б) в вспомогательном производстве в) для общепроизводственных нужд г) для общехозяйственных нужд д) в обслуживаемых производствах и хозяйствах | 20 23 25 26 29 | 05 05 05 05 05 |

Выбытие НМА происходит в результате:

1. Продажа;

2. Списание;

3. В результате безвозмездной передачи;

4. Внесение в счет вклада в уставный капитал другого предприятия.

Продажа НМА:

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

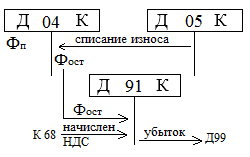

| 1 | Списание накопленного износа НМА | 05 | 04 |

| 2 | Списание Фост | 91 | 04 |

| 3 | Предъявление счета покупателю | 62 | 91 |

| 4 | Поступление выручки на расчетный счет | 51 | 62 |

| 5 | Начислен НДС из выручки | 91 | 68 |

| 6 | Определение финансового результата: а) прибыль б) убыток | 91 99 | 99 91 |

Списание НМА:

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Списание накопленного износа | 05 | 04 |

| 2 | Списание Фост | 91 | 04 |

| 3 | Определение финансового результата: а) прибыль б) убыток | 91 99 | 99 91 |

Безвозмездная передача НМА:

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Списание накопленного износа | 05 | 04 |

| 2 | Списание Фост | 91 | 04 |

| 3 | Начислен НДС от Фост | 91 | 68 |

| 4 | Списание убытка от дарения | 99 | 91 |