2018-02-23

2018-02-23 254

2541. Классификация производственных запасов и задачи их учета.

2. Учет движения производственных запасов.

3. Методы оценки производственных запасов.

4. Контроль за сохранностью материальных ценностей.

1 вопрос:

Производственные запасы – это различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в производственном цикле и полностью переносят свою стоимость на стоимость изготавливаемой продукции.

Классификация производственных запасов:

1. По роли и назначению в процессе производства:

─ основные;

─ вспомогательные;

2. По техническим свойствам: перечень материалов, используемых в производстве. Данная классификация является основной для синтетического учета производственных запасов.

Для учета производственных запасов в бухгалтерском учете предназначены следующие счета: 10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости запасов», 15 «Заготовление и приобретение запасов», 16 «Отклонение в стоимости материалов», 41 «Товары».

Задачи учета производственных запасов:

1. Контроль за поступлением и расходованием материалов;

2. Обеспечение экономии материалов;

3. Обеспечение сохранности материалов.

2 вопрос:

Учет поступления материалов:

1. Поступление от поставщиков за плату Д10-К60. НДС – Д18-К60.

Стоимость определяется по сумме расходов на приобретение.

Документы, которыми оформляется поступление: на каждую отгруженную партию поставщики выписывают в адрес покупателей платежные требования, счета-фактуры и товарно-транспортные накладные (ТТН1). К ним прилагаются документы, подтверждающие качество и количество отправленного груза. На складе предприятия грузы, поступившие от поставщиков, принимают материально ответственные лица, оформляют приходный ордер, где указывают количество и качество поступивших материалов.

2. От подотчетных лиц Д10-К71. НДС – Д18-К71.

Материалы поступают по сумме расходов на приобретение.

Поступление оформляется следующим образом: от подотчетных лиц поступает товарный счет или справка-акт, в которой отражается дата и место покупки, наименование, количество и сумма материалов. К акту прилагаются товарные чеки, с актом также предоставляется авансовый отчет подотчетного лица.

3. Изготовленные в организации Д10-К23.

Оцениваются по стоимости изготовления.

Документы, которыми оформляется поступление: накладная-требование на отпуск.

4. В результате ликвидации ОС Д10-К91

Стоимость определяется при проведении экспертной оценки комиссии.

Документы: накладная-требование на отпуск.

5. В счет вклада в уставный капитал Д10-К75

Оценка стоимости производится экспертной комиссией.

6. Безвозмездно – стоимость определяется экспертной комиссией. Д10-К98. НДС – Д18-К98.

7. В результате выявления излишек при инвентаризации – стоимость оценивается экспертной комиссией. Д10-К91. Д10-К94.

Документы: в бухгалтерии оформляется сличительная ведомость, на складе – приходный ордер.

Материалы могут отпускаются со склада:

1. На внутрихозяйственные нужды или в производство, что оформляется требование формы М10.

- Отпуск в производство Д20-К10;

- На общецеховые нужды Д25-К10;

- На общехозяйственные или административные нужды Д26-К10.

2. Передаваться или продаваться;

3. Передаваться безвозмездно;

4. В счет вклада в уставный капитал другого предприятия.

Пункты 2,3,4 оформляются накладной на отпуск материалов на сторону.

Например:

- Отпуск материалов для монтажа ОС – Д08-К10

- Отпуск материалов для продажи – Д91-К10

- Отпуск безвозмездно – Д91-К10

- В счет вклада в уставный капитал – Д06-К10, Д58-К10

Пример 1

05.11. в организацию от поставщика поступило 160 кг гвоздей на сумму 81 руб. (в том числе НДС 6 руб.). 15.11. от подотчетного лица поступило еще 20 кг гвоздей на сумму 79 руб. (в том числе НДС 5 руб.). 18.11. из производственного цеха выпущено 50 кг гвоздей, стоимость изготовления 77 руб. В результате инвентаризации 25.11. выявлено еще 10 кг гвоздей по цене 1 руб. за кг.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Поступление материалов от поставщика: а) без НДС б) НДС | 10 18 | 60 60 | 75 6 |

| 2 | Поступление материалов от подотчетного лица: а) без НДС б) НДС | 10 18 | 71 71 | 74 5 |

| 3 | Оприходование материалов из производственного цеха | 10 | 23 | 77 |

| 4 | Оприходование материалов в результате инвентаризации | 10 | 91 | 10 |

3 вопрос:

Существует 5 методов оценки материалов:

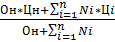

1. Метод средневзвешенных цен – определяется средневзвешенная цена, по которой отпускаются материалы одного вида на различные нужды.

Ц =

где Он – остаток данного вида материалов на начало периода

Цн – цена материалов данного вида, находящихся на складе на начало периода

Ni, Цi – количество и цена i-той партии поступивших материалов в течении периода

2. Метод ФИФО – первая партия в приход – первая партия в расход, что означает, что независимо от того, какая партия материалов отпущена в производство, сначала списываются материалы по цене первой купленной партии, потом 2-ой и т.д.

3. Метод ЛИФО – материалы списываются по правилу: последняя партия в приход – первая в расход, т.е. списываемые в производство материалы оцениваются по стоимости последней закупленной партии, затем предыдущей и т.д., хотя их фактическое движение на складе может быть другим.

4. Метод по фактической себестоимости каждой единицы приобретения – применяется в тех организациях, где номенклатура списываемых материалов невелика и существует возможность их хранения по отдельным партиям поступления от поставщиков.

5. Метод учетных цен – применяется в организациях, где номенклатура используемых материалов широкая. По каждому виду запасов устанавливается твердая цена на определенный период. Она называется учетной ценой. По ней производственные запасы учитываются на счете 10, а отклонения фактических цен от учетных учитывается на отдельных счетах 15, 16.

Согласно Инструкции «по бухгалтерскому учету запасов при отпуске запасов в производство и другом выбытии» в Республике Беларусь их оценка производится следующими способами:

1. По себестоимости каждой единицы;

2. По средней себестоимости;

3. Способом ФИФО.

4 вопрос:

Учет материалов ведется на складе и в бухгалтерии. На складе учет ведут зав. Складом либо кладовщик, т.е. материально ответственное лицо. Учет на складе осуществляется в карточках количественно-суммового учета. Они открываются на год, в них учет ведется только в натуральном измерении. В конце каждого квартала кладовщик заполняет ведомость учета по остаткам материалов, в которой из карточек записывается: наименование, единицы измерения, общая сумма и остаток. Все первичные документы по приходу и расходу материалов поступают в бухгалтерию, где учет материалов осуществляется только в стоимостном выражении. Бухгалтерия систематически проводит сверку данных оперативного количественного учета на складах и стоимостного учета в бухгалтерии.