2018-02-23

2018-02-23 367

3671. Понятие и задачи учета заработной платы.

2. Учет расчетов по заработной плате.

3. Дополнительная заработная плата: понятие, порядок расчета и учета.

4. Расчет и учет пособий по временной нетрудоспособности.

5. Расчет и учет удержаний и платежей из заработной платы. Учет начислений на заработную плату.

6. Первичный и оперативный учет работников организации.

7. Учет выплаты заработной платы.

1 вопрос:

Заработная плата – это совокупность вознаграждений в денежной и/или натуральной форме, получаемой работником за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Заработная плата:

1) Основная – начисляется за отработанное время и/или выполненные работы, оказанные услуги. Включает:

- Заработная плата по тарифным ставкам или окладам;

- Премии;

- Доплаты;

- Надбавки.

2) Дополнительная – начисляется за неотработанное время в соответствии с трудовым законодательством. Включает:

- Оплата отпусков;

- Оплата за выполнение государственных обязанностей;

- Выходные пособия;

- Оплата льготных часов подросткам.

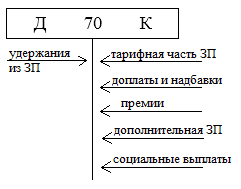

Основная заработная плата

1) Тарифная часть – заработная плата, начисляется за выполненную работу (отработанное время) в соответствии с принятыми в организации формами и системами оплаты труда

Формы и системы оплаты труда:

- Сдельная: прямая сдельная;

сдельно-премиальная;

сдельно-прогрессивная;

косвенно-сдельная;

аккордная;

Заработная плата может начисляться как индивидуально, так и в целом по бригаде.

- Повременная: простая повременная,

повременно-премиальная.

Заработная плата начисляется по часам, по неделям, по денная и по месячная.

2) Доплаты – это выплаты компенсирующего характера, связаны с режимами работы и условиями труда: работы в выходные и праздничные дни, разъездной характер работы, тяжелые и вредные условия труда и другие.

3) Надбавки - выплаты стимулирующего характера: за продолжительный стаж работы, за знание и применение в работе иностранных языков и другие.

4) Премии – поощрительные выплаты: единовременные и регулярные

Социальные выплаты – начисляются в соответствии с законодательством, включают: пособие по ВНП; компенсации и социальные выплаты; оплата путевок работникам и членам их семей; единовременное пособие при выходе на пенсию и другое.

Задачи учета оплаты труда:

1) Правильное и своевременное начисление различных видов оплаты труда и выдача их в установленные сроки;

2) Правильное распределение сумм начисленной заработная платы по направлениям затрат;

3) Правильное и своевременное удержание и перечисление налогов с заработной платы;

4) Сбор и группировка показателей по труду и заработной платы для составления отчетности.

2 вопрос:

Источник средств на оплату труда

Источник средств на оплату труда

Затраты

- Заработная плата по тарифам ставками или окладам

- Премии

- Доплаты

- Надбавки

- Дополнительная заработная плата

- Отдельные социальные выплаты

Прибыль, фонды и резервы

- Премии

- Отдельные социальные выплаты

Начисление заработной платы

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Начислена заработная плата по тарифным ставкам (окладам) или сдельным расценкам | 20 23 25 26 29 | 70 |

| 2 | Начислены доплаты, надбавки и премии | 20 23 25 26 29 | 70 |

| 3 | Начислена премия за счет прибыли | 84 99 | 70 |

| 4 | Начислено пособие по временной нетрудоспособности | 69 | 70 |

| 5 | Начислена дополнительная заработная плата | 20 23 25 26 29 | 70 |

Пример 1

Оператор Петрова, часовая тарифная ставка которая 2,69 руб., отработала в мае текущего года 168 часов, в том числе 16 часов в праздничные дни (доплата 100% часовой тарифной ставки за каждый час работы). Надбавка за стаж работы 20% тарифной ставки. На заработную плату начислена премия в размере 30% тарифной ставки без учета доплат.

ЗП = ТСм + Нза стаж + Доп + Пр

где ТСм – месячная тарифная ставка

Н – надбавка за стаж

Доп – доплата за праздничные дни

Пр – премия

ТСм = ТСч *tф

TCм = 2,69 * 168 = 451,92 руб.

Пр = 451,92 * 0,3 = 135,6 руб.

Доп = 2,69 * 16 * 1 = 43,04 руб.

Н = 451,92 * 16 = 90,4 руб.

ЗП = 451,92 + 90,4 + 43,04 + 135,6 = 720,96 руб.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | Сумма руб. | |

| Д | К | |||

| 1 | Начислена заработная плата по тарифной ставке | 20 | 70 | 451,92 |

| 2 | Начислена премия | 20 | 70 | 135,6 |

| 3 | Начислена доплата за работу в праздничные дни | 20 | 70 | 43,04 |

| 4 | Начислена надбавка за стаж | 20 | 70 | 90,4 |

3 вопрос:

Дополнительная заработная плата включает:

1) Оплата трудового отпуска

2) Оплата во время выполнения государственных и общественных обязанностей

3) Оплата льготных часов подросткам и инвалидам

4) Выходные пособия

Отпуск может быть:

- Трудовой:

a. Основной

b. Дополнительный

- Социальный:

a. По беременности и родам

b. По уходу за детьми

c. В связи с обучением

d. По уважительным причинам личного и семейного характера

Отпуск рассчитывается исходя из инструкции о порядке исчисления среднего заработка, в случаях, предусмотренных законодательством, утвержденная министерством труда и социальной защиты 23,07,2014 г.

Порядок расчёта оплаты трудового отпуска:

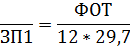

1) Определяется база для расчета: заработной платы (с учетами индексации), начисленная за 12 календарных месяцев,предшествующих месяцу отпуска.

2) Определяется средний заработок за 1 календарный день.

Где ФОТ – ЗП за 12 месяцев

29,7 – среднегодовое количество дней в месяце

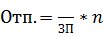

3) Определяется сумма отпускных

, где n – количество календарных дней отпуска

, где n – количество календарных дней отпуска

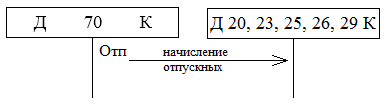

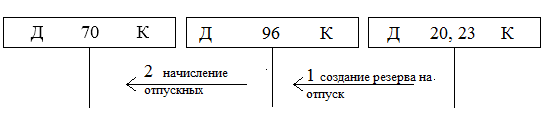

Учет начисления отпускных без использования резерва:

Учет начисления отпускных при использовании резерва:

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Начисление отпускных без использования резерва | 20, 23, 25, 26,29 | 70 |

| 2 | Создание резерва на отпуск | 20, 23 | 96 |

| 2.1 | Начисление отпускных из резерва | 96 | 70 |

Пример 2

Рассчитать и отразить на сметах сумму отпускных, начисленных

бухгалтеру, если ему предоставлен отпуск продолжительностью 28 календарных дней. Резерв не создаться (в отпуске с 1.07.)

Таблица – Сведения о ФОТ работника

| Месяц | Начисления, руб. | Оклад, руб. | Коэффициент пересчета | Начисления с учетом индекса, руб. |

| Июль 2015 | 518, 56 | 324, 1 | 390/324,1=1,2033 | 518, 5*1, 2033=624 |

| Август | 528, 9 | 324, 1 | 1, 2033 | 636, 4 |

| Сентябрь | 530, 2 | 324, 1 | 1, 2033 | 637, 98 |

| Октябрь | 529, 6 | 324, 1 | 1, 2033 | 637, 27 |

| Ноябрь | 529, 6 | 324, 1 | 1, 2033 | 637, 27 |

| Декабрь | 562, 01 | 350, 6 | 1, 1123 | 625, 12 |

| Январь 2016 | 562, 01 | 350, 6 | 1, 1123 | 625, 12 |

| Февраль | 563, 7 | 350, 6 | 1, 1123 | 627 |

| Март | 569, 2 | 350, 6 | 1, 1123 | 633, 12 |

| Апрель | 612, 5 | 390, 0 | 1 | 612, 5 |

| Май | 612, 8 | 390, 0 | 1 | 612, 8 |

| Июнь | 612, 5 | 390, 0 | 1 | 612, 5 |

| Июль | – | 390, 0 | – | – |

| Итого | – | – | – | 7509, 06 |

ЗП1 = 7509, 06/ 12*29,7 = 21, 07 руб.

Отп = 21, 07*28 = 589, 96 руб.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Начислены отпускные | 26 | 70 | 589, 96 |

4 вопрос:

ВНП – состояние здоровья, при котором рабочий или служащий в следствии заболевания или увечья не имеет возможности выполнять свою трудовую функцию либо не способен к труду.

Пособие по ВНП выплачивается в случае:

1. Утраты трудоспособности в следствии заболевания или травмы;

2. Беременности и родов;

3. Ухода за больным членом семьи;

4. Санаторно-курортного лечения;

5. Карантина.

Расчет ПВН осуществляется на основе Положения «О порядке обеспечения пособиями о временной нетрудоспособности и по беременности и родам», утверждается постановлением Совета Министров от 28.06.2013 №569.

Порядок расчета ПВН:

1. Определяется база для расчета: ЗП за 6 предшествующих болезни месяцев, куда не включаются выплаты за счет средств ФСЗН и оплата отпуска.

2. Определяется средний заработок за 1 календарный день.

ЗП1=

где ЗП за 6 мес. – ЗП за 6 предшествующих болезни месяцев;

К – количество календарных дней за 6 предшествующих месяцев.

3. Определение ПВН: за первые 12 дней болезни выплачивается 80% среднего заработка, а за остальные дни болезни – 100%.

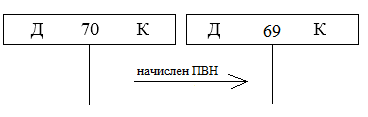

Учет начисления ПВН

Пример 3

Рабочему предоставлен больничный лист с 9 по 23 сентября 2016 г. За 6 предшествующих месяцев ему начислено: в марте – 507, 2 руб., в апреле – 509, 6 руб., в мае – 517, 8 руб. (в том числе ПВН 34 руб.), в июне – 523, 6 руб., в июле – 548, 3 руб., в августе – 556, 2 руб.

Решение

БАЗА: 507, 2 + 509, 6 + (517, 8 – 34) + 523, 6 + 548, 3 + 556, 2 = 3128, 7 руб.

ЗП1 = 3128, 7/ 31+30+31+30+31+31=17 руб.

ПВН=17*12*0,8+17*3*1=214, 2 руб.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Начислен ПВН рабочему | 69 | 70 | 214, 2 |

5 вопрос:

Удержания и платежи из ЗП включают:

1. Обязательные – удержания, производимые из ЗП в соответствии с законодательством: налоги, предписания налоговых органов, решения судебных органов.

2. Не обязательные – удержания, производимые из ЗП работника по решению руководителя организации.

3. Вычеты – удержания, производимые из ЗП по просьбе работника.

Таблица – ЖРХО

| № | Содержание ЖРХО | Кор-ция счетов | |

| Д | К | ||

| 1 | Удержание из ЗП: а) подоходный б) отчисления в пенсионный фонд | 70 70 | 68 69 |

| 2 | Удержаны из ЗП работника алименты, профсоюзные взносы и т.д. | 70 | 76 |

| 3 | Удержаны из ЗП штрафы, предписания гос. органов | 70 | 68 |

| 4 | Удержаны из ЗП взносы по кредитам и займам | 70 | 73 |

| 5 | Удержаны из ЗП подотчетные суммы | 70 | 71 |

Подоходный налог

Плательщики: Граждане РБ, иностранные граждане и лица без гражданства, находящиеся на территории РБ более 183 календарных дней в году.

Объект налогообложения: Доходы физических лиц, полученные ими от источников в РБ, а также от источников за пределами РБ.

Вычеты по подоходному налогу:

1. Стандартные:

- 83 руб. при сумме дохода не превышающей 501 руб.

- 24 руб. на несовершеннолетних детей (данный вычет может быть увеличен, если 2 и более детей, иждивенцев – 46 руб.)

- 117 руб. для отдельных категорий лиц (участники ВОВ, инвалиды ВОВ и т.д.)

2. Социальные:

- На обучение в учреждениях образования в РБ при получении первого высшего/первого средне специального.

- В качестве страховых взносов по договорам добровольного страхования жизни и дополнительные пенсии.

3. Имущественные – расходы на новое строительство либо преобразование жилого дома или квартиры, а также на получение кредитов, полученных на эти цели.

Не подлежит налогообложению:

1. Пособия по государственному социальному страхованию (кроме ПВН);

2. Алименты;

3. Пенсии;

4. Стипендии;

5. Единовременная материальная помощь;

6. Компенсационные выплаты кроме компенсации за неиспользованный отпуск;

7. Доходы от продажи в течении 5 лет одной квартиры, одной дачи, одного дома; в течении 1 года одного автомобиля.

Основная ставка подоходного налога – 13%.

Отчисления в пенсионный фонд:

Плательщики: Граждане РБ, иностранные лица и лица без гражданства, работающие по трудовому договору.

Объект налогообложения: Фонд ЗП (ФЗП) – т.е. все виды выплат в денежном либо натуральном выражении, начисленные в пользу работника независимо от источника финансирования.

Ставка – 1%.

Отчислениями не облагаются:

1. Пособия государственного социального страхования;

2. Единовременные выплаты;

3. Выходные пособия;

4. Стипендии и др.

Пример 1 (Продолжение)

Оператор Иванова имеет 2-х детей 16 и 17 лет, а также является членом профсоюза. За месяц начислено ЗП – 720,96 руб. Рассчитать удержания и сделать бухгалтерские проводки.

Решение

ПН=(720,96-46-46) *0,13=81,76 руб.

ПФ=720,96*0,01=7,21 руб.

Проф.=720,96*0,01=7,21 руб.

| № | Содержание операций | Кор-ция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Удержан подоходный налог | 70 | 68 | 81,76 |

| 2 | Удержан пенсионный фонд | 70 | 69 | 7,21 |

| 3 | Удержан профсоюзный взнос | 70 | 76 | 7,21 |

|

| ||||

| Отчисления в ФСЗН (34%) - 28% пенсионный фонд - 6% социальное страхование | Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (в Белгосстрах) – 0,6% | |||

Учет начисления на ЗП

Учет начисления на ЗП

Пример 1 (Продолжение)

Сделать начисления на ЗП.

Решение

ФСЗН=720,96*0,34=245,1 руб.

БГС=720Ю96*0,006=4,3 руб.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Начислены отчисления в ФСЗН | 20 | 69 | 245,1 |

| 2 | Начислены отчисления в БГС | 20 | 76 | 4,3 |

6 вопрос:

Работники организации подразделяются на:

- Штатные;

- Совместители;

- Подрядчики.

Администрация предприятия оформляет работника путем составления и подписания следующих документов:

1. Приказ о приеме на работу;

2. Трудовой договор – это соглашение между трудящимися и организацией, согласно которому трудящийся и обязуется выполнить работу по определенной специальности, квалификации или должности с подчинением внутреннему распорядку, а организация обязуется выплачивать работнику ЗП и обеспечивать условия труда, предусмотренные законодательством, коллективным договором и соглашением сторон.

В отделе кадров оформляется трудовая книга, личная карточка (дело). В бухгалтерии оформляется лицевой счет, расчетно-платежная ведомость.

7 вопрос:

ЗП выплачивается:

1. В дни, установленные для выдачи ЗП;

2. Как правило, не реже 2-х раз в месяц;

3. Через кассу или через расчетный счет.

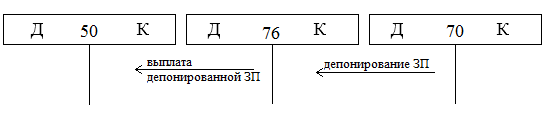

Выплаты через кассу

Депонирование ЗП

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |||

| Д | К | ||||

| Без депонирования | |||||

| 1 | Получение денег в кассу | 50 | 51 | ||

| 2 | Перечисление налогов в бюджет | 68,69,76 | 51 | ||

| 3 | Получение денег работниками | 70 | 50 | ||

| Депонирование ЗП | |||||

| 1 | Получение денег в кассу | 50 | 51 | ||

| 2 | Депонирование ЗП | 70 | 76 | ||

| 3 | Возврат денег на расчетный счет | 51 | 50 | ||

| 4 | Выплата депонированной ЗП | 76 | 50 | ||

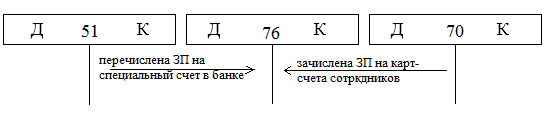

Выплата ЗП через расчетный счет в банке

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Перечислена ЗП сотрудников на специальный счет в банке | 76 | 51 |

| 2 | Зачислена ЗП на личные карт-счета | 70 | 76 |

| 3 | Перечислены налоги в бюджет | 68,69,76 | 51 |

| 4 | Начислено комиссионное вознаграждение банку | 20,26 | 76 |

| 5 | Перечислено комиссионное вознаграждение банку | 76 | 51 |

Пример 1 (Продолжение)

Выплатить ЗП оператору Петровой из кассы.

Решение

ЗП к выдаче =720,96-7,21-7,21-81,76=624,78 руб.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | Сумма, руб | |

| Д | К | |||

| 1 | Получены денежные средства в кассу | 50 | 51 | 624,78 |

| 2 | Перечислены налоги в бюджет: а) подоходный налог б) отчисления в ФСЗН в) отчисления в БГС | 68 69 76 | 51 51 51 | 81,76 252,31 4,3 |

| 3 | Выплачена ЗП из кассы | 70 | 50 | 624,78 |