2018-02-23

2018-02-23 646

6461. Понятие и структура счета.

2. Двойная запись на счетах.

3. Синтетический и аналитический учет на счетах.

4. Классификация счетов. План счетов бухгалтерского учете.

5. Обобщение данных на счетах бухгалтерского учета.

1 вопрос:

Бухгалтерский счет представляет собой таблицу, предназначенную для учета движения какого-либо вида имущества. Теоретически количество и название счетов, открываемых к начальному балансу, должно соответствовать количеству и названию статей актива и пассива этого баланса. Если название счета взято из актива баланса, то счет называется активным. Если из пассива – пассивным.

Существуют активно-пассивные счета – это счета для учета расчетов, а также финансовых результатов (прибыль и убыток).

Бухгалтерский счет – это двусторонняя таблица, название которой – наименование имущества, левая часть таблицы – дебет, правая – кредит.

| Д 01 ОС К | Д 80 уст-й к-л К | |||

| Сн=12500 Обд=0 Ск=12500 | Обк=0 | Обд=0 | Сн=160000 6)10000 Обк=10000 Ск=170000 | |

Кроме названия счета на счетах бухгалтерского учета с начального баланса переносится сумма остатка по данному виду имущества на начало периода – начальное сальдо.

Правило отражения начального сальдо: если название счета и сумма остатка взяты из левой части баланса, то и на соответствующем счете сальдо записывается слева, т.е. в дебет, и наоборот.

Запись изменений на счетах в течении месяца производится раздельно по каждой операции. Если осуществление операции привело к увеличению какого-либосредства или источника, то номер и сумму операции следует записать с той же стороны счета, где записано начальное сальдо. Если операция вызвала уменьшение средства или источника, то номер и сумму операции записывают с противоположной стороны от начального сальдо. После отражения всех операций на счетах бухгалтерского учета подсчитывают суммы изменений по дебету и кредиту каждого счета. Эти суммы за отчетный период называются дебетовыми и кредитовыми оборотами. После подсчета оборотов приступают к выведению остатка на счетах на конец периода – сальдо конечное.

Правило выведения сальдо конечного: к начальному сальдо добавляется одноименный оборот и вычитается оборот с противоположной стороны. Если получено число больше либо равно 0, то его записывают с той же стороны, что и сальдо начальное, если меньше 0, то сумму записывают с противоположной стороны от начального сальдо. Затем составляется конечный баланс.

Правило составления конечного баланса:

1. если конечное сальдо на счете записано с левой стороны (дебет), то название счета и сумму сальдо конечного записывают в левую часть баланса, т.е. в актив, и наоборот;

2. если сальдо конечное равно 0, то счет в баланс не записывается.

2 вопрос:

Двойная запись – это запись одной хоз. операции дважды по дебету одного счета и кредиту другого счета.

Взаимосвязь между счетами, возникающая при записи хоз. операции, называется корреспонденция счетов, а взаимосвязанные счета – корреспондирующие.

Одним из этапов бухгалтерской обработки документов является запись корреспондирующих счетов по каждой операции. Текст, указывающий наименование дебетуемого и кредитуемого счетов, сумму хоз. операции называется бухгалтерской проводкой. Следует различать простые и сложные бухгалтерские проводки. Простая проводка – предусматривает отражение операций по дебету одного счета и кредиту другого на одну и ту же сумму. Сложная – предусматривает отражение одной хоз. операции по дебету одного счета и кредиту нескольких счетов на одну и ту же общую сумму и наоборот.

Пример:

Поступили на склад от поставщика ОС на сумму 5000 руб. и НМА на сумму 2000 руб., счет не оплачен.

| Д 01 ОС К | Д 04 НМА К | Д 60 К | |||||

| 1)5000 | 1)2000 | 1)7000 | |||||

Для обеспечения контроля за полнотой учета всех хоз. операций на предприятии ведутся регистрационные журналы, в которых отражается содержание хоз. операций, корреспонденций счетов, соответствующих данной хоз. операции и сумма по каждой хоз. операции.

Журнал регистрации хоз. операций (ЖРХО)

| № | Наименование операции | Кор. счетов | Сумма, руб. | ||

| Д | К | частная | общая | ||

| 1 | |||||

| ⁞ | |||||

| Итого | Ʃ | Ʃ | |||

3 вопрос:

В бухгалтерском учете используются синтетические, аналитические и субсчета.

Синтетические предназначены для учета одного наименования средств или источников. Например, ОС, прибыль, материалы и т.д. Аналитические – счета для учета одного объекта. Например, здание администрации, гвозди и т.д. Субсчета – счета, предназначенные для промежуточной группировки определенного количества аналитических счетов в рамках синтетического счета, сгруппированные по общему экономическому признаку.

4 вопрос:

Для единообразного обобщения данных о работе организаций различных форм собственности, а также для удобства работы контролирующих органов разработан единый системный перечень счетов и субсчетов, который обязателен для всех субсчетов хозяйствования. Он называется план счетов. Он разрабатывается и утверждается Министерствам финансов №50 от 29.06.2011 г. Типовой план содержит 8 разделов, в которых сгруппированы бухгалтерские счета и приведена их расшифровка.

Классификация бухгалтерских счетов:

- по учетно-технологической функции;

- по отношению к балансу;

- по объему информации учитываемой на счетах.

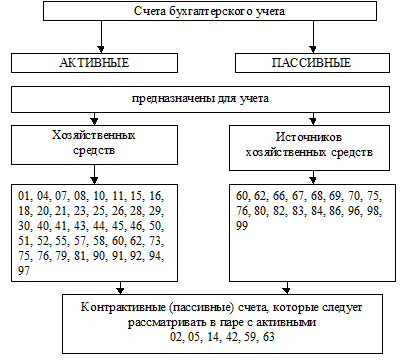

Рисунок 1 – Классификация счетов бухгалтерского учета по экономическому содержанию

Таблица – Классификация счетов по учетно-технологической функции

| Тип счета | Назначение | Номера счетов | |

| 1 | 2 | 3 | |

|

Основные | Инвентарные | Для учета, контроля и движения хозяйственных средств, выраженных в форме материальных ценностей | Активные: 01, 10,11,43, 41, 45 |

| Денежные | Для учета, контроля и движения денежных средств | Активные: 50, 51, 52, 55, 57 | |

| Расчетные | Для учета расчетов между предприятиями и лицами | Активные: 73 Пассивные: 68, 69,70 Активно-пассивные: 60, 62, 71, 75, 76, 79 | |

| Нематериальные | Для учета нематериальных активов | Активные: 04 | |

| Фондовые | Для учета и контроля закрепленных средств | Пассивные: 80, 82, 83, 96 | |

| Кредитные | Для учета задолженностей и расчетов по полученным займам | Пассивные: 66,67 | |

| Финансовых вложений | Для учета финансовых вложений | Активные: 58 | |

| Регулирующие | Дополняющие | Дополняют и уточняют сумму связанного с ними основного счета | Активно-пассивные: 16 |

| Контрактивные счета | Противопоставляются основным активным счетам и уменьшают сумму, записанную на данном счете | Пассивные: 02, 05, 14, 42, 59, 63 | |

| Финансово-результативные | Для учета и контроля накопления или потерь финансовых результатов | Активно-пассивные: 84, 99 | |

| Операционные | Собирательно-распределительные | Для собирания расходов по определенному процессу с целью последующего их –распределения и отнесения на соответствующие объекты | Активные: 25, 26, 94, 97 |

| Калькуляционные | Для учета затрат на производство продукции или на приобретение материальных ценностей с целью определения себестоимости продукции или приобретаемых ценностей | Активные: 08, 15, 20, 21, 23, 28, 29 | |

| Операционные | |||

| Сопоставляющие (результативные) | Для выявления результатов финансовой деятельности предприятия | Активно-пассивные: 90, 91, 92 | |

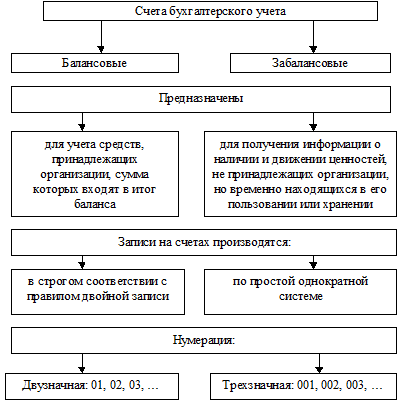

Рисунок 2 – Классификация счетов бухгалтерского учета по отношению к балансу

5 вопрос:

Обобщения данных в организации начинаются с подсчета по всем аналитическим и синтетическим счетам дебетовых и кредитовых оборотов и выделения конечного сальдо. После чего проводят взаимную сверку показателей синтетического и аналитического учета. Для этого составляют оборотно-сальдовыеведомости по аналитическим счетам, открытым к синтетическому счету.

Оборотно-сальдовая ведомость по аналитическим счетам к синтетическому счету 10.

| Наименование счета | Остаток на начало периода | Обороты за период | Остаток на конец периода | |||

| Д | К | Д | К | Д | К | |

| Краска | 7 | – | 3 | – | 10 | – |

| Песок | 9 | – | 0 | – | 9 | – |

| Гвозди | 2 | – | 0 | – | 2 | – |

| Клей | 0 | – | 4 | – | 4 | – |

| Итого | 18 | – | 7 | – | 25 | – |

| = Сн по счету 10 | = Оборотам по счету 10 | = Ск по счету 10 | ||||

После сверки данных аналитического и синтетического учета, приступают к проверке правильности записей на синтетических счетах. Для этого составляют оборотно-сальдовую ведомость по синтетическим счетам за отчетный период (см. ПЗ№3).

При помощи оборотно-сальдовой ведомости можно выявить следующие ошибки:

1) записи по Д и К счетов проведены не в одинаковой сумме;

2) записи отражены дважды по Д или К счетов;

3) учетная по Д сумма не записана по К и наоборот;

4) неверно определены обороты по счетам.

Однако не все ошибки, допущенные в учете можно выявить при помощи оборотной ведомости. При пропуске операции, при записи операции в неправильной, но верной по Д и К сумме, выявление ошибок осуществляют путем сверки оборотно-сальдовой ведомости по синтетическим счетам с записями в ЖРХО. Для избежания логических ошибок, в организациях составляют шахматные оборотные ведомости.

Шахматная оборотная ведомость за отчетный период

| Дебет счетов | Кредит счетов | Итого по дебету | ||||||||||||

| 01 | 43 | 51 | 50 | 10 | 80 | 99 | 70 | 60 | 66 | 82 | 67 | 62 | ||

| 01 | ||||||||||||||

| 43 | ||||||||||||||

| 51 | 150 | 150 | ||||||||||||

| 50 | 75 | 75 | ||||||||||||

| 10 | 7 | 7 | ||||||||||||

| 80 | ||||||||||||||

| 99 | 5 | 5 | ||||||||||||

| 70 | 15 | 15 | ||||||||||||

| 60 | 84 | 84 | ||||||||||||

| 66 | 11 | 11 | ||||||||||||

| 82 | ||||||||||||||

| 67 | ||||||||||||||

| 62 | 25 | 25 | ||||||||||||

| Итого по кредиту | 25 | 170 | 15 | 5 | 7 | 150 | 372 | |||||||