2020-01-15

2020-01-15 220

220Расчетные операции между организациями — юридическими лицами возникают из договорных отношений по поставке материальных ценностей, оказанию услуг, выполнению работ. В соответствии с заключаемыми договорами одна сторона берет на себя обязательства поставить свою продукцию или товары, выполнить определенные работы, оказать услуги, а другая сторона обязуется оплатить стоимость полученных материальных ценностей, выполненных работ, оказанных услуг. В процессе хозяйственной деятельности у организаций возникают также обязательства по расчетам с бюджетом и внебюджетными органами, связанные с налоговыми платежами и уплатой единого социального налога. Поэтому организация системы расчетов, ее бесперебойное функционирование является важнейшим условием, обеспечивающим хозяйственные связи между организациями. Вопросами организации расчетов, их нормативным регулированием занимается Центральный банк Российской Федерации. В соответствии с установленным им порядком расчеты между организациями, как правило, осуществляются путем безналичных платежей через банковскую сеть. Для этого организация открывает в банке расчетный счет.

Расчетный счет может открыть организация, являющаяся юридическим лицом, а значит, наделенная собственным имуществом, оборотными средствами и имеющая самостоятельный баланс. Этот счет используется для взаимных расчетов с другими организациями в безналичном порядке, но с него можно получить и наличные деньги (например, для выдачи заработной платы, для расчетов с работниками по командировкам, на хозяйственные нужды), а также зачислить на него наличные денежные средства (полученную от организаций наличную; выручку, невыданную заработную плату, возвращенные работниками, остатки неиспользованных авансов, выданных им под отчет на командировочные расходы или на хозяйственные нужды).

При открытии расчетного счета с банком заключается договор банковского счета, который регламентирует взаимоотношения между банком и клиентом по расчетно-кассовому обслуживанию. В приложении к договору определяются ставки на услуги банка. После подписания договора на расчетно-кассовое обслуживание счету присваивается номер.

Банк гарантирует клиенту право беспрепятственно распоряжаться своими денежными средствами, ограничения могут устанавливаться только законом. При этом банк, не нарушая право клиента на распоряжение имеющимися на счете денежными средствами, может использовать временно свободные денежные средства клиента в своих целях, за что клиенту начисляются проценты.

Банк устанавливает лимит остатка денежных средств, хранящихся на счете клиента. Если сумма денежных средств на счете окажется ниже этого лимита и несмотря на предупреждения банка не будет восстановлена в течение месяца, банк имеет право расторгнуть договор с клиентом по своей инициативе. Другим основанием для расторжения договора по инициативе банка является отсутствие операций по счету в течение года. Организация может расторгнуть договор банковского счета по своей инициативе в любое время на основании заявления об этом.

Расчеты производятся через банк на основании расчетных документов. Установленные законодательством РФ формы расчета:

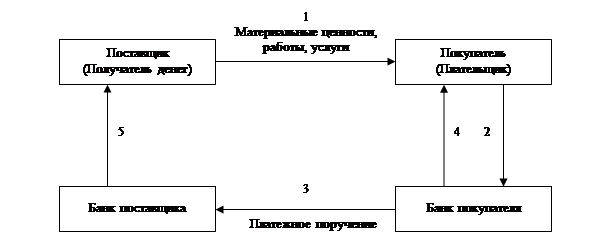

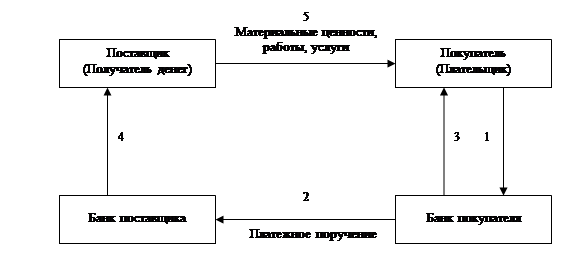

1)Расчеты платежными поручениями.

Платежное поручение представляет собой распоряжение владельца счета банку на перечисление денежных средств с его расчетного счета на счет получателя.

Рис. 1. Схема расчетов платежными поручениями

Рис. 1. Схема расчетов платежными поручениями

Если по условиям договора между поставщиком и покупателем производится предварительная оплата (оплата до отгрузки поставщиком материальных ценностей, до выполнения работ, до оказания услуг), то последовательность операций меняется.

Рис. 2. Схема расчетов платежными поручениями при предварительной оплате

Банк исполняет поручение на основании первого экземпляра, плательщику выдается копия платежного поручения с отметкой банка об исполнении.

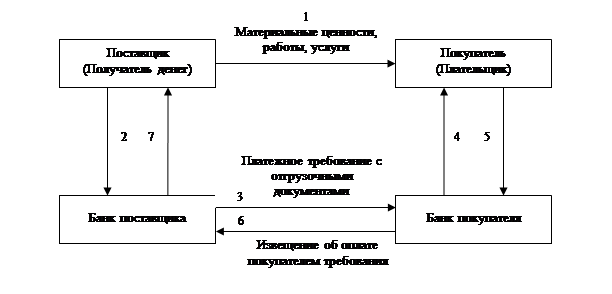

2)Расчеты платежными требованиями.

Платежное требование представляет собой расчетный документ, в котором содержится требование поставщика к покупателю об уплате ему определенной суммы через банк за поставленные материальные ценности, выполненные работы, оказанные услуги.

Рис.3. Схема расчетов платежными требованиями

Рис.3. Схема расчетов платежными требованиями

Возможен вариант, когда требование поставщик направляет прямо покупателю.

Рис.4. Схема расчетов при прямом направлении платежного требования плательщику

В определенных случаях не требуется согласие (акцепт) плательщика. Например, требования на оплату за газ, воду, электроэнергию, телефон и другие аналогичные услуги оплачиваются без акцепта.

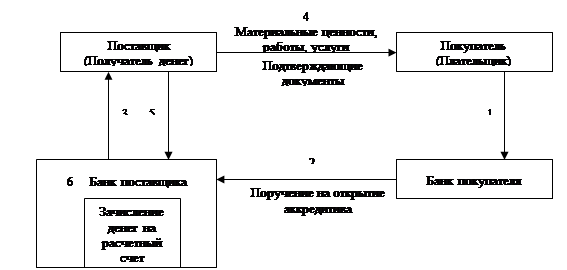

3)Расчеты аккредитивами.

Аккредитив представляет собой поручение банка покупателя банку поставщика оплатить расчетные документы, предъявленные поставщиком, на определенных условиях, указанных в аккредитиве.

Рис.5. Схема документооборота при аккредитивной форме расчетов.

Аккредитивы делятся на отзывные и безотзывные. Отзывный аккредитив банк-эмитент может аннулировать или изменить его условия без согласования с поставщиком, если в этом возникнет необходимость. Безотзывный аккредитив не может быть аннулирован, и его условия не могут быть изменены без согласия поставщика, в пользу которого открыт аккредитив.

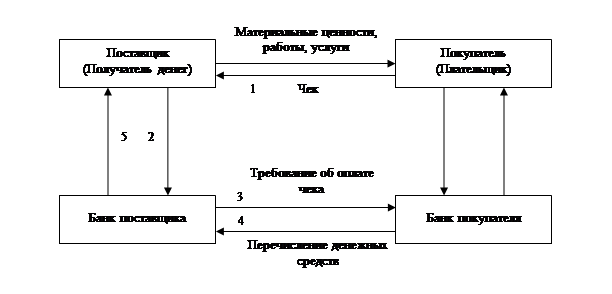

4)Расчеты чеками.

Чек представляет собой письменное поручение владельца чека (чекодателя) банку, который его обслуживает, на перечисление определенной суммы денег, указанной в чеке, с его счета на счет получателя денежных средств (чекодержателя).

Для расчетов чеками организация должна получить в своем банке чековую книжку. Для этого она подает в банк заявление и одновременно платежное поручение на депонирование денежных средств, т.е. снятие определенной суммы денег с расчетного счета организации и зачисление их на специальный счет в этом же банке, с которого будут только оплачиваться чеки, выдаваемые владельцем чековой книжки.

Рис.6. Схема расчетов чеками

Рис.6. Схема расчетов чеками

Чек оплачивается в полной сумме, на которую он выписан. Чековая книжка, по которой установлен лимит расчетов, называется лимитированной чековой книжкой. По такой книжке помимо лимита устанавливается также срок ее действия. Лимит устанавливается в размере суммы денежных средств, находящихся на специальном счете.

Движение денежных средств на расчетном счете организации, т.е. их зачисление и списание, оформляется банковской выпиской.

Счет 51 "Расчетные счета" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях. По дебету счета 51 "Расчетные счета" отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 "Расчетные счета" отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно - расчетных документов. Аналитический учет по счету 51 "Расчетные счета" ведется по каждому расчетному счету.