2020-01-15

2020-01-15 237

237Постоянно ведется изучение спроса на продукцию, составляются планы поставки определенной группы товаров в большем или меньшем количестве. Для этого учитываются такие факторы как время года, место нахождение потребителя, стабильность потребления продукции и т.д. Маркетинговые исследования - это вынужденное и постоянно осуществляемое мероприятие, так как рынок и внешняя среда подвергаются систематическим изменениям. Изучение ведется по двум направлениям: изучение рынка и исследование собственных возможностей фирмы для выхода и закрепления позиций на рынке.

На первом этапе менеджеры составляют полный список конкурентов, выпускающих продукцию, их ассортимент и цены на продукцию. На основе этих данных пытаются выяснить, насколько серьезна конкуренция со стороны других фирм.

Они стараются выяснить, получает ли кто-либо из конкурентов выгоду из-за лучшего расположения предприятия, лучших мощностей, разницы расходов на транспортировку.

Но ввоз хаотичен и не удается точно подсчитать количество ввозимой продукции. Решить эту проблему можно в том случае, когда ООО "Мыза" будет полностью удовлетворять нужды и потребности в продукции, чтобы цена и количество ассортиментной группы соответствовали спросу покупателей. Для этого проводятся исследования потенциальных возможностей, периодически составляются отчеты о поставке по товарным группам.

В 2008 году объем поставок возрос, спрос на продукцию ООО " Мыза " увеличился.

Менеджеры стараются выяснить, насколько, еще может увеличиться спрос.

Ведь именно постоянные покупатели - это тот "спасательный круг", который не дает фирме погибнуть в современной экономической обстановке. Поэтому с покупателями из областей, постоянно берущими продукцию, целенаправленно ведется работа по изучению покупателя, в договорах с этими организациями действуют льготные скидки на большой объем поставок, отсрочка платежа.

Итак, основные группы предлагаемого ассортимента ООО «Мыза» составляют:

- плитка облицовочная;

- плитка напольная;

- керамический гранит;

- сухие смеси (плиточный клей).

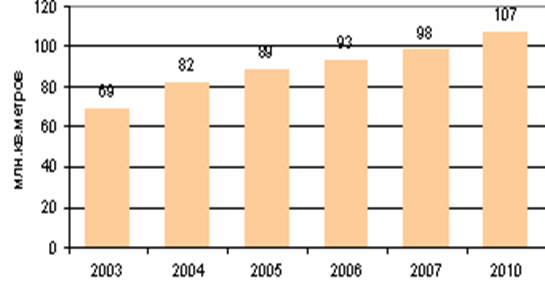

На конец 2008 года мощность всех российских заводов по выпуску керамической плитки составляет около 115 млн.кв.м. в год.

Рис.2.1. Объем производства керамической плитки в России

В 2008 году отечественными заводами было выпущено, по предварительным итогам, около 93 млн. квадратных метров плитки. На рисунке 2.1 приведены данные об объемах выпуска керамической плитки в 2003-2007 и прогноз до 2010 года. Темп прироста выпуска составил в 2008 году не более 5%. И в ближайшие годы мы не ожидаем серьезного увеличения объемов внутреннего производства керамической плитки. Темп прироста выпуска, скорее всего, останется на уровне 3-5% в год, если в ближайшее время никто не решит запустить новый мощный завод. Однако информация о таких намерениях нам не встречалась.

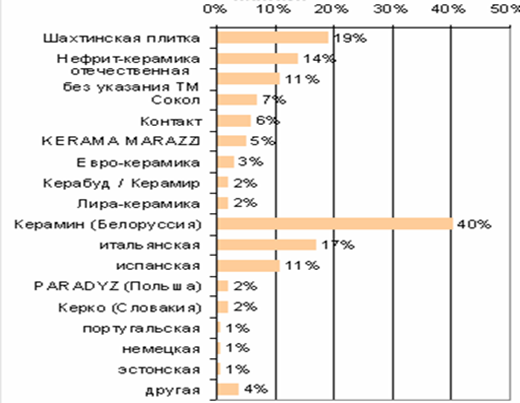

Лидеры по объему продаж керамической плитки - марки "KERAMA MARAZZI" и "Шахтинская плитка". На их долю приходится по 10-11% рынка плитки. В отношении импортной продукции, лидируют испанская, итальянская, польская плитка. На долю белорусской плитки "Керамин" приходится около 5% потребления. Здесь мы приводим оценки долей рынка торговых марок по объему продаж в целом по России. В каждом отдельном городе картина может сильно различаться. Для иллюстрации приведем данные о частотах использования плитки разных марок в некоторых исследованных городах.

Рис.2.2 Использование строителями Нижнего Новгорода керамической плитки разных производителей, % выполнявших облицовку

Заметим, что частота использования (доля респондентов, использовавших продукцию данной торговой марки) и доля рынка принципиально разные понятия, но определенная связь между ними существует, хотя она и далека от линейной. Так по частоте использования продукция "Шахтинской плитки" лидирует в большинстве городов, где "Агентством строительной информации" был проведен опрос строительных компаний, выполнявших облицовочные работы в 2008 году. Но, например, в Нижнем Новгороде лидером по частоте использования, как среди строителей, так и среди частных лиц, занимающихся ремонтом у себя дома, оказалась марка "Керамин". Белорусскую плитку покупали 40% опрошенных строителей и 20% частных лиц. Покупки "Шахтинской плитки" отмечали почти в два раза реже (рисунок 2.2). В Екатеринбурге ситуация сильно отличается от большинства исследованных городов. Здесь строители чаще всего отмечали использование продукции местного завода "Пиастрелла", а белорусскую плитку покупали очень немногие респонденты.

Итак, ассортимент продукции достаточно велик, конкуренция достаточно высока - на рынке Нижнего Новгорода представлена продукция более чем 100 торговых марок. Большинство заводов ведут свою историю с советских времен, в последние годы почти все производства провели модернизацию и установили новое импортное оборудование итальянских, испанских и немецких компаний. Благодаря реконструкции производства качество и ассортимент продукции, выпускаемой отечественными заводами, могут конкурировать с импортной плиткой. Доля продукции зарубежных производителей заметно уменьшилась, по сравнению с началом 90-х годов и к настоящему времени составляет 25-30%. В результате мы можем констатировать тот факт, что процесс импорт замещения в этой отрасли практически завершен. С начала 2000 года было введено в строй всего 4 новых производства: "Кировский стройфарфор", "Новомосковский завод керамических изделий", "Фряновская керамика" (компания "Лира-керамика") и "Керамин-СПб". Часть заводов имеют незадействованные резервы мощностей. Таким образом, мы видим стабильный сложившийся рынок, со среднегодовым темпом прироста выпуска около 5%. Определенное влияние на замедление роста рынка керамической плитки оказывает рынок керамогранита. В сегментах напольной плитки и фасадной облицовки керамогранит с успехом вытесняет классическую керамическую плитку.

Т.о. мы видим, что ассортиментная политика в России следует требованиям строительного рынка, продукция имеет широкий ассортиментный ряд, высокого качества и доступного для разных «слоев»

населения и организаций.

Исходя из этого, возможно сделать вывод, что в основу ассортиментной политики ООО «Мыза» заложен единый принцип: предлагаемый ассортимент — это качественная и надежная продукция известных российских производителей. Ассортиментный ряд российских производителей организацией представлен достаточно хорошо, но ассортиментный ряд дорогой плитки зарубежных производителей (Испания, Италия ид.р.), практически отсутствует.

2.5. Анализ ценовой стратегии организации.

Разработка ценовой политики ООО «Мыза» и стратегии предприятия осуществляется в три этапа:

· сбор исходной информации;

· стратегический анализ;

· формирование стратегии.

При осуществлении этих этапов разработки ценовой политики и стратегии предприятия выполняются следующие мероприятия:

· оценка затрат реализации и сбыта продукции;

· уточнение финансовых целей предприятия;

· определение потенциальных покупателей;

· уточнение маркетинговой стратегии предприятия;

· определение потенциальных конкурентов продукции предприятия;

· финансовый анализ деятельности предприятия;

· сегментный анализ рынка;

· анализ конкуренции предприятия в условиях конкретного рынка;

· оценка влияния мер государственного регулирования на вопросы ценообразования;

· определение окончательной ценовой стратегии.

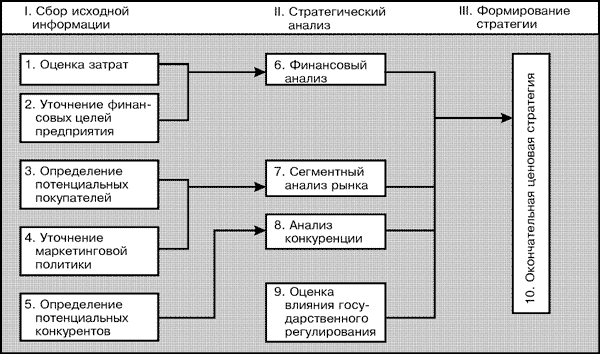

Основные элементы и этапы разработки ценовой политики и стратегии ООО «Мыза», основные мероприятия и взаимосвязи между ними представлены на рис. 2.3 (представлена ниже).

Первым этапом работ является сбор исходной информации для разработки ценовой политики и стратегии предприятия, причем основными мероприятиями в ходе выполнения данного этапа работ являются следующие:

а) оценка затрат. При оценке затрат на закупку и реализацию продукции основное внимание следует уделять выявлению всех тех затрат, с которыми реально связана закупка и реализация данной продукции, а также выявлению и анализу тех статей затрат, величина которых может изменяться при изменении объемов продаж продукции в результате изменения цен;

Рис.2.3.Основные элементы и этапы разработки ценовой стратегии и политики предприятия.

б) уточнение финансовых целей предприятия. Ценовая стратегия должна соответствовать основным финансовым целям предприятия, принятым на ближайшее время и перспективу.

В соответствии с финансовым планом ООО «Мыза» определяется минимальный уровень прибыльности, необходимый при продаже каждого вида продукции, а также приоритетность задачи – получения наибольшего объема прибыли или получения прибыли в определенный срок для погашения задолженностей по ранее привлеченным заемным средствам (включая неплатежи в бюджеты всех уровней, внебюджетные фонды, работникам или поставщикам);

в) определение перечня потенциальных конкурентов ООО «Мыза». При осуществлении этого мероприятия необходимо выявить существующих и потенциальных конкурентов, деятельность которых может в наибольшей степени повлиять на прибыльность продаж продукции предприятия и установить уровень договорных цен на продукцию, производимую существующими конкурентами, и оценить, насколько эти цены отличаются от цен реальных сделок, в том числе за счет различного рода скидок и особых условий продаж.

На основе имеющейся информации о предприятиях – конкурентах, их деятельности в прошлом, персональных особенностей их руководящих работников, организационной структуры, планов развития и т.д., определить основную цель в сфере ценообразования и проанализировать преимущества и недостатки, имеющиеся в реализации и сбыте продукции конкурентов, например, с точки зрения репутации у покупателей, качества продукции, ассортимента и т.д.

Вторым этапом процесса разработки ценовой политики и стратегии ООО «Мыза» является стратегический анализ. В ходе его выполнения ранее собранная информация подвергается соответствующему анализу:

а) финансовый анализ. Проведение финансового анализа основывается на информации о:

· возможных вариантах цены;

· продукте и затратах на его реализацию;

· возможном выборе того сегмента рынка, в котором предприятие может завоевать покупателей более полным удовлетворением их требований, либо по другим причинам у него предпочтительные шансы создания устойчивых конкурентных преимуществ.

Финансовый анализ позволяет определить предприятию наиболее предпочтительный и выгодный сектор рынка, либо посредством дополнительных затрат для удовлетворения требований покупателей продукции высокого уровня и качества, чем у конкурентов, либо путем совершенствования организации и технологии реализации, направленной на удовлетворение требований покупателей продукции того же уровня качества, как и у конкурентов, но с меньшими затратами.

б) сегментный анализ рынка, в ходе которого необходимо определить, как наиболее выгодно дифференцировать цены на продукцию, реализуемую предприятием, чтобы максимально учесть различия между сегментами рынка по чувствительности покупателей к уровню цен продукции и по уровню затрат предприятия для наиболее адекватного удовлетворения требований покупателей из различных сегментов.

В этих целях требуется заблаговременно определить состав покупателей в различных сегментах рынка и определить границы между отдельными сегментами для того, чтобы установление предприятием пониженных цен на свою продукцию в одном из сегментов не мешало установлению более высоких цен в других сегментах. А также следует произвести дифференцирование цен по сегментам рынка, предварительно проанализировав выполнение требований действующего законодательства по вопросам ценообразования;

в) анализ конкуренции. Целью такого анализа является оценка (прогнозирование) возможного отношения конкурентов к намечаемым изменениям цен на продукцию и тех конкретных мер, которые они могут предпринять в ответ.

Третьим этапом разработки ценовой политики и стратегии является выбор окончательной ценовой стратегии, являющейся частью общей стратегии развития предприятия.

Итак, главной задачей ООО «Мыза» является разработка эффективной ценовой политики на основе контроля, анализа, разработки рекомендаций, расчета и корректировки текущих цен с целью обеспечения надежной адаптации предприятия к колебаниям рыночной конъюнктуры, ценовой политики к изменениям внешней среды и внутренних факторов для обеспечения рентабельности хозяйственной деятельности предприятия.

Так, ценовая политика ООО «Мыза» строится следующим образом:

1. Цены исходя из фактической себестоимости, с учетом цен конкурентов, применяющиеся для внутреннего рынка.

2. Экспортные цены, корректирующиеся в зависимости от мирового рынка и цен на нем.

3. Зачетные цены, формируемые по принципу «все равно возьмут», учитывающие неблагоприятное положение покупателей.

4. Цены, направленные на политику вытеснения конкурентов, т.е. которые на первом этапе могут быть убыточными, с дальнейшим достижением рентабельности за счет объемов поставок.

Существует система скидок на реализацию изделий по количеству за предыдущий месяц (накопительная);

от I до 50м2 - 0,5%

от 50 до 100м2- 1%

от 100 до 500 м2- 1,5%

от 500 до 1000 м2 - 2%

от 1000 и более м2 - 5%

Анализ ценообразования на предприятии ООО «Мыза» наглядно показывает, что система цен - это дифференцированная система, состоящая из отдельных блоков (оптовые, розничные и др.), находящаяся в тесной взаимозависимости и взаимодействии. Изменение цен в одном из основных блоков быстро передается по цепочке во все другие. Формированию эффективному ценообразования в России мешает ряд факторов, таких, как высокие налоги, сборы, платежи в фонды, импортные и экспортные пошлины, завышенные цены естественных монополий, отсутствие квалифицированных специалистов в этой области на предприятиях. Российская система цен еще не сформирована, поэтому целесообразно использовать опыт зарубежных коллег.