2020-01-15

2020-01-15 232

232Международное движение капиталов

Исследуя различные подходы к международному движению капиталов в отечественной и зарубежной литературе, можно дать следующее авторское определение: Международное движение капитала – это размещение и функционирование капитала за рубежом, с целью получения прибыли или в политических целях. Вкладывая капитал за рубежом, инвестор осуществляет зарубежные инвестиции (инвестиции за рубежом).

Проведенная классификация форм международного движения капитала, позволила определить различные стороны этого процесса. Капитал вывозится, ввозится и функционирует за рубежом в следующих формах.

1. В форме частного и государственного капитала в зависимости от того, вывозится он частными или государственными организациями и компаниями. Движение капитала по линии международных организаций часто выделяется в самостоятельную форму.

2. В денежной и товарной формах. Так, вывозом капитала могут быть машины и оборудование, патенты и ноу-хау, если они вывозятся за рубеж в качестве вклада в уставной капитал создаваемой или покупаемой там фирмы. Другим примером могут быть товарные кредиты и авансы.

3. В краткосрочной (обычно на срок до одного года) и долгосрочной формах (рис. 1). В мире и в России преобладает движение краткосрочного капитала.

К основным причинам вывоза капитала относят:

Ø Поиск стран с льготным налогообложением.

Ø Поиск стран с дешевой рабочей силой.

Ø Поиск стран с льготным экологическим законодательством.

Ø Стремление приблизиться к природным ресурсам.

Ø Избыток капитала в трех центрах экономического развития.

Ø Существование гипотезы «валютного пространства», согласно которой капитал движется из стран с устойчивой валютой в страны с неустойчивой валютой.

Ø Увеличение роли государства в вывозе капитала.

Ø Стремление проникнуть на новые рынки сбыта товаров.

Рис. 1 – Деление ввоза и вывоза на краткосрочный и долгосрочный

Хотя депозиты в банках и средства на счетах в других финансовых институтах могут быть помещены на срок более одного года, их традиционно относят к краткосрочному капиталу

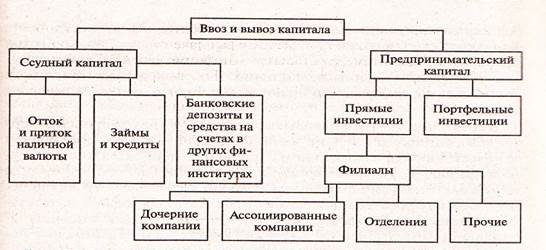

4. В ссудной и предпринимательской формах (рис. 2).

Рис. 2 – Деление ввоза и вывоза капитала на ссудный и предпринимательский

Капитал в ссудной форме (ссудный капитал) приносит его владельцу доход главным образом в виде процента по вкладам, займам и кредитам, а капитал в предпринимательской форме (предпринимательский капитал) – преимущественно в виде прибыли. [5, с. 685-688]

Итак, предпринимательский капитал включает прямые и портфельные инвестиции. Характерная черта прямых инвестицийсостоит в том, что инвестор участвует в управленческом контроле над объектом (предприятием), в который инвестирован его капитал. Обычно для этого достаточно владеть 10% акционерного капитала. Портфельные инвестициитакого участия в контроле не дают. Они, как правило, представлены пакетами акций (или отдельными акциями), на которые приходится менее 10% собственного капитала фирмы, а также облигациями и другими ценными бумагами. В разных странах формальную границу между прямыми и портфельными инвестициями устанавливают по-разному, но обычно это 10%.

Нужно вообще иметь в виду, что граница между прямыми и портфельными инвестициями во многом условна. Часто возможность управленческого контроля может дать весьма небольшой пакет акций (паев) фирмы, особенно если собственный капитал фирмы распределен между многими владельцами или если в руках владельца небольшой части капитала важная для фирмы технология и т.д. Нечеткость границы наблюдается в некоторых случаях и между предпринимательским и ссудным капиталом. Так, к прямым инвестициям относят займы родительских фирм своим зарубежным филиалам.

Через вывоз прямых инвестиций инвесторы учреждают за рубежом новую фирму (самостоятельно или с местным партнером); покупают существенную долю в уже действующей за рубежом фирме; полностью покупают (поглощают) эту фирму. За рубежом такие фирмы обычно называют зарубежными филиалами родительских компаний.

В свою очередь, эти филиалы подразделяются на отделения, дочерние и ассоциированные компании. Отделение (англ. division, branch) не является юридическим лицом и полностью принадлежит родительской компании. Дочерняя компания (англ. subsidiary) регистрируется за рубежом как самостоятельная компания (т.е. является юридическим лицом) с собственным балансом, но контроль над ней осуществляет родительская фирма, в силу того что она обладает основной частью акций (паев) дочерней компании или же всем ее капиталом. Ассоциированная компания (англ. associate) отличается от дочерней тем, что находится не под контролем, а под влиянием родительской фирмы за счет того, что той принадлежит существенная (но не основная) часть акций (паев).

В России отделениям, дочерним и ассоциированным компаниям соответствуют филиал, дочернее и зависимое общества.

К разновидности ассоциированной компании можно отнести ибольшинство совместных компаний, совместных предприятий (англ. joint ventures), создаваемых на паях двумя или несколькими национальными фирмами (хотя среди них могут быть и иностранные). Узкий ассортимент продукции, короткий срок существования, совсем не обязательное иностранное участие — в этом отличие западного толкования термина «совместное предприятие» от российского. [6, гл. 14]

К зарубежным филиалам иногда относят такие предприятия, в которых родительской компании не принадлежит ни одна акция (пай). Управленческий контроль над подобным подразделением родительская компания осуществляет через заключение соглашения, например через контракты на управление этим предприятием (особенно это относится к гостиницам), на совместное производство в рамках принадлежащего местному партнеру предприятия (через поставки сырья, технологии и т.д.) и др.

В итоге можно сделать вывод, что международное движение капитала (ввоз и вывоз капитала) является одной из форм международных экономических отношений. Направления миграции предпринимательского капитала зависят от множества факторов как экономических, так и политических. Капиталовложения в иностранную экономику — активное средство стимулирования спроса на отечественную продукцию. Это достигается за счет того, что, во-первых, за рубежом создаются новые рынки; во-вторых, часть экспорта ТНК постоянно адресуется их зарубежным филиалам, и эта гарантированная доля составляет свыше 30% экспорта Канады, Германии, Франции, Швеции, около 50% экспорта США. В-третьих, инвестиции позволяют корпорациям обойти тарифные и нетарифные барьеры принимающего государства.