2020-01-15

2020-01-15 80

80Ефект від автоматизації традиційної технології обмежений її внутрішніми особливостями і для досягнення більш відчутного ефекту необхідно трохи змінити підхід до побудови системи.

Для цього учасники повинні виробити і прийняти до виконання деякі спільні угоди.

У першу чергу, необхідна єдина, усіма визнана методика ідентифікації платника. Це не просто зробити, принаймні, по двох причинах:

готового ідентифікатора платника, який би усіх улаштував, не існує;

багато служб мають у своєму розпорядженні власні системи ідентифікації абонентів, від яких вони навряд чи відмовляться (що може бути краще номера телефону для організації, що приймає плату за телефон)

Необхідно також домовитися про формати даних, якими будуть обмінюватися учасники цього процесу, що так само не просто. Кожний з учасників, як правило, перебуває в деякій стадії автоматизації власної діяльності, має історію взаємин з фірмами-розроблювачами програмного забезпечення, має деяку відомчу приналежністю з її особливостями й обмеженнями і т.д.

Особливості нової технологи полягають в обслуговуванні клієнтів на основі нарахувань, зроблених одержувачами платежів і переданих щомісяця в банк в електронному виді, а також щоденної звітності банку перед ними у вигляді докладних електронних реєстрів. Як єдиний ідентифікатор платника використовується позиційний код, який складається з елементів адреси проживання платника. Таке рішення продиктоване наступними міркуваннями:

адреса платника присутній у більшості платежів за комунальні послуги як обов'язковий реквізит;

код платника може бути легко сформований будь-яким учасником (комунальною службою, касиром операційного вікна зі слів платника і т.д.) і також легко інтерпретований будь-якими іншими учасниками.

Проблема уніфікації форматів даних, якими обмінюються учасники, зважується застосуванням спеціалізованого програмного комплексу - інформаційного центру комунальних платежів (ИЦКП). Використовуючи засоби цього комплексу, банк:

перетворює дані, отримані від комунальних служб, до деякого внутрісистемного формату;

виконує всі необхідні дії по веденню бази платників, їхніх заборгованостях, прийнятих платежах;

перетворює дані про прийняті платежі перед передачею їхнім комунальним службам, до вигляду, зручному для кожної з цих служб.

У результаті банк може починати діяльність по прийому платежів, не чекаючи остаточного узгодження всіх питань всіма учасниками - вони підключаються до вже працюючого фрагмента територіальної системи в міру їхньої готовності.

Початку експлуатації системи передує процедура укладання банком угод з кожним їхніх одержувачів платежів, готовим працювати за новою технологією. Така угода може бути оформлена у вигляді додатка до договору на прийом платежів і повинне відображати наступні основні моменти:

методику розрахунків оплати банківських послуг за прийом платежів;

формати даних, у яких одержувач платежів буде передавати банку реквізити своїх платників, щомісячні нарахування по платежах і заборгованості;

формати даних, у яких одержувачу буде передаватися інформація про прийняті платежі;

перелік відомостей, що одержувач платежів хотів би доводити до платника;

вимоги до захисту прийнятої (переданої) інформації.

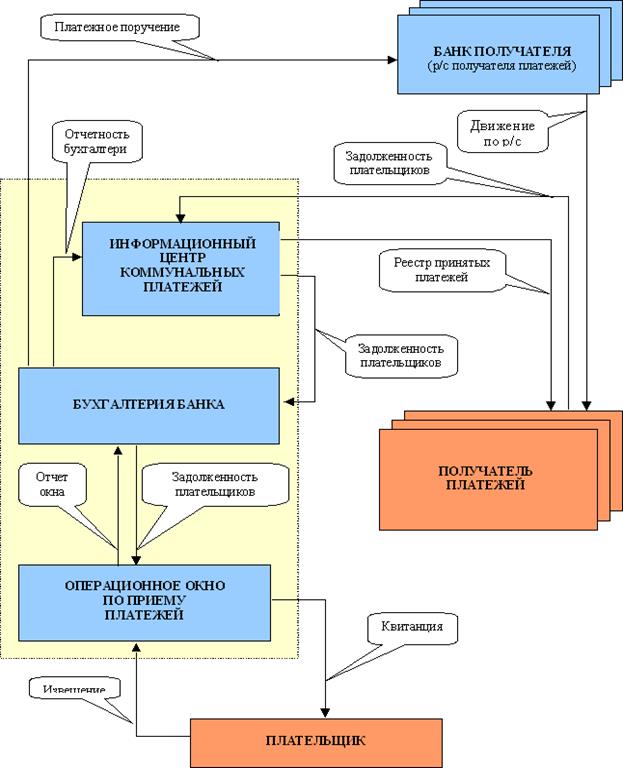

Функціонування системи являє собою послідовність щомісячних циклів взаємодії учасників (рис.3.2.)

Кожен цикл складається з наступних етапів:

Одержувач платежів нараховує (як правило на початку місяця) поточну оплату по кожному зі своїх абонентів відповідно до діючих тарифів і нормам, а також виводить сальдо (борг клієнта) на початок місяця. Додатково до переліку обов'язкових реквізитів у ці розрахунки можуть включатися додаткові відомості: показання лічильників, інформаційні повідомлення платникам, розмір врахованої чи неврахованої субсидії і т.д. Результати нарахувань передаються банку.

Банк отримує відомості від усіх постачальників послуг, сортує результати нарахувань по платниках, актуалізує базу платників. Після того, як усі дані зібрані й оброблені, вони передаються на операційні вікна по прийому платежів.

Обслуговування платника на операційному вікні починається з пошуку його в базі даних по одному з ознак: єдиному коду платника, одному з його абонентських номерів по будь-якій комунальній службі, елементам адреси проживання.

Якщо платник зареєстрований у базі даних, йому пред'являється інформація про його заборгованості (за вимогою платника може бути роздрукована рахунок-довідка). Зі слів платника вона може бути скоректована і, якщо він має у своєму розпорядженні достатню суму грошей і не бере під сумнів правильність зроблених нарахувань, оформляється прийом платежу, виробляється розрахунок, роздруковується квитанція.

Якщо клієнт не зареєстрований у базі даних, але бажає оформити платіж, виконується його реєстрація і на адресу одержувача платежів буде направлене повідомлення про обслуговування незареєстрованного платника. Передбачається також прийом разових нерегулярних платежів - штрафів, платежів у бюджет, платежів за надання різних послуг, прийом торгового виторгу і т.д. У цьому випадку виконуються ті ж дії - за винятком реєстрації платника в базі даних.Наприкінці дня (зміни) підводяться підсумки, що передаються в бухгалтерію банку.

Бухгалтерія банку об'єднує дані, що надійшли з всіх операційних вікон, виконує їхню бухгалтерську обробку, формує платіжні доручення на адресу одержувачів. Підготовлений файл платіжних доручень передається в платіжну підсистему, і далі платежі відправляються одержувачами. Інформація про прийняті платежі передається в ИЦКП, засобами якого формуються електронні реєстри на адресу одержувачів платежів, з якими оформлені відповідні угоди.

Одержувач платежів обробляє отримані реєстри з використанням власних засобів автоматизації, здійснюючи тим самим оперативний облік надходження платежів аж до чергового циклу розрахунку нарахувань.

Переваги, які з'являються в результаті впровадження нової технології оплати.

Для платників:

Відпадає необхідність самостійно відслідковувати зміни тарифів і заборгованості по періодичних платежах;

Спрощується процедура оформлення платіжних документів, скорочується час обслуговування;

Спрощується процедура з'ясування непорозумінь по факту прийому платежів;

Для одержувачів платежів:

З'являється додатковий канал інформування платників про зміни тарифів, перерахунках, заборгованостях і т.д., що згодом може цілком замінити традиційні (пошта, очна робота з клієнтом, телефон);

Забезпечується своєчасне і достовірне інформування про прийняті платежі і, як наслідок - скорочується трудомісткість, підвищується якість облікового процесу;

Скорочуються терміни проходження платежу і супровідної його інформації;

Створюються передумови для зменшення об’ємів паперового документообігу і поступового відмовлення від обробки повідомлень про прийнятя платежів внаслідок їхньої заміни електронними реєстрами.

Для банку:

За рахунок підвищення рівня сервісу створюються гарні передумови для збереження своїх клієнтів і придбання нових;

Рис. 3.2. Схематичне зображення алгоритму прийому комунальних платежів від

населення.

Скорочується об'єм непродуктивної ручної праці, затрачуваної на обробку повідомлень;

Зменшується відсоток помилок, зв'язаних із утратою платежів, перерахуваннями на інші розрахункові рахунки і т.д.

Якщо вдається організувати взаємодію по заборгованостям з основними одержувачами, то банк після декількох місяців роботи збирає практично повну базу даних про платників. Підтримувати її в актуальному стані досить складно, тому що джерела даних для актуалізації знаходяться поза банком, база досить динамічна, її несуперечність важко контролювати, використовуючи формальні алгоритми.

Для банку переважно використовувати більш звичні методи обліку своїх клієнтів. Наприклад, клієнту відкривається рахунок деякого нового типу (наприклад "лицьовий комунальний рахунок"), що повідомляється всім постачальникам послуг. На цьому рахунку збираються всі заборгованості по платежах, механізм розрахунків між платником і одержувачем нагадує механізм розрахунків між двома юридичними особами. З рахунком клієнта може бути легко зв'язана пластикова картка, організовані безготівкові розрахунки і т.д.

Однак, для цього необхідні, принаймні, дві речі:

банк повинен розробити механізм обслуговування комунальних рахунків і забезпечити йому відповідну нормативно-правову основу;

одержувачі платежів повинні визнати цю технологію, перешикувати взаємини з платниками, внести відповідні зміни у своє програмне забезпечення.

Серйозною проблемою є організація розподіленої обробки даних в умовах банку з розгалуженою мережею філій. Якщо їснує можливість організувати звертання до централізованої бази даних платників і заборгованостей, то в принципі, проблеми не існує. Однак реалії сьогоднішнього дня такі, що в багатьох місцях ще довго будуть економічно виправданий режим Off-line, локальні операційні вікна, а, можливо, і традиційний касовий апарат. Складність у тому, що навіть в умовах одного банку необхідно забезпечити виконання тих самих функцій одночасно в декількох режимах.

З метою створення єдиної інформаційної системи, що включає в себе прийом і обробку платежів за комунальні й інші послуги з використанням єдиної бази жителів міста, можна впровадити в роботу філії наступний проект. (Рис. 3.3.)

Учасники проекту: адміністрація і державні органи (БТИ, паспортний стіл, податкова інспекція і т.п.), постачальники послуг (комунальні служби та інші організації, що надають фізичним особам різні послуги), комерційні банки, вузол зв'язку, пошта.