2020-01-15

2020-01-15 409

409Тема 3.1. Линейная модель множественной регрессии (1 занятие)

Вопросы для изучения

1. Линейная модель множественной регрессии. Эмпирическая форма записи.

2. Оценка параметров модели с помощью МНК.

3. Применение моделей множественной регрессии в экономических исследованиях.

Контрольные вопросы

1. Как записывается эмпирическое уравнение линейной модели множественной регрессии?

2. Что измеряют коэффициенты регрессии линейной модели множественной регрессии?

3. Опишите алгоритм определения коэффициентов множественной линейной регрессии по МНК в матричной форме.

4. Укажите требования, предъявляемые к факторам, для включения их в модель множественной регрессии.

5. Как интерпретируются коэффициенты регрессии линейной модели потребления?

6. Какой смысл приобретает сумма коэффициентов регрессии в производственных фукнциях?

7. Как в линейной модели множественной регрессии, записанной в стандартизованном виде, сравнить факторы по силе их воздействия на результат?

8. Как связаны стандартизованные коэффициенты регрессии с натуральными?

Практические задания

Задача 1*. Изучается влияние стоимости основных и оборотных средств на величину валового дохода торговых предприятий (в млн. руб.). Для этого по 12 торговым предприятиям были получены следующие данные (табл.3.1):

Таблица 3.1

| Номер предприятия | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Валовой доход за год | 203 | 63 | 45 | 113 | 121 | 88 | 110 | 56 | 80 | 237 | 160 | 75 |

| Стоимость основных средств | 118 | 28 | 17 | 50 | 56 | 102 | 116 | 124 | 114 | 154 | 115 | 98 |

| Стоимость оборотных средств | 105 | 56 | 54 | 63 | 28 | 50 | 54 | 42 | 36 | 106 | 88 | 46 |

Задание:

1) построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров;

2) рассчитать средние коэффициенты эластичности;

3) определить стандартизованные коэффициенты регрессии;

4) определить парные и частные коэффициенты корреляции, множественный коэффициент корреляции. Дать оценку полученного уравнения на основе коэффициента детерминации.

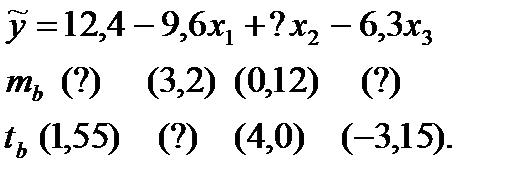

Задача 2. Уравнение регрессии, построенное по 15 наблюдениям, имеет вид:

Задание: найти пропущенные значения и построить доверительный интервал для  с вероятностью 0,99.

с вероятностью 0,99.

Задача 3. Уравнение регрессии в стандартизованной форме имеет вид

.

.

При этом коэффициенты вариации равны:

18%,

18%,  25%,

25%,  38%,

38%,  30%.

30%.

Задание: определить средние коэффициенты эластичности.

Задача 4. Задание: получить формулы МНК-оценок для коэффициентов линейного двухфакторного уравнения регрессии  .

.

Задача 5. Коэффициенты корреляции между попарно объединенными переменными  ,

,  ,

,  равны:

равны:

0,8;

0,8;  0,7;

0,7;  0,9.

0,9.

Задание: чему равен коэффициент множественной корреляции между переменной  и переменными

и переменными  ,

,  ?

?

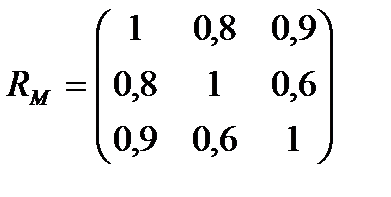

Задача 6. Задана следующая матрица  коэффициентов межфакторной корреляции переменных

коэффициентов межфакторной корреляции переменных  ,

,  ,

,  :

:

.

.

Задание: рассчитать коэффициент множественной корреляции переменной  с переменными

с переменными  ,

,  .

.

Задача 7. Построена линейная модель, описывающая зависимость объема продукции предприятия ( ) от количества рабочих в подразделениях основного производства (

) от количества рабочих в подразделениях основного производства ( ), вспомогательного производства (

), вспомогательного производства ( ), а также от общего количества занятых в подразделениях обоих видов (

), а также от общего количества занятых в подразделениях обоих видов ( , причем

, причем  =

=  +

+  ).

).

Задание: можно ли оценить параметры этой модели с помощью классического метода наименьших квадратов?

Задача 8. Задание: на основе следующих наблюдений переменных Y и X (табл.3.2):

Таблица 3.2

| 14 | 13 | 10 | 15 |

| 1 | 1 | 2 | 4 |

оценить параметры модели  .

.

Задача 9. Задание:на основе следующих наблюдений переменных Y, X1, X2 (табл.3.3):

Таблица 3.3

| 1 | 2 | 3 | 4 | 5 |

| 2 | 2 | 2 | 1 | 1 |

| 3 | 3 | 2 | 2 | 2 |

оценить параметры модели:  .

.

Задача 10. Построена модель  при наличии следующих наблюдений (табл.3.4):

при наличии следующих наблюдений (табл.3.4):

Таблица 3.4

| 2 | 5 | 8 | 4 | 5 |

| 2 | 3 | 4 | 5 | 6 |

Задание: построить матрицу наблюдений X, необходимую для оценивания параметров представленной модели методом наименьших квадратов.

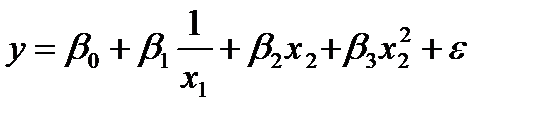

Задача 11. Получены следующие величины:

15,0;

15,0;  6,5;

6,5;  12,0;

12,0;  4,0;

4,0;  2,5;

2,5;  3,5;

3,5;  0,63;

0,63;  0,78;

0,78;  0,52.

0,52.

Задание: найти регрессию  на

на  и

и  в стандартизованной и естественной формах.

в стандартизованной и естественной формах.

Рекомендуемая литература

1. Бородич С.А. Эконометрика: учебное пособие. -Мн.: Новое знание, 2006. – Гл. 6.

2. Практикум по эконометрике: учебное пособие / Под ред. И. И. Елисеевой.- М.: Финансы и статистика, 2007. - Раздел 2.

3. Эконометрика: учебник / Под ред. И. И. Елисеевой. 2-е изд. -М.: Финансы и статистика, 2005. –Гл. 3.